年末調整では、勤務先に各種申告書(扶養控除等申告書、基礎控除・配偶者控除等・所得金額調整控除申告書、保険料控除申告書、住宅借入金等特別控除申告書)を提出することで、いろいろな控除を受けることができます。

令和6年分扶養控除等申告書は今年(令和6年)の1月から支払われる給与の計算や年末調整に使用するため、勤務先に提出します※1。

令和6年分扶養控除等申告書は昨年(令和5年)の年末調整時に提出済み、途中入社の方は入社時に提出するものと思われますが、今年(令和6年)の年末調整時に異動事項(結婚や出産により扶養者が増えた等)の有無を確認するため、勤務先より再度配布されます。

以下で、令和6年分扶養控除等申告書の書き方について確認します※2。

※1 2025(令和7)年1月1日以後に支給される給与等について提出する「令和7年分給与所得者の扶養控除等申告書」及び「令和7年分従たる給与についての扶養控除等申告書」に「簡易な申告書」が創設されました。詳細は本ブログ記事「簡易な扶養控除等申告書とは?」をご参照ください。

※2 令和7年分扶養控除等申告書の書き方については、「令和7年分給与所得者の扶養控除等(異動)申告書の書き方と記載例」をご参照ください。

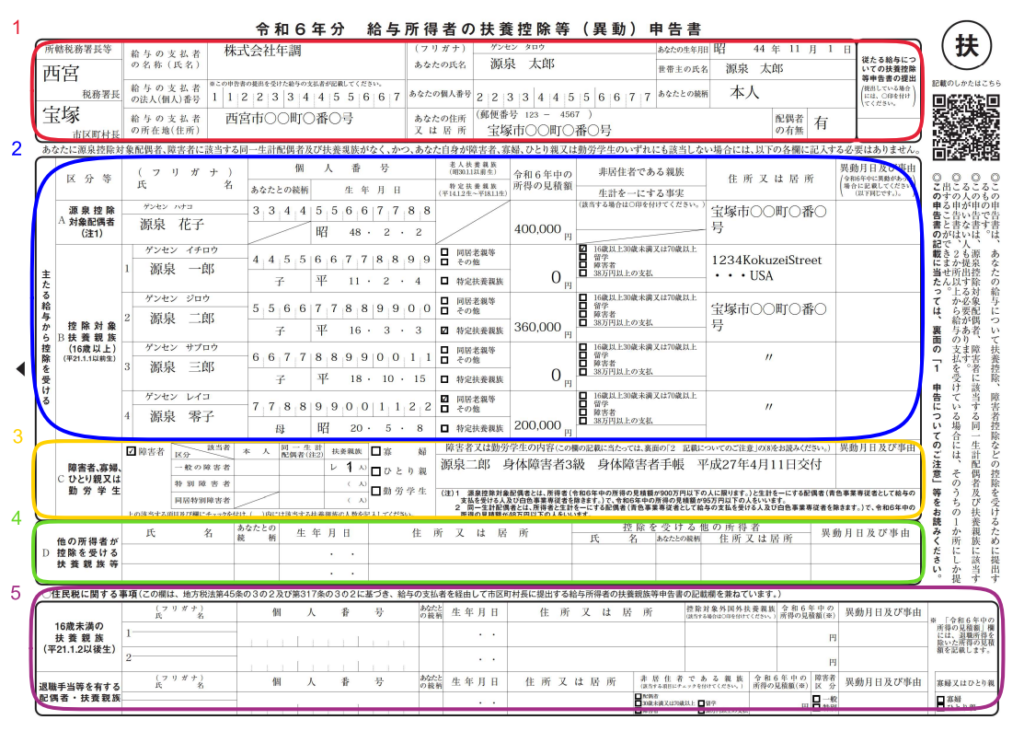

1.氏名、住所などの記入

(1) 所轄税務署長等

給与の支払者(勤務先)の所在地等の所轄税務署長とあなた(給与所得者)の住所地等の市区町村長を記載します。

(2) 給与の支払者の法人(個人)番号

この申告書を受理した給与の支払者が、給与の支払者の個人番号又は法人番号を付記します。給与の支払者が法人の場合は、給与の支払者の法人番号をあらかじめ記載(印字)して、給与所得者に配付しても差し支えありません。

(3) あなたの個人番号

あなたの個人番号を記載する必要がありますが、一定の要件の下※、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください。

※本ブログ記事「給与所得者の扶養控除等(異動)申告書」のマイナンバー記載を省略する方法」をご参照ください。

(4) あなたの住所又は居所

令和6年分は、令和6年12月31日時点の住所を記載します(給与の支払者の指示に従ってください)。令和7年分は、令和7年1月1日時点の住所を記載します。

(5) 配偶者の有無

ここでいう配偶者とは、一定の要件を満たす必要のある源泉控除対象配偶者のことではありません。単に配偶者がいれば「有」に○、いなければ「無」に○を付けます。

(6) 従たる給与についての扶養控除等申告書の提出

2か所以上から給与の支払を受けている人が、他の給与の支払者に「従たる給与についての扶養控除等申告書」※を提出している場合に◯を付けます。

※ 従たる給与についての扶養控除等申告書については、本ブログ記事「『従たる給与についての扶養控除等申告書』とは?」をご参照ください。

2.源泉控除対象配偶者、控除対象扶養親族の記入

(1) 源泉控除対象配偶者

配偶者が「源泉控除対象配偶者」となるには、以下の要件を満たす必要があります。

① あなたの所得金額※が900万円以下である(給与収入のみならば年収1,095万円以下)

② 配偶者の所得金額※が95万円以下である(給与収入のみならば年収150万円以下)

③ あなたと生計を一にする配偶者である※

④ 青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない

上記4要件を満たす場合は、配偶者の情報を記入します。なお、年末調整において配偶者(特別)控除の適用を受けるには、この欄の記載の有無に関わらず「給与所得者の配偶者控除等申告書」の提出が必要です。

※ここでいう所得金額は合計所得金額です(以下、同じ)。合計所得金額については、本ブログ記事「『合計所得金額』『総所得金額』『総所得金額等』の違いとは?」をご参照ください。

※「生計を一にする」については、本ブログ記事「所得控除における『生計を一にする』の判定基準」をご参照ください。

(2) 控除対象扶養親族

親族が「控除対象扶養親族」となるには、以下の要件を満たす必要があります(①~③は扶養親族の要件)。

① 親族の所得金額が48万円以下である(給与収入のみならば年収103万円以下)

② あなたと生計を一にする親族である

③ 配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない

④ 居住者のうち、年齢16歳以上である人(平成21年1月1日以前生)

⑤ 非居住者※のうち、次のイ~ハのいずれかに該当する人

イ 年齢16歳以上30歳未満の人(平成7年1月2日から平成21年1月1日までの間に生まれた人)

ロ 年齢70歳以上の人(昭和30年1月1日以前に生まれた人)

ハ 年齢30歳以上70歳未満の人(昭和30年1月2日から平成7年1月1日までの間に生まれた人)のうち、「留学により国内に住所及び居所を有しなくなった人」、「障害者」又は「あなたから令和6年中において生活費又は教育費に充てるための支払を38万円以上受ける人」

上記の要件(①~④又は①~③⑤)を満たす場合は、親族の情報を記入します。なお、児童福祉法の規定により養育を委託されたいわゆる里子や老人福祉法の規定により養護を委託されたいわゆる養護老人で、あなたと生計を一にし、令和6年中の合計所得金額の見積額が48万円以下の人も扶養親族に含まれます。

※「非居住者」とは、国内に住所を有せず、かつ、現在まで引き続いて1年以上国内に居所を有しない個人をいいます。

(3) 個人番号

源泉控除対象配偶者及び控除対象扶養親族の個人番号を記載する必要がありますが、一定の要件の下、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください(上記1.(3)参照)。

(4) 老人扶養親族

控除対象扶養親族が年齢70歳以上(昭和30年1月1日以前生)の場合には、次のとおりいずれかに✓を付けます。

① その人があなた又はあなたの配偶者の直系尊属で、あなた又はあなたの配偶者のいずれかと同居を常況としている人であるとき→「同居老親等」に✓を付けます。

② その人が①以外の人であるとき →「その他」に✓を付けます。

(5) 特定扶養親族

控除対象扶養親族が年齢19歳以上23歳未満(平成14年1月2日~平成18年1月1日生)の場合に、✓を付けます。

(6) 非居住者である親族

源泉控除対象配偶者が非居住者※である場合に「非居住者である親族」欄に○を付けます。

また、控除対象扶養親族が非居住者であり、その非居住者の年齢が16歳以上30歳未満又は70歳以上である場合には「非居住者である親族」欄の「16歳以上30歳未満又は70歳以上」に✓を付け、30歳以上70歳未満の場合には、「留学」、「障害者」又は「38万円以上の支払」のうち該当するいずれかの項目に✓を付けます。

源泉控除対象配偶者や控除対象扶養親族が非居住者である場合、親族関係書類の添付等が必要です。

また、上記の「留学」に✓を付けた場合は、留学ビザ等書類の添付等が必要です。

3.障害者、寡婦、ひとり親又は勤労学生の記入

(1) 同一生計配偶者

同一生計配偶者※が一般の障害者、特別障害者又は同居特別障害者に該当する場合には、該当する欄に✓を付けます。

※「同一生計配偶者」とは、あなたと生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で、令和6年中の合計所得金額の見積額が48万円以下の人をいいます。

(2) 扶養親族

扶養親族が一般の障害者、特別障害者又は同居特別障害者に該当する場合には、該当する欄に✓を付けます。

なお、障害者控除の対象となる扶養親族は、控除対象扶養親族とは異なり、年齢16歳未満(平成21年1月2日以後生)の扶養親族も対象となります。

(3) 寡婦、ひとり親、勤労学生

あなたが寡婦、ひとり親、勤労学生に該当する場合に✓を付けます※。

寡婦は、ひとり親に該当しない女性で、以下のいずれかに当てはまる人です。

① 所得金額が500万円以下で、夫と離婚した後に婚姻をしておらず、扶養親族がいる

② 所得金額が500万円以下で、夫と死別した後婚姻をしていない、もしくは夫の生死が明らかでない

ひとり親は、現在婚姻していない人、もしくは配偶者の生死が明らかでない一定の人のうち、以下のすべてに当てはまる人です。

① 所得金額が500万円以下である(給与収入のみならば、年収6,777,778円以下)

② 生計を一にする子がいる

③ 事実上の婚姻関係にある人がいない

※寡婦、ひとり親については、本ブログ記事「ひとり親控除の新設と寡婦(夫)控除の改正」をご参照ください。

勤労学生は、以下のすべてに当てはまる人です。

① あなたが学生である(小学校、中学校、高等学校、高等専門学校、大学の学生、国や地方公共団体、学校法人などが設立した専修学校、各種学校、または職業訓練学校のうち一定の要件を満たす学校の学生)

② アルバイトなどの勤労による所得金額が75万円以下である(収入が1つの勤務先からのアルバイト代(給与収入)のみならば、年収130万円以下)

(4) 障害者又は勤労学生の内容

左記の障害者又は勤労学生に該当する(人がいる)場合、その該当する事実やその人の氏名を記載します。

(例)障害者の場合・・・障害の状態又は交付を受けている手帳などの種類と交付年月日、障害の程度(等級)などの障害者に該当する事実を記載します。

(注)寡婦、ひとり親に該当する方について、死別、離婚、生死不明の別、生計を一にする子の氏名及びその子の所得の見積額など、寡婦又はひとり親に該当する事実の記載は必要ありません。

4.他の所得者が控除を受ける扶養親族等の記入

他の所得者が控除を受ける扶養親族等の欄については、共働きなどで子供を扶養親族としなかった方が子供の氏名等を記入する欄ですが、空欄でも構いません。記入しなかったとしても「控除額が減り、損をする」というわけではありません。

5.住民税に関する事項の記入

(1) 16歳未満の扶養親族

年齢16歳未満(平成21年1月2日以後生)の扶養親族について記載します。16歳未満の扶養親族は「扶養控除」の対象外ですが、住民税の計算で利用するためあわせて記載します。

(2) 控除対象外国外扶養親族

国内に住所を有しない16歳未満の扶養親族に該当する場合に○を付けます。この場合、親族関係書類及び送金関係書類を令和7年3月17日までに住所所在地の市区町村に提出しなければならない場合があります。

(3) 退職手当等を有する配偶者・扶養親族

退職手当等(源泉徴収されるものに限ります。以下同じです)の支払を受ける配偶者(あなたと生計を一にする配偶者で、令和6年中の退職所得を除いた合計所得金額の見積額が133万円以下であるものに限ります)又は扶養親族について記載します。

(4) 非居住者である親族

退職手当等の支払を受ける配偶者が非居住者である場合には、「非居住者である親族」欄の「配偶者」に✓を付けます。

また、退職手当等の支払を受ける扶養親族が非居住者であり、その非居住者の年齢が30歳未満又は70歳以上である場合には「非居住者である親族」欄の「30歳未満又は70歳以上」に✓を付け、30歳以上70歳未満の場合には、「留学」(留学により国内に住所及び居所を有しなくなった人)、「障害者」又は「38万円以上の支払」(あなたから令和6年中において生活費又は教育費に充てるための支払を38万円以上受ける人)のうち該当するいずれかの項目に✓を付けます。

この場合、親族関係書類、留学ビザ等書類、送金関係書類及び38万円送金書類を令和7年3月17日までに住所所在地の市区町村に提出しなければならない場合があります。

(5) 令和6年中の所得の見積額(退職所得を除く)

令和6年中の退職所得の金額を除いた合計所得金額の見積額を記載します。

(6) 障害者区分

退職手当等の支払を受ける配偶者のうち同一生計配偶者(あなたと生計を一にする配偶者で、令和6年中の退職所得を除いた合計所得金額の見積額が48万円以下である人をいいます)又は扶養親族について、その配偶者又は扶養親族が障害者である場合は「一般」に✓を付け、特別障害者である場合は「特別」に✓を付けます。

(7) 寡婦又はひとり親

退職所得を除くと令和6年中の合計所得金額の見積額が48万円以下となる扶養親族を有することにより、あなたが寡婦又はひとり親に該当する場合に、✓を付けます。

(注)記載欄が足りない場合は、適宜の様式に記載してこの申告書に添付します。なお、住民税では、扶養親族等の要件とされる所得の金額には、退職所得の金額は含めないこととされています。