国民年金保険料の納付が経済的に困難な場合は、本人の申請により保険料の納付が免除される制度があります。

免除される額には、全額免除、4分の3免除、半額免除、4分の1免除の4つの区分があり、所得に応じて免除の区分が承認(決定)されます。

以下では、国民年金保険料の免除を受けるための所得基準の計算方法と、計算の際に注意を要する確定申告書の控除額との違いについて確認します。

※ 本記事の前編である保険料免除制度の内容については、「国民年金保険料の免除・納付猶予の申請について」をご参照ください。

1.日本年金機構が公表している所得基準の計算式

国民年金保険料の免除を受けるためには、本人、配偶者(別世帯の配偶者を含む)、世帯主それぞれの前年所得(1月から6月までに申請する場合は前々年所得)が一定額以下でなければなりません。

この「一定額以下」という所得基準については、日本年金機構ホームページにおいて次の計算式が公表されています。

(1) 全額免除

(扶養親族等の数+1)×35万円+32万円

(2) 4分の3免除

88万円+扶養親族等控除額+社会保険料控除額等

(3) 半額免除

128万円+扶養親族等控除額+社会保険料控除額等

(4) 4分の1免除

168万円+扶養親族等控除額+社会保険料控除額等

本人、配偶者(別世帯の配偶者を含む)、世帯主それぞれの前年所得が、上記計算式で計算した金額以下であれば、保険料の免除を受けることができます。

ところが、実際に計算しようとすると、いくつかの疑問が生じます。

例えば、計算式(1)における「扶養親族等の数」の「等」には配偶者や事業専従者も含まれるのか、(2)~(4)における「扶養親族等控除額」や「社会保険料控除額等」の「等」には所得税における扶養控除や社会保険料控除以外に何が含まれるのか、などです。

しかし、日本年金機構のホームページでは、これらの内容に関する詳細な記載は見当たりません。

保険料が免除される所得を計算する際のベースとなるのは、確定申告書の数字です。そこで、確定申告書との異同点を中心に「扶養親族等の数」、「扶養親族等控除額」、「社会保険料控除額等」の内容について、以下で確認していきます。

2.計算式の「扶養親族等の数」とは?

全額免除の所得基準は、「(扶養親族等の数+1)×35万円+32万円」の計算式で求められます。

この計算式における「扶養親族等の数」は、扶養控除の対象親族(控除対象扶養親族)だけではなく、16歳未満の扶養親族(年少扶養親族)と同一生計配偶者(控除対象配偶者)も該当します。

一方、青色事業専従者として給与の支払を受けている人または白色事業専従者は該当しません。

3.計算式の「扶養親族等控除額」とは?

一部免除(4分の3免除、半額免除、4分の1免除)の所得基準は、「〇〇万円+扶養親族等控除額+社会保険料控除額等」の計算式で求められます。

この計算式における「扶養親族等控除額」は、以下のものが該当します。

(1) 老人控除対象配偶者(70歳以上の同一生計配偶者)または老人扶養親族1人につき48万円

(2) 16歳以上23歳未満の扶養親族1人につき63万円

(3) それ以外の同一生計配偶者または扶養親族1人につき38万円

ここで注意を要するのは、所得基準の計算式における「扶養親族等控除額」は、必ずしも確定申告書の控除額と一致しないということです。

具体的な相違点は、次のとおりです。

| 所得基準の計算式 | 確定申告書の控除額との違い |

|---|---|

| 老人控除対象配偶者(70歳以上の同一生計配偶者)または老人扶養親族1人につき48万円 | 老人扶養親族のうち、同居老親等については1人につき58万円の控除額となるが、計算式では同居老親等についても48万円の控除額となる。 |

| 16歳以上23歳未満の扶養親族1人につき63万円 | 16歳以上19歳未満の一般控除対象扶養親族については1人につき38万円の控除額となるが、計算式では一般控除対象扶養親族についても63万円の控除額となる(19歳以上23歳未満の特定扶養親族と同額)。 |

| それ以外の同一生計配偶者または扶養親族1人につき38万円 | 16歳未満の年少扶養親族については扶養控除の対象外であるが、計算式では年少扶養親族についても38万円の控除額となる。 |

4.計算式の「社会保険料控除額等」とは?

一部免除(4分の3免除、半額免除、4分の1免除)の所得基準の計算式における「社会保険料控除額等」は、以下のものが該当します。

(1) 障がい者1人につき27万円

(2) 特別障がい者1人につき40万円

(3) 寡婦または寡夫1人につき27万円

(4) 特別寡婦1人につき35万円

(5) 勤労学生1人につき27万円

(6) 雑損控除額

(7) 医療費控除額

(8) 社会保険料控除額

(9) 小規模企業共済等掛金控除額

(10) 配偶者特別控除額

(11) 純損失及び雑損失の控除額 など

ここでも注意を要するのは、確定申告書の控除額との違いです。具体的には次のとおりです。

| 所得基準の計算式 | 確定申告書の控除額との違い |

|---|---|

| 特別障がい者1人につき40万円 | 同居特別障害者については1人につき75万円の控除額となるが、計算式では同居特別障害者についても40万円の控除額となる。 |

なお、確定申告書の所得控除のうち、以下のものは保険料免除を受けるための所得基準の計算式には含まれません。

(1) 生命保険料控除

(2) 地震保険料控除

(3) 基礎控除

(4) 寄附金控除

5.所得基準の計算方法と免除の区分

国民年金保険料の免除を受けるための所得基準を計算するにあたっては、上記2,3、4における「扶養親族等の数」、「扶養親族等控除額」、「社会保険料控除額等」の範囲を把握し、確定申告書の控除額との違いに注意する必要があります。

例えば、次の家族構成を例にした場合、免除を受けるための所得基準の計算方法と免除の区分は以下のようになります。

| 【家族構成5人】 ① 本人・・・・・令和5年分の事業所得295万円(青色申告)、世帯主 ② 配偶者・・・・青色事業専従者で令和5年分の給与所得41万円、46歳 ③子ども・・・・小学生(12歳)と高校生(16歳)、無収入 ④母親・・・・・令和5年分の年金所得15万円、71歳、同居 ⑤所得控除・・・社会保険料控除30万円、生命保険料控除10万円、寄附金控除5万円 |

| 【所得基準の計算と免除の区分】 A.全額免除 所得基準:(3(子ども2人、母親)+1)×35万円+32万円=172万円 →本人の所得295万円>所得基準172万円のため、全額免除は受けられない。 B.4分の3免除 所得基準;88万円+48万円(同居老親)+38万円(年少扶養)+63万円(一般扶養)+30万円(社保控除)=267万円 →本人の所得295万円>267万円のため、4分の3免除は受けられない。 C.半額免除 所得基準:128万円+48万円(同居老親)+38万円(年少扶養)+63万円(一般扶養)+30万円(社保控除)=307万円 →本人の所得295万円≦307万円のため、半額免除を受けられる。 ※ 配偶者の所得は41万円であるため、A、B、Cにおける所得基準をクリアしている。 |

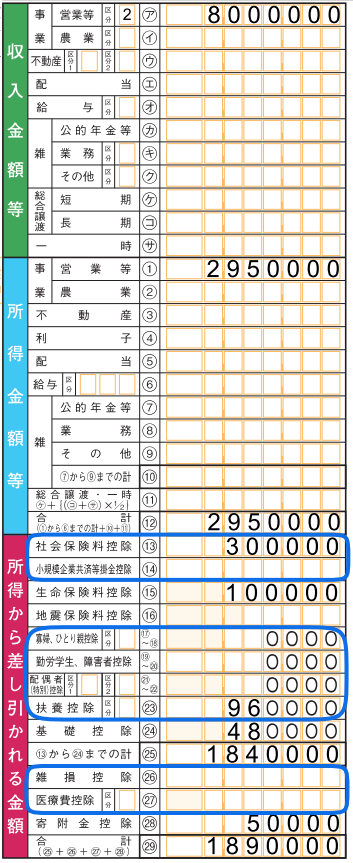

最後に、上記の例における本人の確定申告書を以下に示します。青枠で囲んだ箇所が所得基準の計算対象となりますが、確定申告書の控除額との違いに注意してください。

(1) 確定申告書では扶養控除が96万円(同居老親58万円+一般扶養親族38万円)となりますが、所得基準の計算では149万円(同居老親48万円+年少扶養親族38万円+一般扶養親族63万円)となります。

(2) 確定申告書では生命保険料控除10万円、基礎控除48万円、寄附金控除5万円が記載されていますが、所得基準の計算では対象外となります。