給与所得・退職所得等の所得税徴収高計算書(以下「源泉所得税納付書」といいます)は、居住者に対して支払う給与や退職手当、税理士・弁護士・司法書士などに支払う報酬について、源泉徴収をした所得税及び復興特別所得税を納付するときに使用します。

源泉所得税納付書は、納期の特例の適用を受けている場合と受けていない場合とでは様式が異なっています。ここでは、前者を納期特例用、後者を一般用と呼ぶことにします。

先日、半年分の給与や士業報酬等を集計して、関与先様へ源泉所得税納付書(納期特例用)の記載例(転記用)をメールでお送りしたところ、次のような質問がありました。

「先生が送ってくれた納付書と手元にある納付書をよく見ると、納付書の左上の数字が違っているけど、手元にある納付書を使用しても問題ないですか?」

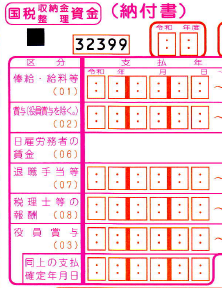

下図の左側が当事務所がお送りした納付書で番号は「32399」と印字されています。一方、右側が関与先様の手元にある納付書で番号は「32391」と印字されています。

どちらも納期特例用の納付書ですが、このように番号が異なることがあります。

源泉所得税納付書の左上に印字されている5桁の番号は納付書の種類を表す番号で、国税庁ホームページでは次のように案内されています。

「32309」・・・一般用

「32399」・・・納期特例用

ところが、税務署から送付される納付書には、今回のように以下の番号が印字されている場合があります。

「32301」・・・一般用

「32391」・・・納期特例用

一般用と納期特例用のそれぞれについて、番号の末尾が9のものと1のものがありますが、どちらの番号の納付書を使用しても問題はありません。

当事務所がお送りした納付書記載例(32399)と関与先様の手元にある納付書(32391)の番号の違いについて上記の説明を行い、関与先様の手元にある納付書(納期特例用)で納付していただきました。