2026(令和8)年4月より、税制および社会保険制度において複数の重要な改正が実施されています。

これらの改正は、日常の経理・労務実務に直接影響する内容を含んでいますので、以下において主なポイントを整理します。

1.税制改正

(1) 防衛特別法人税の新設

2025(令和7)年度税制改正により、防衛力強化の財源確保を目的とした防衛特別法人税が新設されました。

この防衛特別法人税は、2026(令和8)年4月1日以後に開始する事業年度から適用されます。

各事業年度の所得に対する法人税を課される法人が納税義務者となり、防衛特別法人税確定申告書の提出が必要です(防衛特別法人税額が0であっても申告は必要となります)。

詳細については、「全法人が対象の『防衛特別法人税』の概要と実務に及ぼす影響(令和8年4月1日以後開始事業年度)」をご参照ください。

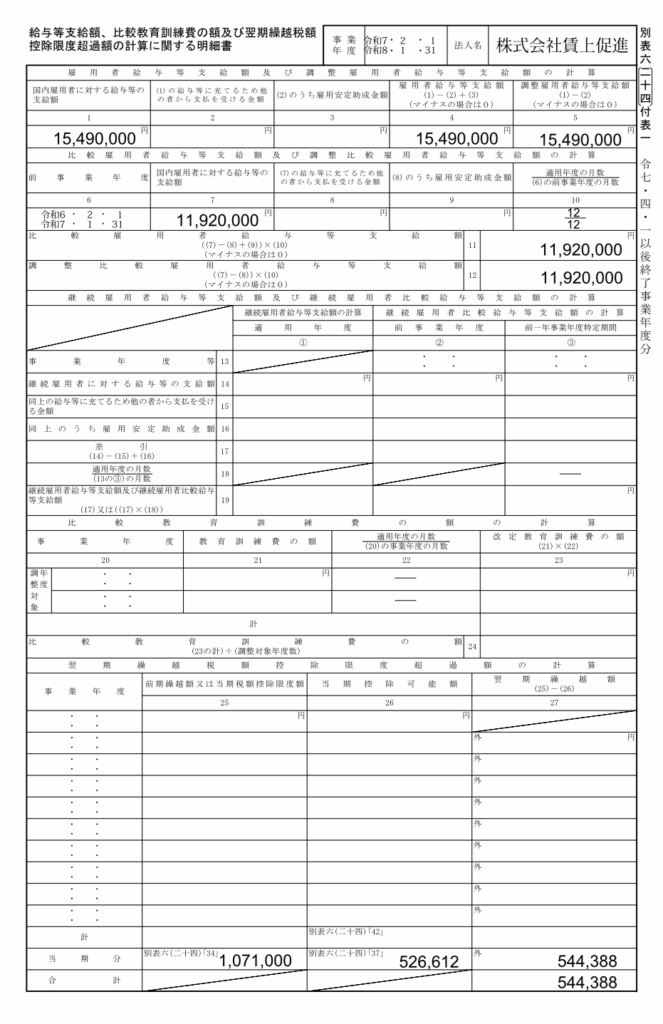

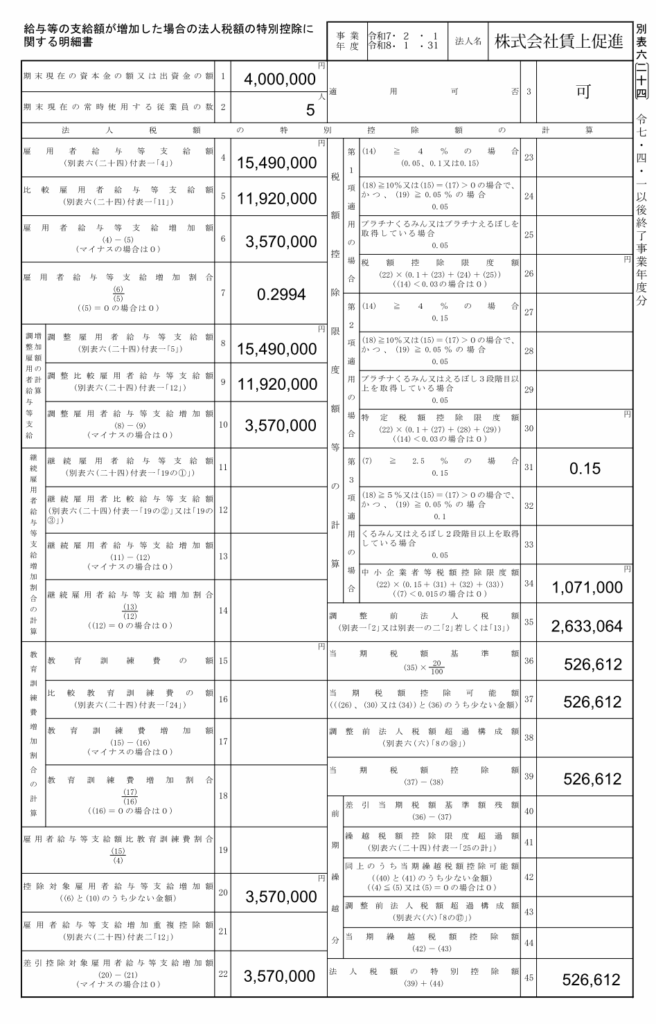

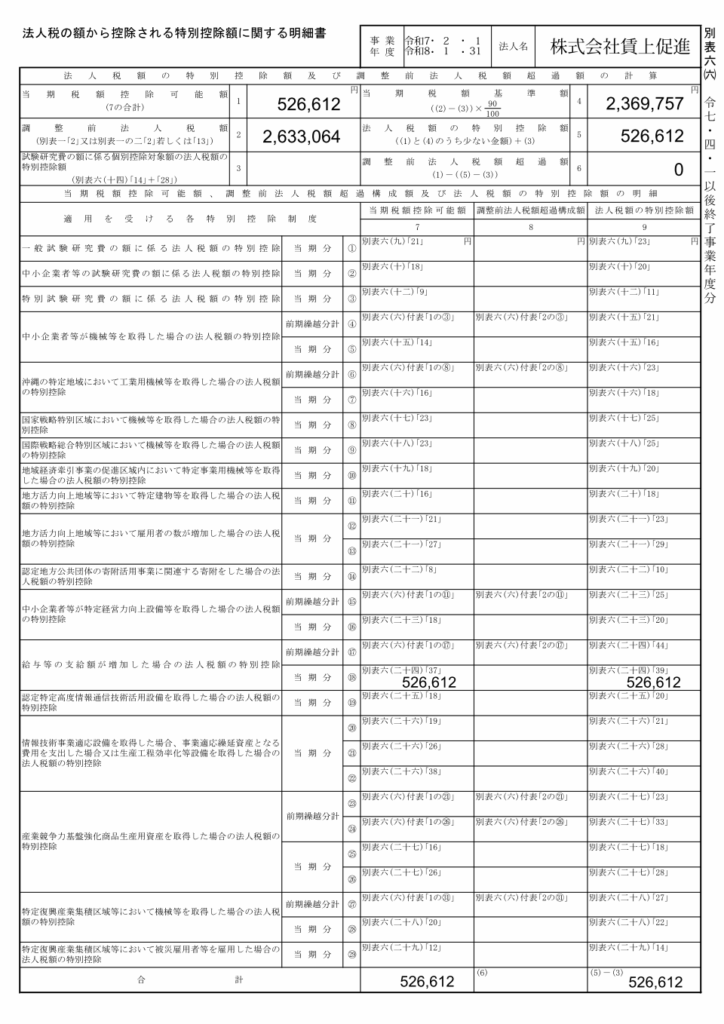

(2) 賃上げ促進税制の見直し

2026(令和8)年度税制改正で、以下のように賃上げ促進税制の見直しが行われています。

(1) 大企業向けは、2026(令和8)年3月31日までに開始する各事業年度について適用され、その後廃止されます。

(2) 中堅企業向けは、2026(令和8)年4月1日から2027(令和9)年3月31日までの間に開始する各事業年度について適用され、その後廃止されます。

(3) 中小企業向けは、2026(令和8)年4月1日から2027(令和9)年3月31日までの間に開始する各事業年度について適用されますが、教育訓練費に係る上乗せ措置が廃止され、最大控除率が45%から35%に低下します。

詳細については、「中小企業者等の賃上げ促進税制《令和6年4月1日~令和9年3月31日開始事業年度》」をご参照ください。

(3) 少額減価償却資産の特例の拡充

2026(令和8)年度税制改正によって、中小企業向けの少額減価償却資産の特例が拡充され、適用対象となる減価償却資産の取得価額が40万円未満(改正前:30万円未満)へ引き上げられ、かつ、適用対象となる事業者(法人と個人事業主)の常時使用する従業員の数が400人以下(改正前:500人以下)に引き下げられたうえで、その適用期限が3年延長されました。

この改正は、2026(令和8)年4月1日以後に取得する減価償却資産から適用されます。

詳細については、「40万円未満の少額減価償却資産に係る損金算入の特例(令和8年度税制改正)」をご参照ください。

(4) 現物支給の食事の非課税限度額の引き上げ

2026(令和8)年度税制改正により、会社が役員や従業員へ現物支給する食事に関する所得税の非課税限度額が「月額7,500円」(改正前:3,500円)に引き上げられました。

この改正は、2026(令和8)年4月1日以後に支給する食事から適用されます。

詳細については、「現物支給の食事に係る所得税の非課税限度額が7,500円に(令和8年度税制改正)」をご参照ください。

(5) マイカー通勤手当の非課税限度額の引き上げ

2026(令和8)年度税制改正により、マイカー等で通勤する場合の非課税限度額について、通勤距離が片道65キロメートル以上について新たな距離区分が設けられ、また、通勤距離の区分に応じた非課税限度額に1か月当たりの駐車場等の料金(上限5,000円)が加算されることになりました。

この改正は、2026(令和8)年4月1日以後に支払われるべき通勤手当について適用されます。

詳細については、「令和8年4月1日よりマイカー通勤手当の非課税限度額が引き上げられました」をご参照ください。

2.社会保険制度の改正

(1) 健康保険料率・介護保険料率の改定

2026(令和8)年度の全国健康保険協会(協会けんぽ)の健康保険料率および介護保険料率が3月分(4月納付分)から改定されました。

全国健康保険協会(協会けんぽ)の健康保険料率は都道府県ごとに異なり、例えば令和8年度の大阪府の料率は10.13%(令和7年度は10.24%)となっています。

この料率に、40歳から64歳までの方(介護保険第2号被保険者)は、全国一律の介護保険料率1.62%(令和7年度は1.59%)が加わります。

詳細については。「令和8年3月分(4月納付分)から健康保険料率と介護保険料率が改定されます(協会けんぽ)」をご参照ください。

(2) 雇用保険料率の改定(労災保険料率・子ども子育て拠出金率は据え置き)

厚生労働省告示に伴い、2026(令和8)年度の雇用保険料率が改定されました。

例えば、令和8年度の一般事業の雇用保険料率については、被保険者負担率5.0/1000、事業主負担率8.5/1000となっています。

一方、労災保険料率と子ども・子育て拠出金率は据え置きとなり、令和7年度の料率から改定されていません。

詳細については、「令和8年度の雇用保険料率が改定されます(労災保険料率・子ども子育て拠出金率は据え置き)」をご参照ください。

(3) 子ども・子育て支援金制度の新設

2026(令和8)年4月分(5月納付分)から「子ども・子育て支援金制度」が始まりました。

子ども・子育て支援金は全世帯・企業が拠出し、支援金額や保険料率などは医療保険者(協会けんぽ・健康保険組合等、国民健康保険、後期高齢者医療制度)によって異なります。

なお、「子ども・子育て支援金制度」は上記2.(2)の「子ども・子育て拠出金」とは異なる制度です。

子ども・子育て支援金は事業主と従業員(被保険者)の両者が負担するのに対し、子ども・子育て拠出金は事業主のみが負担し従業員の負担はありません。

詳細については、「令和8年4月分(5月納付分)から『子ども・子育て支援金制度』が始まります」をご参照ください。

(4) 被扶養者認定基準の変更

2026(令和8)年4月1日から、社会保険の扶養に入る人(被扶養者)の被扶養者認定基準が、労働条件通知書などで定められた賃金から見込まれる年間収入が130万円未満であるかどうかを判定する方式に変更されました。

つまり、労働契約段階で見込まれる収入を用いて、被扶養者の判定が行われることになります。

したがって、労働契約に明確な規定がなく、労働契約段階では見込み難い時間外労働に対する賃金等は、被扶養者の判定における年間収入には含まれないこととなります。

これにより、一時的な残業や繁忙期の収入増で扶養から外れるケースが減少し、従業員の働き方の柔軟性が高まることが期待されます。

詳細については、「令和8年4月1日から『130万円の壁』の年間収入は労働契約の内容で判定されます」をご参照ください。

(5) 在職老齢年金の支給停止額の引き上げ

在職老齢年金制度が、2025(令和7)年6月13日に成立した年金制度改正法で見直され、2026(令和8)年4月から、年金が減額になる基準額(賃金と老齢厚生年金の合計)が月51万円から65万円に引き上げられました。

平均寿命・健康寿命が延びる中で、働き続けることを希望する高齢者の活躍を後押しし、より働きやすい仕組みとすることが今回の改正の趣旨です。

詳細については、「在職老齢年金制度における年金カットの計算方法(基準額が令和8年4月から62万円に引き上げられます)」をご参照ください。