2024(令和6)年度の個人住民税(市・県民税)は、2023(令和5)年中の所得等により計算され、2024(令和6)年1月1日に居住していた市区町村で課税されます。

2023(令和5)年分の所得税確定申告期間は、2024(令和6)年2月16日(金)から3月15日(金)までとなっています。

この間に所得税の確定申告をした人は、原則として個人住民税の申告をする必要はありません。

一方、所得税の確定申告をする必要のない人(例えば、公的年金等の収入金額が400万円以下で公的年金等以外の所得金額が20万円以下の人)でも、個人住民税の申告はしなければなりません(確定申告不要制度については、本ブログ記事「給与所得者と公的年金等受給者の確定申告不要制度の注意点」をご参照ください)。

以下では、個人住民税の申告の要否について確認します。

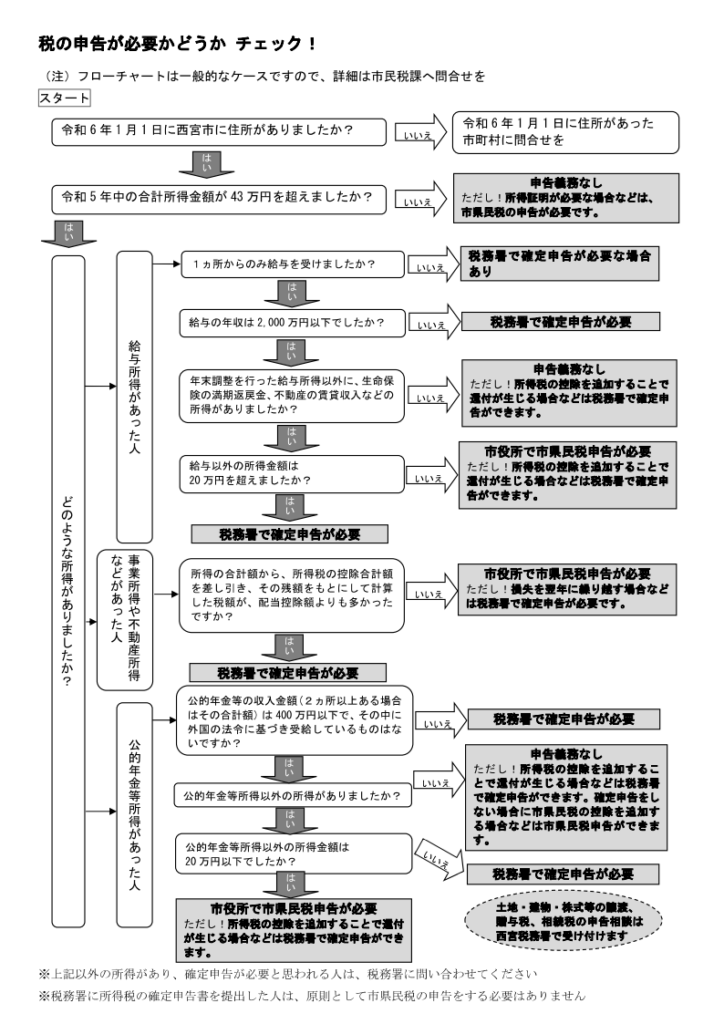

1.住民税の申告が必要な人

以下の人は、2024(令和6)年度個人住民税の申告が必要です。

(1) 賦課期日(令和6年1月1日)現在において市内に在住し、かつ前年(令和5年)中の合計所得金額が43万円を超える人

(2) 賦課期日(令和6年1月1日)現在において市内に在住し、前年(令和5年)中の合計所得金額が43万円以下の人のうち課税(所得)証明書が必要な人

(3) 賦課期日(令和6年1月1日)現在において市外に在住し、市内に事業所や事務所がある個人事業者※

※ 例えば、宝塚市に住んでいる人が西宮市の事業所で事業を行っている個人事業者である場合は、宝塚市には均等割と所得割を納付し、西宮市には均等割を納付することになります。

2.住民税の申告が不要な人

以下の人は、2024(令和6)年度個人住民税の申告は不要です。

(1) 所得税の確定申告をする人※1

(2) 前年(令和5年)中に所得がなかった人※2

(3) 前年(令和5年)中の所得が給与のみで、勤務先から市役所に給与支払報告書が提出されている人

(4) 前年(令和5年)中の所得が公的年金のみで、扶養・配偶者などの控除が前年(令和5年)分の公的年金などの源泉徴収票に記載されている内容どおりの人※2

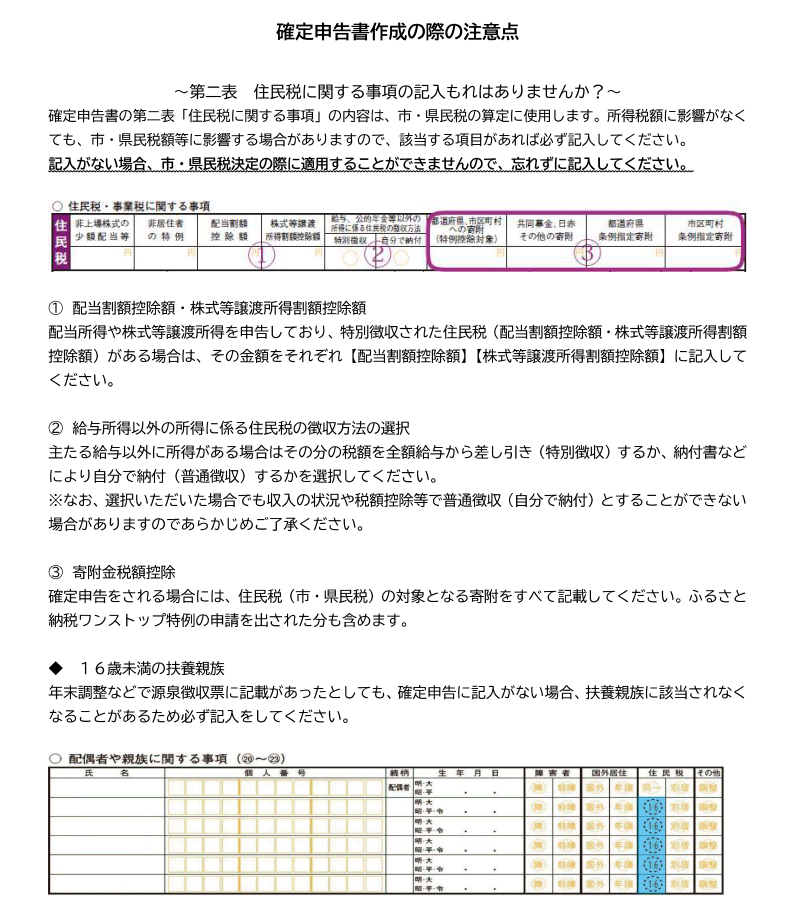

※1 所得税の確定申告をする場合でも、確定申告書第2表の住民税に関する事項に記入もれ等があると、所得税額に影響がなくても個人住民税額等に影響する場合がありますので注意が必要です。

※2 上記(2)に該当する人でも健康保険の手続きなどで所得申告が必要な場合や、上記(4)に該当する人でも生命保険料控除や医療費控除などを追加する場合は、申告が必要となることがあります。