国税庁では効率化とコスト抑制の観点から「納付書」の送付対象者を見直し、2024(令和6)年5月よりe-Taxで申告書を提出した法人などには納付書が送付されなくなりました。

これまで通り納付書で税金の納付を行いたい場合は、税務署に送付依頼の電話をかければ納付書を入手することができますが、近年は納付書を使わない納付方法(以下「キャッシュレス納付」といいます)も多様化して選択肢が増えています。

キャッシュレス納付は、納税者の事務手続きや現金処理業務の効率化(現金管理に伴うコスト削減)に資する面もありますので、今すぐではなくとも将来的に活用することも検討されてはいかがでしょうか。

以下では、国税に関するキャッシュレス納付の類型と手続きについて概観します※。

※ 地方税についても地方税統一QRコードにより多くの地方自治体でキャッシュレス納付ができるようになりましたが、自治体によっては対応していない場合や対応している税目等が異なりますので、納付先の自治体にご確認ください。

1.振替納税

振替納税は、納税者名義の預貯金口座からの自動引落しにより国税を納付する方法です。古くからある制度ですので、納税者にとってはなじみ深いものだと思われます。

振替納税を利用するにあたっては、事前(国税の納期限まで)に所轄税務署または希望する預貯金口座のある金融機関へ振替依頼書を書面またはe-Taxにより提出する必要があります。

利用できる税目は、申告所得税及び復興特別所得税と消費税及び地方消費税(個人事業者)であり、個人に限られます。

利用にあたって、手数料はかかりません。

2.ダイレクト納付

ダイレクト納付は、e-Taxにより申告書を提出した後、納税者名義の預貯金口座から即時または振替日を指定して口座引き落としにより納付する方法です。

事前に振替を行う預貯金口座の届け出が必要で、届け出から利用開始までに約1か月程度かかります。

2024(令和6)年4月からはe-Taxによる申告と同時に法定納期限当日に自動的に口座引き落としされる「自動ダイレクト」が機能として追加されました※。

すべての税目で利用でき、利用にあたって手数料はかかりません。

※ 法定納期限当日に手続きをした場合は、その翌取引日に自動引落しされます。この場合、法定納期限から引落しの日までの延滞税や加算税はかかりません。

3.インターネットバンキング納付

インターネットバンキング納付は、e-Taxにより申告書を提出した際に受け取った納付情報を基に、金融機関のインターネットバンキングやATMを利用して納付をする方法です。

事前に金融機関に対してインターネットバンキングの契約が必要ですが、ATMから納付する場合は不要です。

上記2のダイレクト納付と異なり、振替日の指定はできず、即時の納付となります。

すべての税目で利用でき、利用にあたって手数料はかかりません※。

※ インターネットバンキングやATMの利用手数料がかかる場合があります。

4.クレジットカード納付

クレジットカード納付は、事前の手続きなしでパソコンやスマホから国税クレジットカードお支払いサイトを通じて税金を納付する方法です。

納付情報を直接入力して納付する方法以外に、e-Taxにより申告書を提出した際に受け取った納付情報を基に納付することも可能です。

クレジットカード納付はインターネット上のみの手続きであり、金融機関やコンビニ、税務署の窓口ではクレジットカード納付はできません。

すべての税目で利用できますが、利用にあたっては納付税額に応じた決済手数料がかかります。

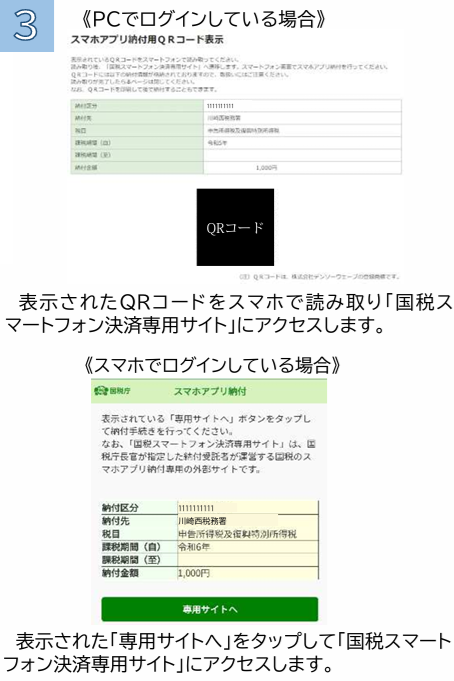

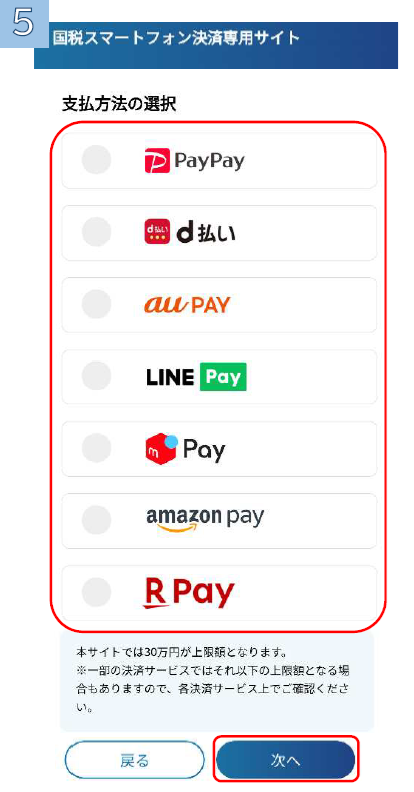

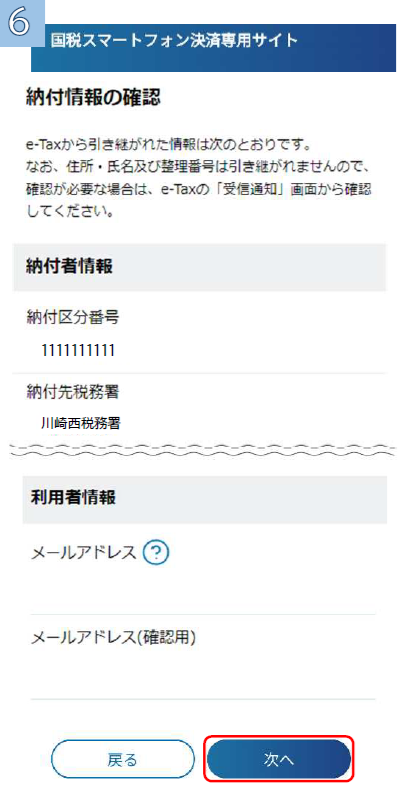

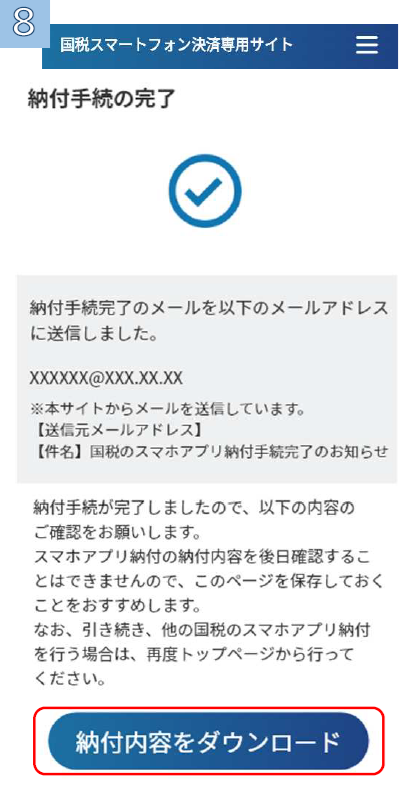

5.スマホアプリ納付

スマホアプリ納付は、e-Taxにより申告書を提出した際に格納される受信通知(納付区分番号通知)からスマートフォン決済専用サイトへアクセスし、Pay払いで納付する方法です。

利用可能なPay払いは、次の6つです(LINE Payの取扱いは2025(令和7)年4月14日で終了しました)※。

※ 2026(令和8)年1月4日より、利用可能なPay払いが変更になり、Amazon Payは利用できなくなりました。

アカウント残高を利用した支払方法のみ利用可能なため、事前に利用するPay払いへのアカウント登録と残高チャージが必要です※。なお、納付しようとする金額が30万円以下の場合に利用可能です。

すべての税目で利用でき、利用にあたって手数料はかかりません。

※ amazon payの場合はamazonギフトカードで残高チャージができるため、amazonギフトカードをクレジットカードで購入すれば、通常の買い物と同様にクレジットカードのポイントも貯まりますのでお得な方法です。

amazon payによるスマホアプリ納付の詳細については、「Amazon Payでスマホアプリ納付をする方法(決済手数料0円)」をご参照ください。