個人の都道府県民税と市区町村民税をあわせて一般に「個人住民税」といい、事業主(給与支払者)には、従業員の個人住民税を特別徴収することが義務付けられています。

個人住民税の特別徴収とは、事業主が給与を支払う際に、所得税と同様に毎月の給与から個人住民税を天引きし、従業員に代わって毎月納付する制度です。

事業主には個人住民税の特別徴収義務がありますので、事業主や従業員の希望により普通徴収(従業員自らが納付書で年4回に分けて納付すること)を選択することはできません。

しかし、一定の要件に該当する場合は、個人住民税を普通徴収することも認められています。

今回は、個人住民税の特別徴収制度の仕組みと普通徴収の要件について確認します。

1.特別徴収制度の仕組み

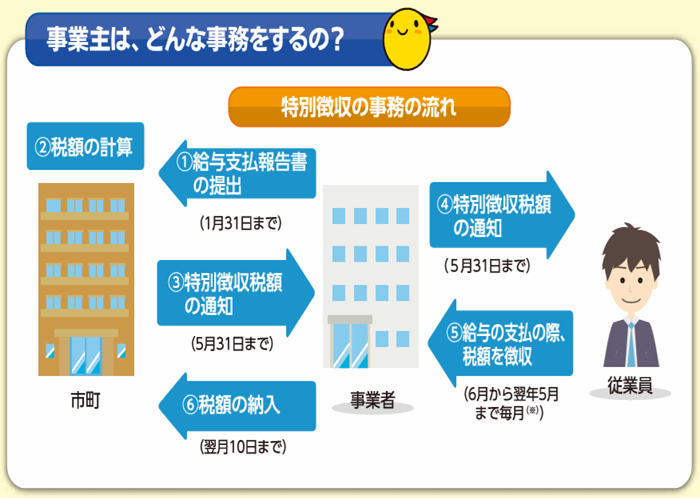

個人住民税の特別徴収の事務の流れは、次のとおりです。

(1) 給与支払報告書の提出(図表①)

事業主は、毎年1月31日までに従業員が1月1日現在に居住している市町村に給与支払報告書を提出します。

(2) 特別徴収税額決定通知書の送付(図表③④)

個人住民税の徴収期間は、6月から翌年5月までの12か月間です。毎年5月31日までに、従業員が居住している市町村から事業主あてに「特別徴収税額決定通知書(特別徴収義務者用・納税義務者用)」が送付されます※。

この通知書に年税額と月割額が記載されていますので、6月に支給する給与から特別徴収(給与から天引き)を開始します。

※ 納税義務者用の通知書には、通知した税額の算出根拠となる所得金額や所得控除の適用状況等が記載されています。

これらの個人情報を保護するため、個人情報保護シールを貼付した状態で送付されますので、シールを貼付した状態で従業員に渡し、必ず従業員本人がシールをはがして内容を確認するようにしてください。

(3) 納期と納付方法(図表⑤⑥)

事業主は給与から天引きした個人住民税を、翌月の10日までに市町村から送付される納付書により納付します。

なお、従業員が常時10名未満の事業主は、市町村への申請により年12回の納期を年2回(第1回:12月10日、第2回:6月10日)とする「納期の特例」の適用を受けることができます。

2.普通徴収の要件と手続き

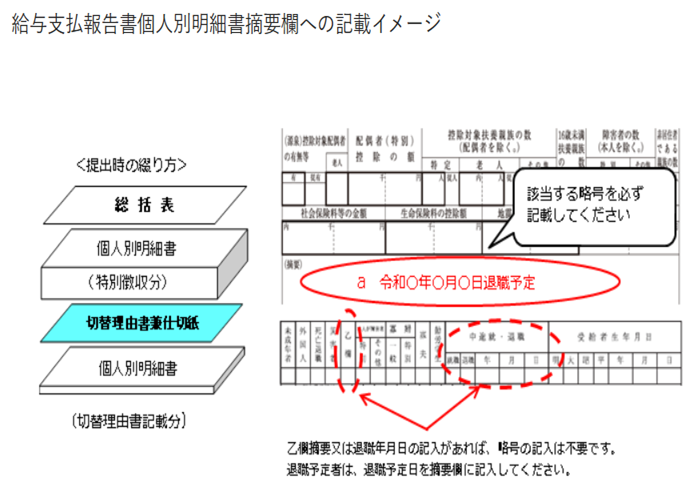

原則として従業員の個人住民税は特別徴収しなければなりませんが、下記の要件に該当する従業員については、給与支払報告書を提出する際に「普通徴収切替理由書兼仕切紙」を添付することで、該当者の個人住民税を普通徴収とすることができます。

a.退職者または給与支払報告書を提出した年の5月31日までの退職予定者

b.給与支払額が少なく、個人住民税を特別徴収しきれない人

c.給与の支払が不定期(毎月支給されていない)な人

d.他の事業者から支払われる給与から特別徴収されている人(乙欄適用者)

普通徴収とするための具体的な手続きは、上記のa.~d.に該当する従業員がいる場合、給与支払報告書提出時に「普通徴収切替理由書兼仕切紙」を添付のうえ、給与支払報告書個人別明細書摘要欄に略号(a~d)を記載します※。

上記のa.~d.に該当する旨を申し出ない場合は、普通徴収の要件に該当するかどうかを市町村で確認できないため、特別徴収となります。

※ エルタックス(eLTAX)で提出する場合も、「普通徴収」欄へのチェックに加え、摘要欄に略号(a~d)を記載する必要があります。