1.労働保険とは?

労働保険は、労災保険(労働者災害補償保険)と雇用保険に分かれます。

労災保険は、従業員が仕事中にけがをしたり通勤途中で事故にあった場合に、その治療費や診療費を負担する保険で、その保険料は事業主が全額負担します。

雇用保険は、失業した場合に当面の生活費を補償する保険で、その保険料は負担割合に応じて事業主と従業員が負担します。

※ 2023(令和5)年度の雇用保険料率については、本ブログ記事「令和5年度雇用保険料率が改定されます」をご参照ください。

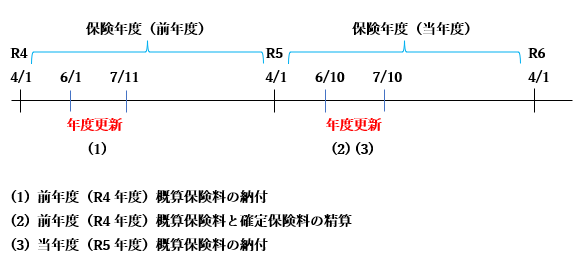

2.労働保険の年度更新とは?

労働保険料を計算する期間を「保険年度」といい、毎年4月1日から翌年の3月31日までの1年間を単位とします。この1年間に支払われる賃金総額の見込額に事業の種類ごとに定められた保険料率を掛けて算出した概算保険料を、その年度の6月1日から7月10日までに当年度分(4/1~翌3/31)として労働基準監督署(ハローワーク等)へ申告・納付します。

労働保険料の申告・納付では、当年度分の概算保険料だけではなく、前年度に支給された実際の賃金総額をもとに算定した確定保険料と前年度に納付した概算保険料との差額を精算します。この一連の手続きを「労働保険の年度更新」といいます。

つまり、年度更新は、前年度の概算保険料の精算と当年度の概算保険料の納付という2つの手続きから成ります。

概算保険料の精算は、前年度分の確定保険料が前年度に納付した概算保険料より多い場合は前年度の不足分を納付し、前年度分の確定保険料が前年度に納付した概算保険料より少ない場合は当年度の概算保険料の納付額に充当されます(原則として還付金は受け取りません)。

なお、労働保険の年度更新の際には、労災保険料と雇用保険料の他に一般拠出金も納付します。

一般拠出金とは、石綿(アスベスト)健康被害者の救済費用にあてるため創設されたもので、全額を事業主が負担します。

3.年度更新の会計処理

労働保険の会計処理は、前年度の概算保険料を精算する必要があることから、他の社会保険(健康保険・厚生年金)より少し複雑です。

会計処理上のポイントは、労働保険の手続きの流れと誰が保険料を負担するのかを理解することです。そのうえで、事業主負担分は法定福利費として費用処理し、従業員負担分は立替金などの勘定科目で処理します。

労働保険の会計処理には、法人税法で認められている会計処理と期間帰属を重視した会計処理がありますが、ここでは実務的に有用な前者の会計処理について確認します。

| 【設例】 (1) 前年度(R4年度)の概算保険料329,200円の内訳 労災保険:85,800円 雇用保険:243,400円(事業主負担分162,300円 従業員負担分81,100円 (2) 前年度(R4年度)の確定保険料337,800円の内訳 労災保険:88,400円 雇用保険:249,400円(事業主負担分166,300円 従業員負担分83,100円 (3) 当年度(R5年度)の概算保険料393,200円の内訳 労災保険:88,400円 雇用保険:304,800円(事業主負担分194,000円 従業員負担分110,800円 ※ 一般拠出金は省略します |

(1) 前年度(R4年度)概算保険料の納付

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 法定福利費 | 248,100 ※2 | 現金預金 | 329,200 |

| 立替金 ※1 | 81,100 ※3 |

※1 立替金勘定以外に「仮払金」勘定なども可

※2 事業主負担分:85,800+162,300=248,100

※3 従業員負担分:81,100

※4 (参考)R4年度(R4.4.1~R5.3.31)の給与支給時の仕訳(1年間の合計額)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 給料手当 | ××× | 現金預金 | ××× |

| 立替金 ※1 | 83,100 ※2 |

※1 立替金勘定以外に「預り金」勘定なども可

※2 前年度(R4年度)雇用保険(従業員負担分)の確定保険料

(2) 前年度(R4年度)概算保険料と確定保険料の精算

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 法定福利費 | 6,600 ※1 | 現金預金 | 8,600 |

| 立替金 | 2,000 ※2 |

※1 事業主負担分:88,400+166,300-248,100=6,600

※2 従業員負担分:83,100-81,100=2,000

(3) 当年度(R5年度)概算保険料の納付

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 法定福利費 | 282,400 ※1 | 現金預金 | 393,200 |

| 立替金 | 110,800 ※2 |

※1 事業主負担分:88,400+194,000=282,400

※2 従業員負担分:110,800

年度更新の一連の流れに沿った会計処理(仕訳)を示すと、上記のようになります。あとは保険年度ごとに(2)と(3)の仕訳を繰り返し行っていくことになります。