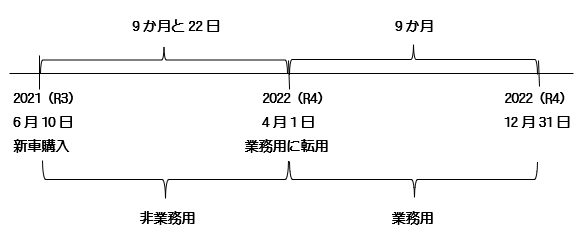

1.不動産所得に係る損益通算の特例

不動産所得、事業所得、山林所得及び譲渡所得の金額の計算上生じた損失の金額は、一定の順序(第一次通算、第二次通算、第三次通算)で他の所得の金額から控除することができます。これを損益通算といいます。

ところが、不動産所得の金額の計算上生じた損失の金額がある場合に、その年分の不動産所得の金額の計算上必要経費に算入した金額のうちに、不動産所得を生ずべき業務の用に供する土地等(土地又は土地の上に存する権利をいいます)を取得するために要した借入金の利子の額があるときは、次の金額は生じなかったものとされて損益通算の対象にはなりません(事業税では通算できます)。

(1)「土地等の取得に要した借入金利子の額>不動産所得の損失の金額」の場合

この場合、不動産所得の損失の金額は生じなかったものとされ、損益通算の対象にはなりません。

例えば、総収入金額が100万円、必要経費が140万円(そのうち土地取得に要した借入金利子が60万円)だとすると、不動産所得の金額は100万円-140万円=△40万円(損失)になります。

この場合(借入金利子60万円>損失40万円の場合)、不動産所得の損失40万円は生じなかったものとされ損益通算の対象にはなりません。

(2)「土地等の取得に要した借入金利子の額≦不動産所得の損失の金額」の場合

この場合、不動産所得の損失の金額のうち土地等の取得に要した借入金利子の額に相当する金額は生じなかったものとされ、損益通算の対象にはなりません。

例えば、総収入金額が70万円、必要経費が140万円(そのうち土地取得に要した借入金利子が60万円)だとすると、不動産所得の金額は70万円-140万円=△70万円(損失)になります。

この場合(借入金利子60万円≦損失70万円の場合)、不動産所得の損失70万円のうち土地取得に要した借入金利子に相当する部分の60万円の損失は生じなかったものとされ損益通算の対象にはなりません(損失のうち10万円だけが損益通算されます)。

以上のように、不動産所得の金額の計算上生じた損失の金額がある場合に、土地等の取得に要した借入金の利子の額があるときは、損益通算に注意しなければなりません。

では、土地等の取得に要した借入金の利子の額は、どのように計算するのでしょうか?

土地と建物を一括して購入した場合に、土地取得のための資金と建物取得のための資金を別々の金融機関から借り入れている場合は、計算上の問題は特にありません。

しかし、土地取得のための資金と建物取得のための資金を同一の金融機関から借り入れている場合も多いものと思われます。このような場合には、土地等の取得に要した借入金の利子の額の計算は、次のようにします。

2.土地等の取得に要した借入金の利子の額の計算

次の設例を用いて、土地等の取得に要した借入金の利子の額の計算方法を確認します。

| 設例 |

| ・土地の取得価額・・・4,000万円 ・建物の取得価額・・・6,000万円 ・自己資金・・・・・・2,000万円 ・借入金・・・・・・・8,000万円 ・令和4年分の借入金利子の額・・・160万円 ・令和5年分の借入金利子の額・・・152万円 |

| 計算 |

| ①まず、借入金が建物の取得に優先的に充てられたものとして、土地の取得に要した借入金の額を求めます。 8,000万円(借入金総額)-6,000万円(建物の取得価額)=2,000万円(土地の取得に要した借入金) ②次に、土地の取得に要した借入金の利子の額を求めます。 令和4年分:160万円×2,000万円/8,000万円=40万円 令和5年分:152万円×2,000万円/8,000万円=38万円 ※ 令和5年分以降も、当初の借入金の振分け割合(2,000万円/8,000万円)で計算します。 |

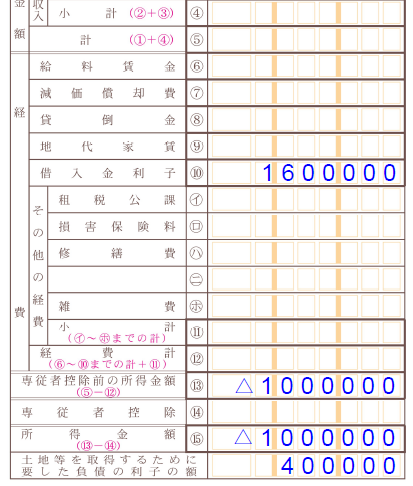

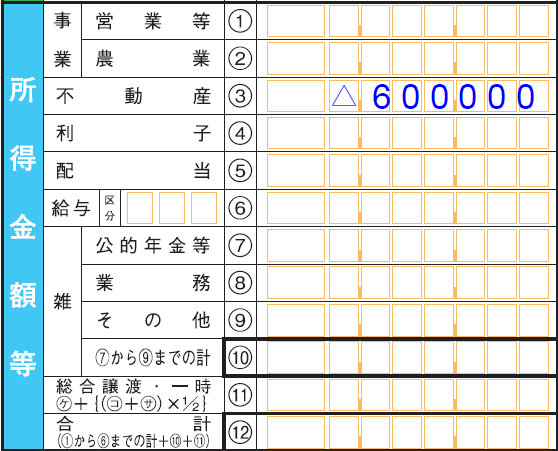

3.収支内訳書(不動産所得用)と確定申告書第一表の記載

上記の設例において、令和4年分の不動産所得の損失の金額が100万円だとすると、収支内訳書(不動産所得用)と確定申告書第一表の記載は次のようになります。