住宅借入金等特別控除(いわゆる住宅ローン控除)は、中古住宅の購入でも適用があります。しかし、築年数が20年(マンションなどの耐火建築物の建物の場合には25年)を超えているという理由で、住宅ローン控除の適用をあきらめる人もいます。

築年数が20年を超えていても住宅ローン控除の適用を受ける方法はあり、その一つが耐震基準適合証明書を取得するというものです。

耐震基準適合証明書を取得するメリットは住宅ローン控除だけではなく、登録免許税や不動産取得税、地震保険料などが安くなる等のメリットもありますので、耐震基準適合証明書の取得を検討する価値はあると思います。

以下では、耐震基準適合証明書を取得して住宅ローン控除を受ける手続きについて確認します。

1.手続きの流れ

耐震基準適合証明書とは、建物の耐震性が基準を満たすことを建築士等が証明する書類です。築年数が20年を超えている中古住宅について住宅ローン控除の適用を受けるにあたっては、この耐震基準適合証明書を取得するタイミングを間違うと住宅ローン控除を受けることができなくなりますので、注意しなければなりません。

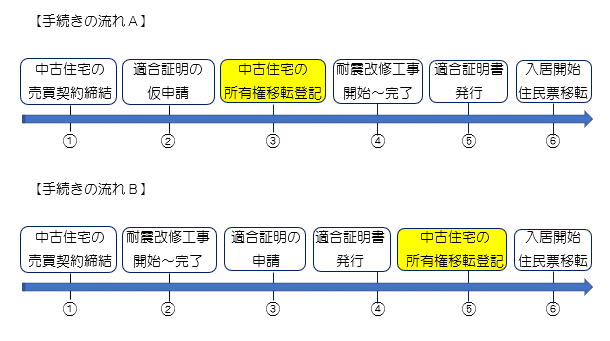

築年数20年超の木造一戸建ての場合、耐震基準適合証明書の取得には耐震改修工事が必要になる可能性が高いので、上図の手続きの流れA又はBになるものと思われます。

以下、手続きの流れを説明します。

【手続きの流れA】

① 現行の耐震基準に適合しない中古住宅の売買契約を締結します。

② 当該中古住宅について、建築士、指定確認検査機関、登録住宅性能評価機関等に対して、耐震基準適合証明の仮申請(耐震改修工事を行う事業者が確定していない等の理由により、所有権移転登記までに申請が困難な場合)をします。

③ 仮申請をした後、当該中古住宅の所有権移転登記をします。

④ 当該家屋の耐震改修工事を行います。

⑤ 耐震改修工事が完了した当該家屋が現行の耐震基準に適合することについて、居住の用に供する日までに、耐震基準適合証明書の発行により証明を受けます。

⑥ 実際に当該中古住宅の引渡しを受けて居住開始した後に、住民票を移します。

【手続きの流れB】

① 現行の耐震基準に適合しない中古住宅の売買契約を締結します。

② 所有権移転登記の前に耐震改修工事が可能な場合は、当該家屋の耐震改修工事を行います。

③ 耐震改修工事が完了した当該家屋について、建築士、指定確認検査機関、登録住宅性能評価機関等に対して、耐震基準適合証明の申請 をします。

④ 当該家屋が現行の耐震基準に適合することについて、所有権移転登記の前に、耐震基準適合証明書の発行により証明を受けます。

⑤ 当該中古住宅の所有権移転登記をします。

⑥ 実際に当該中古住宅の引渡しを受けて居住開始した後に、住民票を移します。

手続きの流れAにおいてもBにおいても、重要なことは、必ず所有権移転登記の前に耐震基準適合証明の申請又は仮申請を行うということです。所有権移転登記の後で申請又は仮申請を行っても、住宅ローン控除の適用を受けることはできませんのでご注意ください。

また、住民票の移動は、実際に物件の引渡しを受けて居住開始した後に行ってください。

2.令和3年11月末までの契約が必要

築年数20年超の中古住宅を購入した場合の住宅ローン控除を受けるための手続きは以上ですが、2021(令和3)年分の所得税で中古住宅のローン控除を受けるためには、2021(令和3)年11月末までに売買契約を締結する必要があります。詳細は、本ブログ記事「住宅借入金等特別控除の適用要件等の見直し」をご参照ください。