基準期間における課税売上高が1,000万円を超えたことにより消費税の課税事業者となる事業者は、「消費税課税事業者届出書」(以下「課税事業者届出書」といいます)を提出することとされています。

課税事業者届出書の提出先は「納税地を所轄する税務署長」、提出時期は「事由が生じた場合、速やかに」とされています。

例えば、免税事業者のX年における課税売上高が1,000万円を超えると、(X+2)年からその免税事業者は課税事業者になりますので、X年の課税売上高が確定した後、速やかに課税事業者届出書を提出します。

このように課税事業者届出書は、免税事業者が課税事業者になることを税務署に届け出る手続きです。

ところで、事業者の中には、課税売上高が1,000万円以下で本来は免税事業者であっても、取引先等との関係でインボイス発行事業者として登録し、消費税の課税事業者となった者もいます。

では、このようなインボイス発行事業者の基準期間における課税売上高が1,000万円を超えることとなった場合、課税事業者届出書の提出は必要でしょうか?

答えは「不要」です。

インボイス発行事業者は、基準期間における課税売上高が1,000万円を超えるか否かにかかわらず課税事業者となることから、「消費税課税事業者選択届出書」を提出した事業者と同様に※、インボイス発行事業者の登録を受けている課税期間(登録日の属する課税期間の翌課税期間以後の課税期間に限ります)については、課税事業者届出書を提出しなくても差し支えないこととされています。

つまり、インボイス発行事業者は既に課税事業者ですので、登録後も引き続いて課税事業者である限り、基準期間における課税売上高が1,000万円を超えることとなっても、そのことを税務署に届け出る必要はないということです。

※「消費税課税事業者選択届出書」を提出している事業者においても、当該届出書を提出した日の属する課税期間の翌課税期間以後の課税期間については、その基準期間における課税売上高が1,000万円を超えるかどうかにかかわらず課税事業者となることから、課税事業者届出書は提出しなくても差し支えないこととされています(消費税法基本通達17-1-1)。

カテゴリー: 消費税

キャッシュレス納付の類型と手続きの概要

国税庁では効率化とコスト抑制の観点から「納付書」の送付対象者を見直し、2024(令和6)年5月よりe-Taxで申告書を提出した法人などには納付書が送付されなくなりました。

これまで通り納付書で税金の納付を行いたい場合は、税務署に送付依頼の電話をかければ納付書を入手することができますが、近年は納付書を使わない納付方法(以下「キャッシュレス納付」といいます)も多様化して選択肢が増えています。

キャッシュレス納付は、納税者の事務手続きや現金処理業務の効率化(現金管理に伴うコスト削減)に資する面もありますので、今すぐではなくとも将来的に活用することも検討されてはいかがでしょうか。

以下では、国税に関するキャッシュレス納付の類型と手続きについて概観します※。

※ 地方税についても地方税統一QRコードにより多くの地方自治体でキャッシュレス納付ができるようになりましたが、自治体によっては対応していない場合や対応している税目等が異なりますので、納付先の自治体にご確認ください。

1.振替納税

振替納税は、納税者名義の預貯金口座からの自動引落しにより国税を納付する方法です。古くからある制度ですので、納税者にとってはなじみ深いものだと思われます。

振替納税を利用するにあたっては、事前(国税の納期限まで)に所轄税務署または希望する預貯金口座のある金融機関へ振替依頼書を書面またはe-Taxにより提出する必要があります。

利用できる税目は、申告所得税及び復興特別所得税と消費税及び地方消費税(個人事業者)であり、個人に限られます。

利用にあたって、手数料はかかりません。

2.ダイレクト納付

ダイレクト納付は、e-Taxにより申告書を提出した後、納税者名義の預貯金口座から即時または振替日を指定して口座引き落としにより納付する方法です。

事前に振替を行う預貯金口座の届け出が必要で、届け出から利用開始までに約1か月程度かかります。

2024(令和6)年4月からはe-Taxによる申告と同時に法定納期限当日に自動的に口座引き落としされる「自動ダイレクト」が機能として追加されました※。

すべての税目で利用でき、利用にあたって手数料はかかりません。

※ 法定納期限当日に手続きをした場合は、その翌取引日に自動引落しされます。この場合、法定納期限から引落しの日までの延滞税や加算税はかかりません。

3.インターネットバンキング納付

インターネットバンキング納付は、e-Taxにより申告書を提出した際に受け取った納付情報を基に、金融機関のインターネットバンキングやATMを利用して納付をする方法です。

事前に金融機関に対してインターネットバンキングの契約が必要ですが、ATMから納付する場合は不要です。

上記2のダイレクト納付と異なり、振替日の指定はできず、即時の納付となります。

すべての税目で利用でき、利用にあたって手数料はかかりません※。

※ インターネットバンキングやATMの利用手数料がかかる場合があります。

4.クレジットカード納付

クレジットカード納付は、事前の手続きなしでパソコンやスマホから国税クレジットカードお支払いサイトを通じて税金を納付する方法です。

納付情報を直接入力して納付する方法以外に、e-Taxにより申告書を提出した際に受け取った納付情報を基に納付することも可能です。

クレジットカード納付はインターネット上のみの手続きであり、金融機関やコンビニ、税務署の窓口ではクレジットカード納付はできません。

すべての税目で利用できますが、利用にあたっては納付税額に応じた決済手数料がかかります。

5.スマホアプリ納付

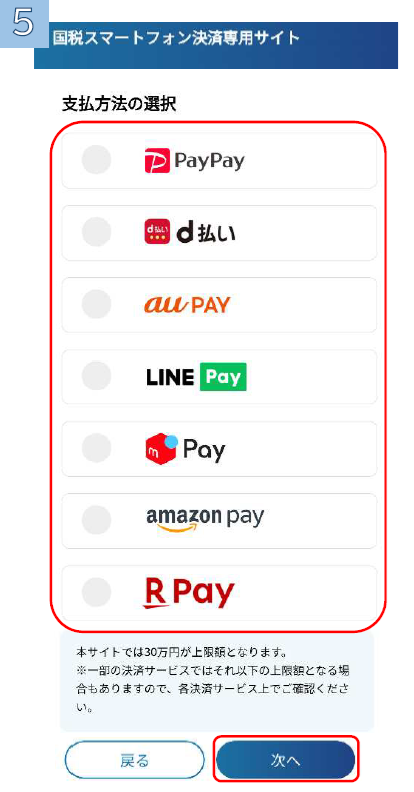

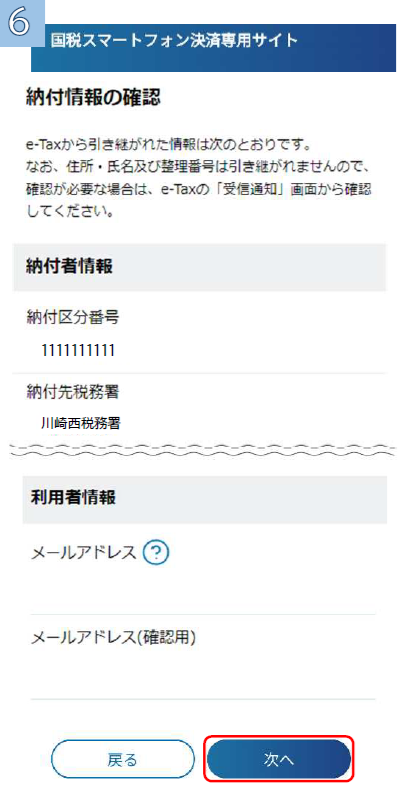

スマホアプリ納付は、e-Taxにより申告書を提出した際に格納される受信通知(納付区分番号通知)からスマートフォン決済専用サイトへアクセスし、Pay払いで納付する方法です。

利用可能なPay払いは、次の6つです(LINE Payの取扱いは2025(令和7)年4月14日で終了しました)※。

※ 2026(令和8)年1月4日より、利用可能なPay払いが変更になり、Amazon Payは利用できなくなりました。

アカウント残高を利用した支払方法のみ利用可能なため、事前に利用するPay払いへのアカウント登録と残高チャージが必要です※。なお、納付しようとする金額が30万円以下の場合に利用可能です。

すべての税目で利用でき、利用にあたって手数料はかかりません。

※ amazon payの場合はamazonギフトカードで残高チャージができるため、amazonギフトカードをクレジットカードで購入すれば、通常の買い物と同様にクレジットカードのポイントも貯まりますのでお得な方法です。

amazon payによるスマホアプリ納付の詳細については、「Amazon Payでスマホアプリ納付をする方法(決済手数料0円)」をご参照ください。

購入者が受けるキャッシュバックの消費税の取扱い(課税・不課税)

事業者が物品を購入した後に、その購入先からキャッシュバックを受ける場合があります。

また、物品をクレジットカードで購入した後、その代金決済高に応じてクレジットカード会社や金融機関からキャッシュバックを受ける場合もあります。

キャッシュバックはキャンペーンの一環として行われることが多く、その目的は販売促進にあります(自社製品の購入や自社のクレジットカードの利用を促すなど)。

一口にキャッシュバックと言ってもいろんなケースがありますが、以下では代表的な例について、キャッシュバックが消費税の課税取引になるのか、それとも不課税取引(課税対象外)となるのかについて、購入者の立場から確認します。

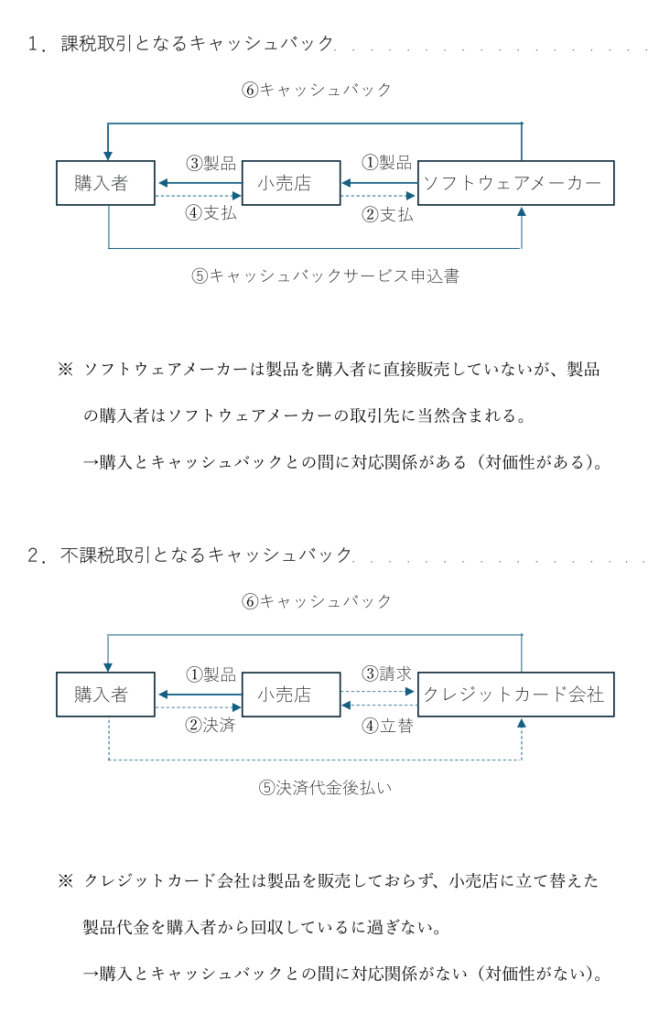

1.課税取引となるキャッシュバック

課税取引となるキャッシュバックについて、国税庁ホームページの質疑応答事例(消費者に対するキャッシュバックサービスの課税関係)に以下の例が示されています(下線は筆者による)。

【照会要旨】

ソフトウェアメーカーであるM社は、新製品キャンペーンの一環として、製品を購入した消費者に対して次のとおりキャッシュバックサービスを行うことにしました。

(1) 消費者は、小売店で製品のパッケージを購入します。

(2) 購入者は製品のパッケージに同梱されている「ユーザー登録はがき」と「キャッシュバックサービス申込書」をソフトウェアメーカーへ返送します。

(3) ソフトウェアメーカーは、「キャッシュバックサービス申込書」に記載されている消費者の預金口座にキャッシュバックサービス対象となる現金を振り込みます。

なお、このキャッシュバックサービスは、「キャッシュバックサービス申込書」をソフトウェアメーカーへ返送した購入者全員に対して行われるもので、懸賞として行われるものではありません。

このとき、ソフトウェアメーカーが購入者に対してキャッシュバックした金銭の消費税の課税関係はどうなるのでしょうか。

【回答要旨】

ソフトウェアメーカーが製品の購入者に対してキャッシュバックする金銭は、売上げに係る対価の返還等に該当します。

(理由)

消費税法基本通達14-1-2において「事業者が販売促進の目的で販売奨励金等の対象とされる課税資産の販売数量、販売高等に応じて取引先(課税資産の販売の直接の相手方としての卸売業者等のほか販売先である小売業者等の取引関係者を含む。)に対して金銭により支払う販売奨励金等は、売上げに係る対価の返還等に該当する。」旨規定されていますが、ソフトウェアメーカーの製品の購入者は、当該ソフトウェアメーカーの取引先に当然含まれるものです。

したがって、照会のような方法で、ソフトウェアメーカーが当該製品の購入者に対し、もれなくキャッシュバックする金銭は、売上げに係る対価の返還等に該当することになります。

上記の質疑応答事例では、売手側であるソフトウェアメーカーの立場から、このキャッシュバックが課税取引(売上げに係る対価の返還等)であることが示されています。

この質疑応答事例の下線部から、購入者側の立場からも、次の消費税法基本通達12-1-2(事業者が収受する販売奨励金等)により、このキャッシュバックが課税取引(仕入れに係る対価の返還等)であることは明白です。

12-1-2 事業者が販売促進の目的で販売奨励金等の対象とされる課税資産の販売数量、販売高等に応じて取引先(課税仕入れの相手方のほか、その課税資産の製造者、卸売業者等の取引関係者を含む。)から金銭により支払を受ける販売奨励金等は、仕入れに係る対価の返還等に該当する。

したがって、購入者側では製品購入時の課税仕入れの修正が必要となり、仕入れに係る消費税額からキャッシュバックの消費税額を控除する(控除対象仕入税額を減額する)ことになります。

2.不課税取引となるキャッシュバック

クレジットカードの利用者が、支払高に応じてクレジットカード会社や金融機関から受けるキャッシュバックは、不課税取引(消費税の課税対象外)となります。

例えば、クレジットカードの利用による支払高が50,000円だった場合、翌月にその1%である500円が口座に振り込まれる場合などです。

このキャッシュバックが不課税である理由は、次の消費税法基本通達12-1-7(債務免除)にあります。

12-1-7 事業者が課税仕入れの相手方に対する買掛金その他の債務の全部又は一部について債務免除を受けた場合における当該債務免除は、仕入れに係る対価の返還等に該当しないことに留意する。

クレジットカード会社等から受けるキャッシュバックはクレジットカード会社等から受ける債務免除になりますので、上記通達にあるとおり、仕入れに係る対価の返還等には該当しません。

したがって、その債務が課税仕入れに係る債務であったとしても、購入者側では課税仕入れを修正する必要はありません。

3.なぜ課税と不課税に分かれるのか?

上記1のケースも2のケースも、キャッシュバックとして金銭を受け取っている点は同じですが、なぜ課税と不課税に分かれるのでしょうか?

消費税法では、消費税の課税対象となる取引は、次の4つの要件をすべて満たす取引とされています。

① 国内取引であること

② 事業者が事業として行うものであること

③ 対価を得て行われるものであること

④ 資産の譲渡及び貸付け並びに役務の提供であること

上記1の購入者が、自身の事業のために製品を購入した場合は、この4要件を満たすので、購入者がソフトウェアメーカーから受けたキャッシュバックは課税取引となります。

一方、上記2のクレジットカード会社等から購入者が受けたキャッシュバックは、この4要件を満たさないので、課税取引とはならずに不課税取引となります。

両者で課税と不課税を分けるポイントとなったのは、4要件のうち③④(特に③の対価性)を満たすかどうかです(下図参照)。

上図におけるソフトウェアメーカーは、小売店を通して製品を販売しており、購入者に製品を直接販売していませんが、上記1の質疑応答事例にあるとおり、製品の購入者はソフトウェアメーカーの取引先に含まれます。

したがって、製品の購入とソフトウェアメーカーが行ったキャッシュバックとの間には対応関係(対価性)が認められ、購入者側では金銭による販売奨励金を受け取ったものとして、このキャッシュバックは課税取引(仕入れに係る対価の返還等)となります。

これに対して、上図におけるクレジットカード会社は、製品の販売には関わっておらず、小売店から請求されて立替払いした製品代金を購入者から回収しているに過ぎません。

したがって、製品の購入とクレジットカード会社が行ったキャッシュバックとの間には対応関係(対価性)が認められず、購入者側では債務免除を受けたものとして、このキャッシュバックは不課税取引となります。

この場合、購入者と小売店との間で行われた製品売買は課税取引になりますが、購入者側では課税仕入れから生じた債務であっても課税仕入れの修正は行いません。

なお、クレジットカード会社が、消費者(会員)から受け取るクレジットカードの年会費は、クレジットカード会社が消費者に提供する「クレジットカードの利用」という役務と明確な対応関係(対価性)が認められますので課税取引となります。

この年会費についてクレジットカード会社がキャッシュバックを行った場合は、消費者側でもそのキャッシュバックは課税取引(仕入れに係る対価の返還等)となります。

Amazon Payでスマホアプリ納付をする方法(決済手数料0円)

スマホアプリ納付とは、e-Taxで申告等データを送信した後に、スマートフォン決済専用のWebサイト「国税スマートフォン決済専用サイト」から、「○○Pay」といったスマホ決済アプリを使用して納付する方法です(税額は30万円以下に限られます)。

クレジットカード納付の場合は、納付税額に応じた決済手数料(税抜き76円+税額10,000円を超えるごとに税抜き76円)がかかりますが、スマホアプリ納付の場合は決済手数料はかかりません。

また、スマホアプリ納付という名称のとおりスマホアプリ納付には「○○Pay」のインストールが必要ですが、Amazon Payの場合はアプリのインストールは不要で、Amazonアカウントがあればスマホアプリ納付が利用できます。

今回は、Amazon Payを使用してスマホアプリ納付をする具体的な方法等を以下に記します(2026(令和8)年1月4日より利用可能なPay払いが変更になり、Amazon Payは利用できなくなりました)。

※ スマホアプリ納付以外のキャッシュレス納付については、「キャッシュレス納付の類型と手続きの概要」をご参照ください。

1.アクセス方法がe-Tax経由に一本化された

2025(令和7)年2月1日から、スマホアプリ納付のアクセス方法が変更されています。

2025(令和7)年1月までは、国税スマートフォン決済専用サイトへのアクセスは、次の3つの方法がありました。

(1) 国税庁ホームページからのアクセス

(2) 確定申告書等作成コーナーで出力されるQRコードからのアクセス

(3) e-Tax受信通知からのアクセス

2025(令和7)年2月からは、スマホ又はパソコンからe-Taxでの申告等の手続を行った上で、e-Taxを経由して「国税スマートフォン決済専用サイト」へアクセスする(3)の方法に1本化されています。

以下では(3)の方法の具体的手順をみていきます。

2.スマホアプリ納付の具体的手順(Amazonギフトカード利用)

スマホアプリ納付の手続きの流れは次のようになります。

(1) e-Taxで電子申告

(2) ○○Pay(Pay払い)へのアカウント登録及び残高へのチャージ

(3) スマホアプリ納付

以下、手順を確認していきます(本記事では(3)について具体的にみていきます)。

(1) e-Taxで電子申告

スマホアプリ納付の前提として、e-Taxで電子申告しておく必要があります。

書面で申告をした場合でも、税額が30万円以下であれば、スマートフォンやパソコンを利用して、税目や金額などの納付内容をe-Taxに登録すること(納付情報登録依頼)により、スマホアプリ納付を行うことができます。

しかし、e-Taxで電子申告した場合には、申告から納付までの一連の手続をデジタルでシームレスに行うことができますので、e-Taxで電子申告することをお勧めします。

(2) 「○○Pay」(Pay払い)へのアカウント登録及び残高へのチャージ

スマホアプリ納付はアカウント残高を利用した支払方法のみ利用可能なため、事前に利用するPay払いへのアカウント登録及び残高へのチャージが必要です。

Amazon Payの場合は、アカウント残高へのチャージにAmazonギフトカードが利用できます。

Amazonギフトカードをクレジットカードで購入し、その金額がAmazonアカウントに登録されたら、Amazon Payの残高への反映(チャージ)は完了です。

なお、「○○Pay」で納税する際のポイント付与については、利用する「○○Pay」によって取扱いが異なりますが、Amazon Payでは、Amazonギフトカードをクレジットカードで購入する際に、通常の買い物と同様にクレジットカードのポイントが貯まります。

(3) スマホアプリ納付

上記1で述べたように、2025年2月からは、スマホ又はパソコンからe-Taxでの申告等を行った上で、e-Tax受信通知から国税スマートフォン決済専用サイトへアクセスする方法に1本化されています。

具体的な手順について国税庁ホームページに記載がありますので、それに従って一部を補完する形で確認していきます。

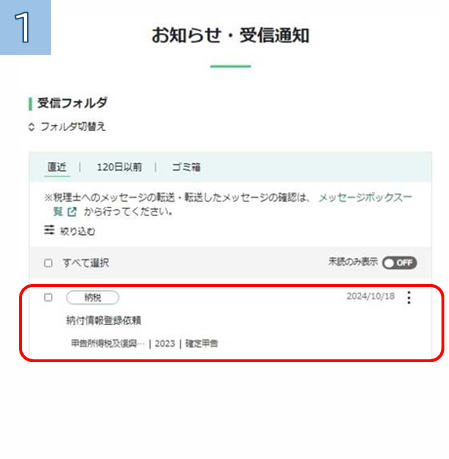

① e-Taxにスマホ又はパソコンでログインし、メッセージボックス「お知らせ・受信通知」を開きます(下図はスマホでログインしている場合の画面です)。

② 納付する「納付情報登録依頼」を選択します。

③ 画面をスクロールし、「スマホアプリ納付」をタップします。

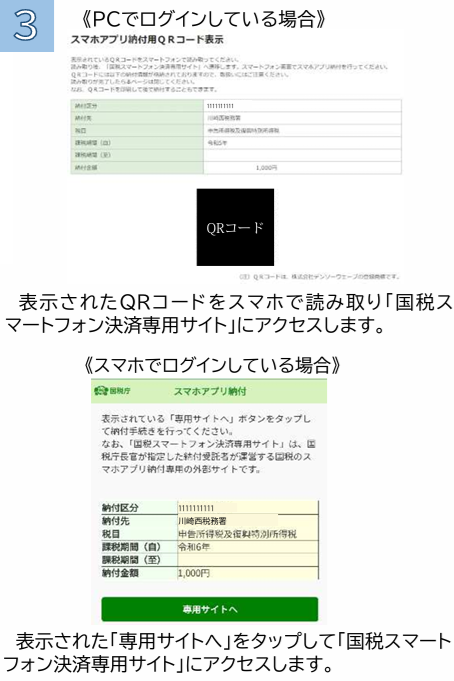

④ 「国税スマートフォン決済専用サイト」にアクセスします。

・パソコンでログインしている場合は、表示されたQRコードをスマホで読み取ります。

・スマホでログインしている場合は、表示された「専用サイトへ」をタップします。

⑤ 下図の画面が表示されますので、「国税スマートフォン決済専用サイト」をタップします。

⑥ 「国税スマートフォン決済専用サイト」が表示されたら注意事項を確認し、チェック欄に✓を入れて「次へ」をタップします。

⑦ 支払方法の選択画面が表示されたら「amazon pay」を選択し、チェックを入れて「次へ」をタップします

⑧ 納付情報の確認画面が表示されたら、メールアドレスを入力します(任意です)。

メールアドレスを入力すると「納付手続き完了メール」を受け取ることができますので、国税庁は入力を推奨しています。

メールアドレスを入力したら、「次へ」をタップします。

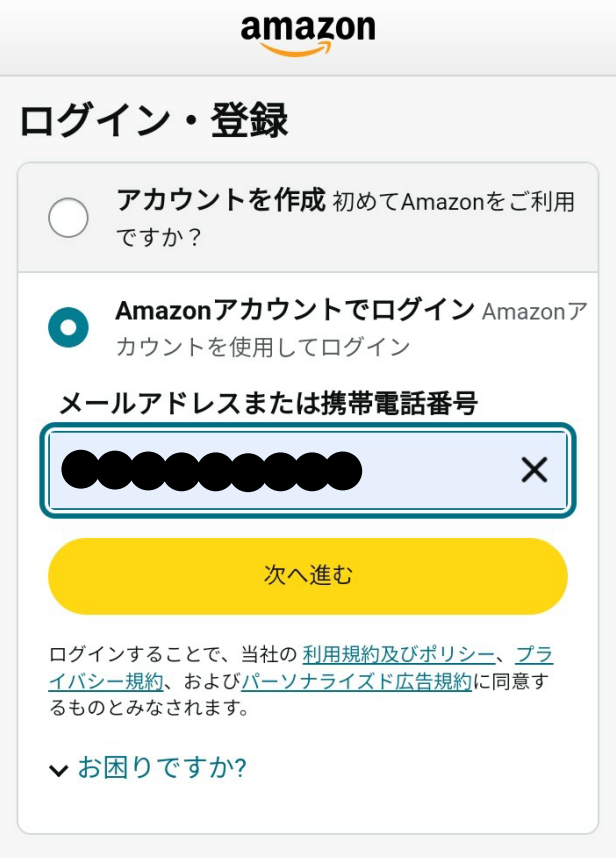

⑨ Amazonへログインする画面が表示されたら、「amazon pay」をタップします。

⑩ Amazonアカウントでログインします。メールアドレスまたは携帯電話番号を入力して「次へ進む」をタップします。

⑪ Amazonアカウントでログインするためのパスワードを入力して「ログイン」をタップします。

⑫ 支払い方法の画面が表示されたら、ギフトカード残高を確認して「続行」をタップします。

⑬ 納付情報の確認画面が表示されます。表示された内容をよく確認し、「納付」をタップします。

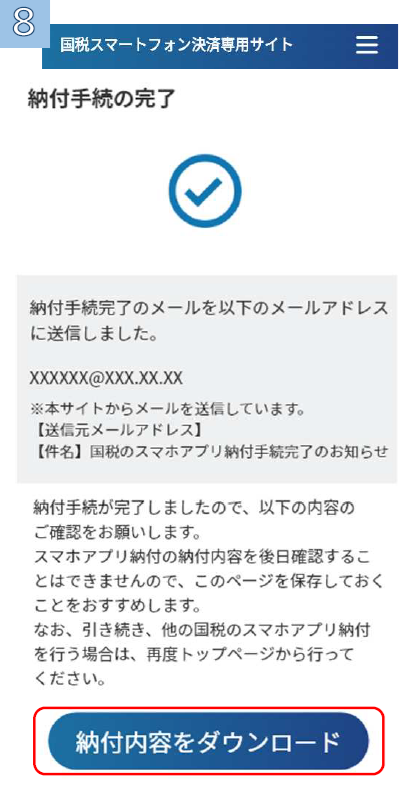

⑭ 納付手続の完了画面が表示されたら、手続き完了です。

手続き完了と同時に、上記⑧で入力したメールアドレスに「国税のスマホアプリ納付手続き完了のお知らせ」と「税務署からのお知らせ【スマホアプリ納付手続完了に関するお知らせ】」が届きますので、そちらも確認します。

最後に「納付内容をダウンロード」をタップします。

⑮ 「納付内容をダウンロード」をタップすると、納付情報が表示されます。

納付情報は再表示できませんので、国税庁では保存を推奨しています。スマホアプリ納付では領収書が発行されませんので、納付情報の保存は必須だといえます。

個人事業者が令和7年分と令和8年分で2割特例を適用する際の注意点

消費税のインボイス制度導入を機に、本来は免税事業者であったのにインボイス発行事業者として登録して課税事業者になった事業者には、仕入税額の実額を計算せずに売上に係る消費税額の8割を差し引いて納付税額を計算する「2割特例」が認められています。

したがって、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合(例えば、基準期間における課税売上高が1千万円を超える事業者、資本金1千万円以上の新設法人、調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者など)や、課税期間を1か月または3か月に短縮する特例の適用を受ける場合などは、2割特例の対象とはなりません。

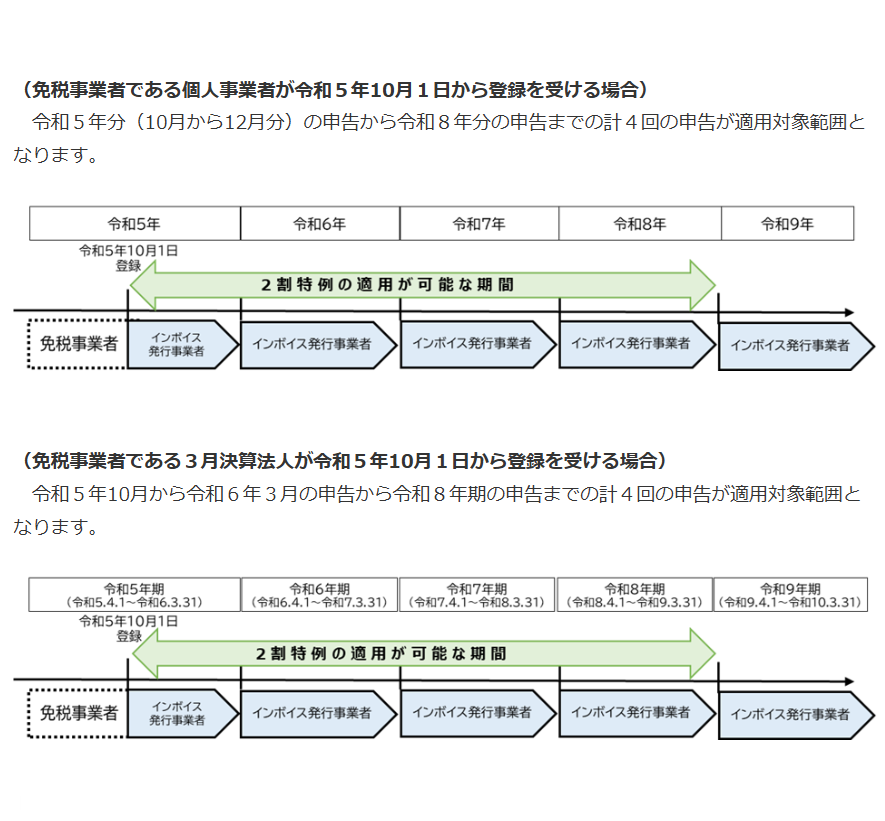

この2割特例の適用期間は、現行制度上は2023(令和5)年10月1日から2026(令和8)年9月30日までの日の属する各課税期間となっています。

国税庁ホームページには、2割特例の適用期間について以下の図が掲載されています。

上図のように、2割特例は令和8年9月30日を含む課税期間まで適用できますが、その課税期間が2割特例の適用対象となることを確認しなければなりません。

例えば、個人事業者が令和7年分の申告で2割特例を適用する場合、基準期間である令和5年の課税売上高が1千万以下であることを確認する必要があります。

ところが、令和5年10月1日からインボイス発行事業者として課税事業者になった場合は、令和5年中に免税事業者であった期間(1月1日~9月30日)と課税事業者であった期間(10月1日~12月31日)が混在しますので、課税売上高の計算にあたっては免税期間と課税期間を分けて計算する必要があります(令和5年の課税売上高の計算については、「免税事業者がインボイス登録した場合の『基準期間の課税売上高』の計算方法」をご参照ください)。

また、個人事業者は令和5年分から令和8年分の申告までの4回の申告が2割特例の適用対象になりますが、令和8年分の申告で2割特例を適用する場合に、令和8年9月30日まで2割特例で計算し、10月1日以降は原則課税または簡易課税で計算するのかどうかが気になります。

この点については、2割特例の適用対象期間は令和8年9月30日を含む「課税期間」とされていますので、令和8年を9月30日までと10月1日以降に分けて納付税額を計算するのではなく、令和8年1月1日から12月31日までの1年間について2割特例を適用して納付税額を計算することになります。

課税売上がなくても消費税の還付申告はできる!

輸出取引の多い事業者や多額の設備投資を行った事業者などは、消費税の申告によって消費税の還付を受けることができます。

還付を受ける際は、課税売上(輸出免税売上や国内における課税売上)がある場合が一般的だと思われますが、課税売上がない場合でも消費税の還付を受けることができる場合があります。

今回は、この点について確認します。

1.仕入税額控除と課税売上割合

会計の世界では、商品を販売したりサービスを提供したりすることを「売上」と呼びますが、消費税の世界では、商品の販売やサービスの提供だけではなく、建物や車両などの事業用資産を売却することも「売上」といいます。

また、会計の世界では、商品を購入することを「仕入」と呼びますが、消費税の世界では、商品の購入以外に、事業用資産を購入することも「仕入」といいます。

消費税の納税額計算の仕組みを考えるとき、消費税では「売上」や「仕入」の概念が会計よりも広くなっていることに留意する必要があります。

このことを踏まえて消費税の納税額計算の仕組みを簡潔に説明すると、消費税の納税額は、売上に係る消費税額から仕入に係る消費税額を控除して求めます。これを仕入税額控除といいます。

通常は、売上に係る消費税額が仕入に係る消費税額よりも多いため消費税を納税することになりますが、輸出取引の多い事業者や多額の設備投資を行った事業者などのように、売上に係る消費税額より仕入に係る消費税額の方が多い場合は、消費税が還付されます。

この仕入税額控除ですが、「課税売上割合」によって全額控除、個別対応方式、一括比例配分方式という3つの方法に分かれます。

全額控除は仕入れに係る消費税額の全額を控除できますが、個別対応方式と一括比例配分方式では、仕入に係る消費税額を課税売上割合によって按分する必要があります。

課税売上割合は総売上高に占める課税売上高の割合をいい、次の算式により算出します。

課税売上割合=課税売上高/総売上高=課税売上高/(課税売上高+非課税売上高)

この課税売上割合が95%以上かつ課税売上高が5億円以下の場合は、仕入税額控除の方法は全額控除となります。

課税売上割合が95%未満または課税売上高が5億円超の場合は、個別対応方式か一括比例配分方式のどちらかになります。

2.課税売上がない場合の仕入税額控除

課税売上がない場合の課税売上割合は、上記1の計算式の分子が0円となるため、0%(95%未満)として取り扱われます。

したがって、仕入税額控除の方法は、個別対応方式か一括比例配分方式のどちらかになります。

個別対応方式と一括比例配分方式は、仕入に係る消費税額を課税売上割合によって「控除できる税額」と「控除できない税額」に按分する必要があります。

個別対応方式では、仕入に係る消費税額を次の3つに区分します。

A:課税売上のみに対応(課税売上対応分)

B:非課税売上のみに対応(非課税売上対応分)

C:AとBに共通して対応(共通対応分)

そのうえで、仕入に係る消費税額のうち控除できる税額(控除対象仕入税額といいます)を次のように計算します。

控除対象仕入税額=A+C×課税売上割合

一方、一括比例配分方式では、仕入に係る消費税額を区分する必要はなく、次のように控除対象仕入税額を計算します(一括比例配分方式は、個別対応方式における区分の煩雑さを考慮して区分不要とし、すべての仕入に係る消費税額に課税売上割合を乗じて計算する簡便的な方法です)。

控除対象仕入税額=仕入に係る消費税額×課税売上割合

上記の個別対応方式と一括比例配分方式の控除対象仕入税額の計算式を見比べると、課税売上がない(課税売上割合が0%)場合でも、個別対応方式ではA(課税売上対応分)の税額が控除できることがわかります。

それに対して、一括比例配分方式では控除対象仕入税額は0となります。

つまり、課税売上がない(課税売上割合が0%)場合でも、個別対応方式を適用すれば消費税の還付を受けることができます。

3.課税売上がないのに課税売上対応?

上記2のように、課税売上がない(課税売上割合が0%)場合でも、個別対応方式を適用すれば、仕入に係る消費税額のうち課税売上対応分については還付を受けることができます。

しかし、ここで疑問が生じます。課税売上がないのに、仕入に係る消費税額を「課税売上対応分」として区分することに問題はないのか?ということです。

これに関しては、消費税法基本通達11-2-10(課税資産の譲渡等にのみ要するものの意義)において、次のように規定されています(下線は筆者による)。

11-2-10 法30条第2項第1号《個別対応方式による仕入税額控除》に規定する課税資産の譲渡等にのみ要するもの(以下「課税資産の譲渡等にのみ要するもの」という。)とは、課税資産の譲渡等を行うためにのみ必要な課税仕入れ等をいい、例えば、次に掲げるものの課税仕入れ等がこれに該当する。

なお、当該課税仕入れ等を行った課税期間において当該課税仕入れ等に対応する課税資産の譲渡等があったかどうかは問わないことに留意する。(令5課消2-9により改正)

(1) そのまま他に譲渡される課税資産

(2) 課税資産の製造用にのみ消費し、又は使用される原材料、容器、包紙、機械及び装置、工具、器具、備品等

(3) 課税資産に係る倉庫料、運送費、広告宣伝費、支払手数料又は支払加工賃等

上記通達の下線部にあるように、課税売上がない場合でも、仕入に係る消費税額を「課税売上対応分」として区分することに問題はありません。

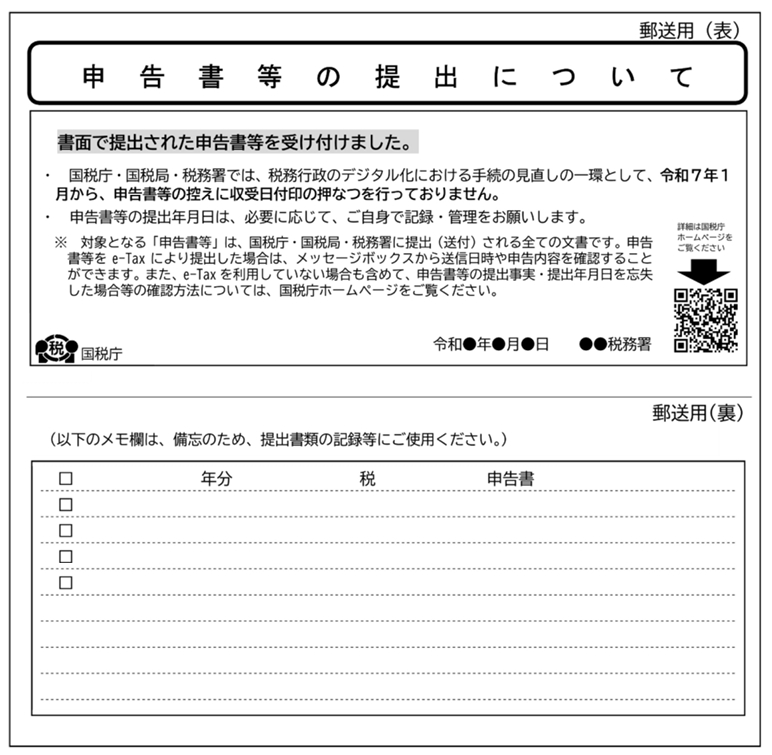

令和7年1月から書面提出した申告書等の控えに収受日付印は押なつされません(提出事実等の確認方法は?)

申告書等を税務署に書面提出した場合に、申告書等の正本(提出用)と一緒に控え(納税者保管用)を提出すると、その控えに収受日付印(受付印)の押なつが行われていました。

収受日付印が押なつされた申告書等の控えによって、納税者においては申告書等を提出したことが客観的に確認でき、また、金融機関や行政機関においても、収受日付印が押なつされた控えによって、その申告書等の内容が正本と変わらない(偽造されたものではない)ことを確認できました。

この申告書等の控えへの収受日付印の押なつについて、かねてより国税庁からアナウンスされていたとおり、2025(令和7)年1月から収受日付印の押なつが行われなくなります。

以下では、収受日付印の押なつが行われなくなった後の申告書等の提出事実や提出年月日の確認方法について述べます。

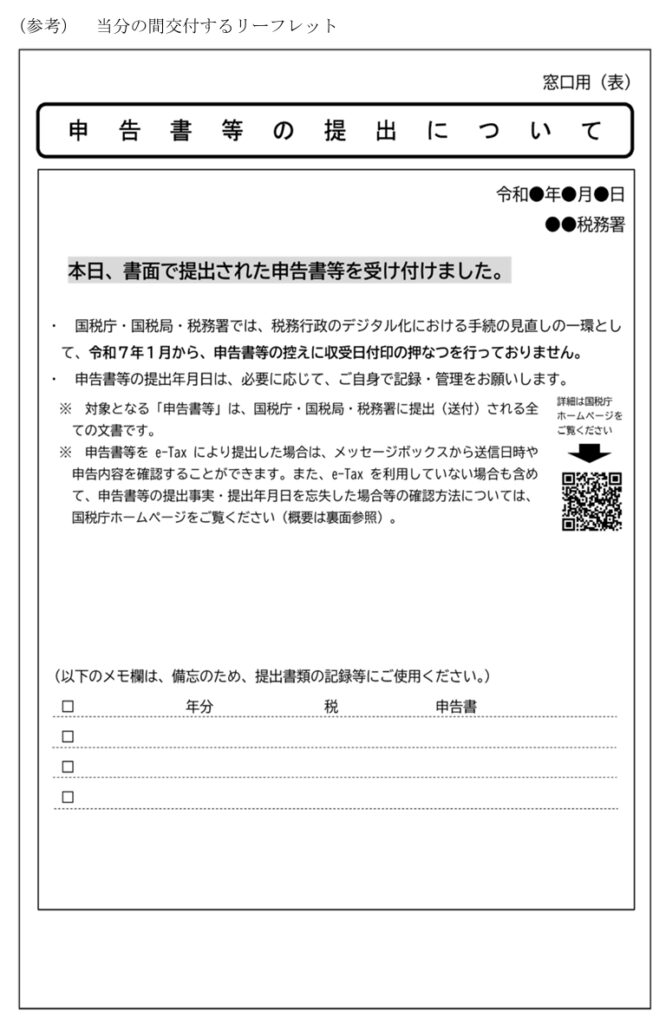

1.日付・税務署名が記載されたリーフレット

令和7年1月から、書面提出した申告書等の控えに収受日付印の押なつが行われなくなることから、申告書等を税務署の窓口で提出する場合や郵送する場合は、申告書等の正本(提出用)のみを提出(郵送)することになります。

申告書等の控えへ収受日付印の押なつがされませんので、申告内容等の事後の確認のため、納税者自身で控えの作成及び保有、提出年月日の記録・管理を行う必要があります。

なお、令和7年1月以降、当分の間の対応として、窓口で交付する「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法を案内するもの)に申告書等を税務署が収受した日付と税務署名を記載したものが希望者に渡されます。

また、郵送等により申告書等を提出する際に、切手を貼付した「返信用封筒」を同封した場合も、日付・税務署名(業務センター名)を記載したリーフレットが返送されます。

仮に、申告書等を提出したにもかかわらず、税務署等から、「申告書等が提出されていないのではないか」といった問合せがあった場合などには、税務署側で納付状況や他の証拠書類を確認し、税理士及び納税者からの聴き取りなどを行った上で、そのリーフレットと申告書等の控えなどを確認することによって、原則として、その日に税務署に来署し、申告書等を提出したものとして取り扱うとしています。

なお、リーフレットのメモ欄については、納税者が備忘等の観点から任意に記載する欄として便宜的に設けられていますので、必要に応じて、提出書類の書類名等を記載します。

2.申告書等の提出事実及び提出年月日の確認方法

令和7年1月以降、上記1以外に、書面提出した申告書等の提出事実及び提出年月日を確認する方法は、以下のとおりです。

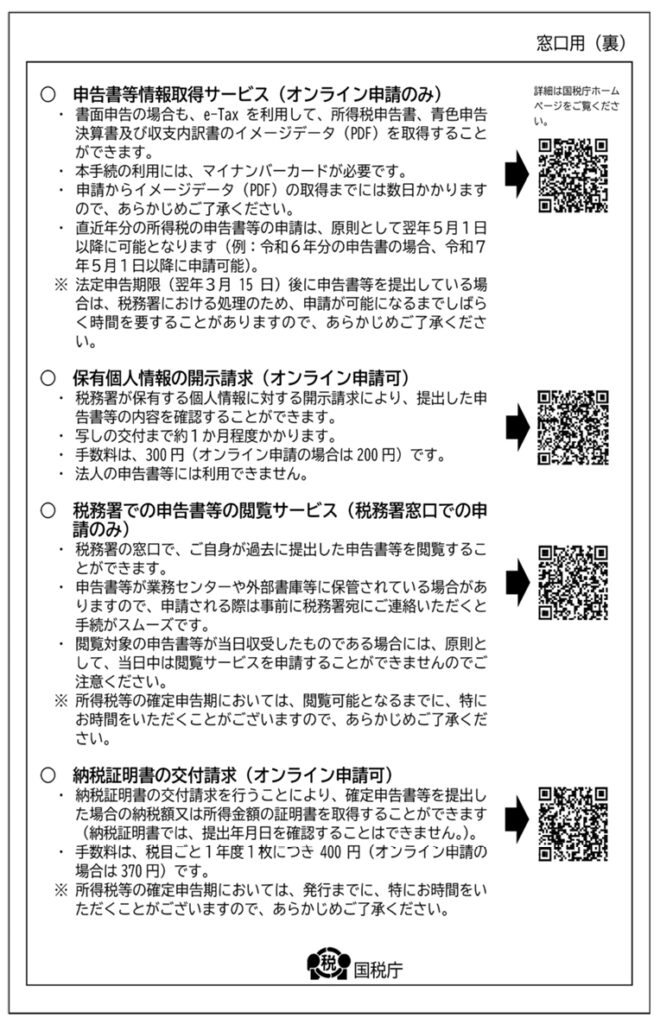

(1) 申告書等情報取得サービス

所得税の確定申告書、青色申告決算書及び収支内訳書について、書面により提出している場合であっても、パソコン・スマートフォンからe-Taxを利用してPDFファイルを取得することができます。

利用は無料ですが、オンライン申請のみ可能となっていますのでマイナンバーカードが必要です。

直近年分の所得税の申告書等の申請は、原則として翌年5月1日以降に可能となります(例えば、令和6年分の申告書の場合、令和7年5月1日以降に申請可能です)。

ただし、法定申告期限(翌年3月15日)後に申告書等を提出している場合は、税務署における処理のため、申請が可能になるまでしばらく時間を要することがあります。

(2) 保有個人情報の開示請求

税務署が保有する個人情報に対する開示請求により、提出した申告書等の内容を確認することができます(写しの交付の場合は1か月程度かかります)。

税務署の窓口での申請の他、e-Taxを利用したオンライン請求も可能であり、手数料は、税務署窓口での申請は300円、オンライン申請は200円です。

なお、法人の申告書等には利用できません。

(3) 税務署での申告書等の閲覧サービス

税務署の窓口で過去に提出した申告書等を閲覧することができ、写真撮影も可能です。

税務署の窓口での申請のみ可能であり、郵送やオンライン申請はできません。

申告書等が業務センターや外部書庫等に保管されている場合がありますので、申請する際は事前に税務署宛に連絡しておくと手続がスムーズに進みます。

閲覧対象の申告書等が当日提出したものである場合には、原則として、当日中は閲覧サービスを申請することができません。

また、所得税等の確定申告期においては、閲覧可能となるまでに時間を要する場合があります。

(4) 納税証明書の交付請求

納税証明書の交付請求を行うことにより、確定申告書等を提出した場合の納税額又は所得金額の証明書を取得することができます(納税証明書では、提出年月日を確認することはできません)。

税務署の窓口での申請の他、e-Taxを利用したオンライン申請も可能であり、手数料は、税目ごと1年度1枚につき400円(オンライン申請は370円)です。

所得税等の確定申告期においては、発行までに時間を要する場合があります。

令和6年10月1日から変わる税金・社会保険その他の主な制度

2024(令和6)年10月1日から、税金や社会保険などにおいて制度変更が行われるものがあります。

それらの中には、会社の経営や従業員の働き方などに影響を及ぼすものもありますので、どのような制度変更があるのかを確認しておくことは有意義であると思われます。

以下では、令和6年10月1日から変更される主な制度について確認します。

1.中小企業倒産防止共済掛金の損金算入制限

中小企業倒産防止共済制度(経営セーフティ共済)は、取引先事業者が倒産した際に無担保・無保証人で掛金の最大10倍(上限額8,000万円)の金額を借りることができ、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

取引先の突然の倒産などの「もしも」のときに備えるというのが本来の目的ですが、掛金全額(1年間で最大240万円)を損金または必要経費に算入できることから、節税対策としても活用されています。

一方、掛金の積立額は上限800万円とされており、上限に達した後は任意のタイミングで解約して解約手当金を受け取ることになりますが、この解約手当金は収益(益金または収入金額)となります。

黒字のタイミングで解約すれば解約手当金がすべて課税対象となってしまい、せっかくの損金算入が単なる課税の繰り延べになってしまいますので、節税効果を活かすためには解約するタイミングは重要です。

一般的には、赤字のタイミングで解約したり、役員退職金や大規模修繕などの大型の経費を計上するタイミングで解約して、解約手当金と相殺する方法があります。

さらに、解約した後にすぐに再加入して、掛金(前納すれば最大240万円)と解約手当金を相殺するという方法が用いられることがありましたが、この部分が中小企業庁に不適切であると指摘され、見直しが行われました。

その結果、2024(令和6)年10月1日以後に解約した中小企業倒産防止共済については、解約の日から2年を経過する日までの間に支出する掛金は損金算入することができないとされました。

これにより、解約後すぐに再加入して節税するというスキームが封じられることになります。

もし、再加入による掛金の損金算入を検討している場合は、令和6年9月30日までに現契約を一度解約した上で再加入する必要があります。

※ 損金算入制限については、「中小企業倒産防止共済の再加入後の損金算入制限に注意」をご参照下さい。

2.免税事業者等からの仕入れに係る経過措置の適用の制限

インボイス制度の下では、免税事業者等(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについては、仕入税額控除のために保存が必要なインボイスの交付を受けることができないことから、仕入税額控除を行うことができません。

ただし、インボイス制度開始から一定期間(6年間)は、免税事業者等からの課税仕入れであっても、仕入税額相当額の一定割合(80%・50%)を仕入税額とみなして控除できる経過措置が設けられています。

| 期間 | 割合 |

|---|---|

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の80% |

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の50% |

上記経過措置が2024(令和6)年度税制改正により見直しが行われ、一の免税事業者等から行う当該経過措置の対象となる課税仕入れの額の合計額がその年又はその事業年度で税込み10億円を超える場合には、その超えた部分の課税仕入れについて、本経過措置は適用できないこととされました。

この改正は、2024(令和6)年10月1日以後に開始する課税期間から適用されます。

※ 経過措置については、「インボイス制度導入後の免税事業者からの仕入れに係る仕入税額控除の特例(経過措置)」をご参照下さい。

3.パート・アルバイトの社会保険加入義務の拡大

パートやアルバイトで働く方の社会保険(健康保険及び厚生年金保険)加入義務の判定基準が、2024(令和6)年10月1日から変わります。

パートやアルバイトで働く短時間労働者の方でも、一定の要件を満たす場合は社会保険に加入しなければなりません。

一定の要件とは次の4要件をいい、これらの要件をすべて満たす場合は社会保険の加入義務が生じます。

(1) 週の所定労働時間が20時間以上であること

(2) 所定内賃金が月額8.8万円以上であること

(3) 2か月を超える雇用の見込みがあること

(4) 学生でないこと

現在、厚生年金保険の被保険者数が101人以上の企業等で働く上記4要件を満たす短時間労働者は、社会保険の加入対象となっています。

この短時間労働者の加入要件がさらに拡大され、令和6年10月1日から厚生年金保険の被保険者数が51人以上の企業等で働く短時間労働者の社会保険加入が義務化されます。

今回の加入要件の拡大に伴い、該当するパート・アルバイトの方やその家族の生活、働き方の選択などに大きな影響を及ぼす可能性がありますので、事前に制度変更の周知を図る必要があります。

※ 加入要件の詳細については、「従業員51人以上の会社で働くパート・アルバイトの社会保険加入義務(令和6年10月1日~)」をご参照ください。

4.代表取締役等住所非表示措置

現行の会社法においては、株式会社の代表取締役など会社の代表者は氏名と住所を登記する必要があり、登記後はその氏名と住所が登記簿上で公開されます。

この登記簿上の代表者の住所について、2024(令和6)年10月1日から登記申請時に代表者の住所を非公開にすることができるという制度(代表取締役等住所非表示措置)が始まります。

この措置により、登記事項証明書等で公開が必要だった代表者の氏名と住所のうち、住所を非公開にすることができるようになります。

ただし、非公開にできるのは住所の一部であり、最小行政区画までは公開されます。つまり、市区町村(東京都においては特別区、指定都市においては区)までは公開されます。

なお、代表取締役等住所非表示措置が講じられた場合には、登記事項証明書等によって会社代表者の住所を証明することができないこととなるため、金融機関から融資を受けるに当たって不都合が生じたり、不動産取引等に当たって必要な書類(会社の印鑑証明書等)が増えたりするなど、一定の支障が生じることが想定されます。

そのため、代表取締役等住所非表示措置の申出をする前に、このような影響があり得ることについて、慎重かつ十分な検討が必要です。

※ 制度の詳細については、「令和6年10月1日から登記申請時に社長の住所を非公開にできます」をご参照ください。

5.給与所得者の保険料控除申告書

2024(令和6)年10月1日以後に提出する「給与所得者の保険料控除申告書」について、以下の「申告者との続柄」の記載を要しないこととされました。

(1) 社会保険料について、社会保険料のうちに自己と生計を一にする配偶者その他の親族が負担すべきものがある場合におけるこれらの者の申告者との続柄

(2) 新生命保険料及び旧生命保険料について、保険金、年金、共済金、確定給付企業年金、退職年金又は退職一時金の受取人の申告者との続柄

(3) 介護医療保険料について、保険金、年金又は共済金の受取人の申告者との続柄

(4) 新個人年金保険料及び旧個人年金保険料について、年金の受取人の申告者との続柄

6.地域別最低賃金の引き上げ

最低賃金は、パート、アルバイト、正社員、臨時、嘱託など雇用形態や呼称の如何を問わず、すべての労働者に適用されます。

近年は最低賃金引き上げの流れが続いており、2024(令和6)年度の全国加重平均は時給1,055円と過去最高となっており、引き上げ幅51円も過去最高となっています。

令和6年度の地域別最低賃金を見ると、最高額は東京都の1,163円、最低額は秋田県の951円となっています。

令和6年度地域別最低賃金は、令和6年10月1日から同年11月1日にかけて順次引き上げられる予定です。

※ 詳細については、「令和6年度地域別最低賃金が10月1日から順次引き上げられます」をご参照ください。

7.郵便料金の値上げ

2024(令和6)年10月1日から郵便料金が値上げされます。主な郵便料金の変更内容は次のとおりです。

ETC利用時のインボイス保存方法の緩和の変遷

高速道路を利用する際にETCシステムにより料金を支払い、後日、クレジットカードによりその料金を精算している場合、クレジットカード会社が発行するクレジットカード利用明細書を保存するだけでは消費税の仕入税額控除を行うことはできないとされていました。

しかし、電子帳簿保存法のルール変更に伴い、一定の要件を満たす場合にはクレジットカード利用明細書を保存するだけで消費税の仕入税額控除を行うことができるようになりました。

以下では、ETC利用時のインボイスの保存方法について、ETC利用証明書の取扱いを中心に確認します。

1.すべてのETC利用証明書の保存が必要(原則)

クレジットカード会社がそのカードの利用者に発行する「クレジットカード利用明細書」は、そのカード利用者に対して課税売上を行った売り手(高速道路会社)が作成・交付する書類ではなく、当該売り手(高速道路会社)の登録番号や適用税率なども記載されていないため、インボイスには該当しません。

したがって、ETCクレジットカード※1を使用した高速道路料金について仕入税額控除の適用を受けるためには、原則として、すべての取引について高速道路会社が運営するホームページ(ETC利用照会サービス)からダウンロードした「利用証明書※2」(簡易インボイス)を保存しなければなりません。

※1 ETCクレジットカードとはクレジットカード会社がETCシステムの利用のために交付するカードをいい、高速道路会社が発行するETCコーポレートカード及びETCパーソナルカードを除きます。

ETCコーポレートカード及びETCパーソナルカードを利用した場合は、月に一回発行される請求書がインボイスに対応した形式となります。

※2 利用料金が確定前の状態でETC利用照会サービスから発行される利用証明書は、インボイス対象外となりますのでご注意ください。

2.任意の一取引のETC利用証明書の保存で可(緩和その1)

しかし、ETCクレジットカードを使用して高速道路を利用する度に、すべての利用証明書をダウンロードして保存することは事務的な煩雑さを伴い、実務的には困難であると思われます。

そこで、高速道路の利用が多頻度にわたるなどの事情によりすべての利用証明書の保存が困難なときは、クレジットカード会社が発行するクレジットカード利用明細書※3と、高速道路会社及び地方道路公社など(以下「高速道路会社等」といいます)の任意の一取引※4に係る利用証明書をダウンロードして併せて保存することで、仕入税額控除の適用を受けることができるようになりました。

すべての利用証明書ではなく、任意の一取引に係る利用証明書をダウンロード・保存することでよくなりましたので、事務的な負担は大幅に緩和されました。

※3 個々の高速道路の利用に係る内容が判明するものに限ります。また、取引年月日や取引の内容、課税資産の譲渡等に係る対価の額が分かる利用明細データ等を含みます。

※4 複数の高速道路会社等の利用がある場合は、高速道路会社等ごとに任意の一取引の利用証明書を保存します。

3.ETC利用証明書の保存は不要(緩和その2)

上記2により、ETC利用時のインボイスの保存方法は大幅に緩和されたといえますが、電子帳簿保存法のルール変更に伴い、さらに保存方法が緩和されました。

2024(令和6)年4月に国税庁ホームページ「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問103(高速道路利用料金に係る適格簡易請求書の保存方法)が改訂され、以下の注意書きが追記されました(下線は筆者による)。

適格請求書等につき、電磁的記録による提供を受けた場合、仕入税額控除の適用を受けるためには、電帳法に準じた方法により保存する必要があります(消令 50①、消規15の5)。この点、電帳法においては、当該適格請求書等の電磁的記録をダウンロードすることができる場合に、当該適格請求書等に係る電磁的記録の確認が随時可能な状態である場合には、必ずしも当該電磁的記録をダウンロードせずとも、その保存があるものとして、仕入税額控除の適用を受けることとして差し支えありません。

そのため、ETC利用照会サービスにおいてダウンロードできる期間(15か月間)に、繰り返し、同じ高速道路会社等の道路を利用しているような場合は、いつでも利用証明書をダウンロードできる状態にあるため、結果として、利用証明書のダウンロードは不要となり、クレジットカード利用明細書の保存のみで仕入税額控除の適用を受けることが可能です。なお、ダウンロードできる期間を超えて利用間隔に開きがある高速道路会社等の道路については、利用証明書のダウンロードが必要になりますのでご注意ください。

電子帳簿保存法では、WEB上で領収書等の確認が随時可能な状態である場合は、ダウンロード・保存は不要というルールに変更されました。

このルール変更に伴い、繰り返し(15か月に1回以上)ETCを利用している場合は、いつでも利用証明書をダウンロードできる状態にあるため利用証明書のダウンロードは不要となり、クレジットカード利用明細書の保存のみで仕入税額控除ができるようになりました。

ETC利用時のインボイスの保存方法について、ETC利用証明書の取扱いを中心にみると、「すべてのダウンロード・保存が必要」→「任意の一取引についてダウンロード・保存が必要」→「ダウンロード・保存は不要」というように緩和されています。

令和6年6月1日から軽減税率8%の対象となる給食の金額基準が変更されます

2024(令和6)年6月1日より、消費税の軽減税率8%の対象となる給食の一食当たりの金額基準が変更されます。

有料老人ホームの設置者や運営者、各種学校の設置者、給食調理業者など、関係する事業者の方はご注意ください。

1.対象となる施設は変更なし

有料老人ホームや小中学校等で提供される飲食料品(以下「給食」といいます)は、これらの施設で日常生活や学校生活を営む入居者や生徒等に対してその施設の設置者等が調理等をして提供するものですから、本来はケータリングサービス※1に該当し標準税率10%が適用されます。

しかし、このような特定の施設で提供される給食は、入居者や生徒等がその都度自ら選択できるものではなく、日常生活や学校生活を営む場において他の形態で食事をとることが難しいことから、給食を食べざるを得ないという面があります。

そこで、以下の特定の施設で提供される給食についてはケータリングサービスに該当しないものとされ、軽減税率8%が適用されます。

(1) 有料老人ホームにおいて、当該有料老人ホームの設置者又は運営者が、当該有料老人ホームの一定の入居者※2に対して行う飲食料品の提供

(2) サービス付き高齢者向け住宅(以下「サ高住」といいます)において、当該サ高住の設置者又は運営者が、当該サ高住の入居者に対して行う飲食料品の提供

(3) 義務教育諸学校の施設において、当該義務教育諸学校の設置者が、その児童又は生徒の全て※3に対して学校給食として行う飲食料品の提供

(4) 夜間課程を置く高等学校の施設において、当該高等学校の設置者が、当該夜間過程において、生徒の全て※3に対して夜間学校給食として行う飲食料品の提供

(5) 特別支援学校の幼稚部又は高等部の施設において、当該特別支援学校の設置者が、幼児又は生徒の全て※3に対して学校給食として行う飲食料品の提供

(6) 幼稚園の施設において、当該幼稚園の設置者が、教育を受ける幼児の全て※3に対して学校給食に準じて行う飲食料品の提供

(7) 特別支援学校に設置される寄宿舎において、当該寄宿舎の設置者が、寄宿する幼児、児童又は生徒に対して行う飲食料品の提供

※1 ケータリングサービスとは、相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供をいいます。

※2 ①60歳以上の者、②要介護認定・要支援認定を受けている60歳未満の者、③ ①又は②に該当する者と同居している配偶者(事実上婚姻関係にある者を含みます)に限られます。

※3 アレルギーなどの個別事情により全ての児童又は生徒に対して提供することができなかったとしても軽減税率の適用対象となります。

2.一食当たり640円から670円に変更

上記1.(1)~(7)の施設において提供される給食の全てが軽減税率8%の対象となるのではなく、一食当たりの基準額と一日当たりの上限額(累計額)が設けられています。

これらの基準額が、2024(令和6)年6月1日から次のように変更されます。

| 変更前 |

| 同一の日に同一の者に対して行う飲食料品の提供の対価の額(税抜)が・・・ 一食当たり640円以下(1日累計1,920円まで)※4 |

| 変更後 |

| 同一の日に同一の者に対して行う飲食料品の提供の対価の額(税抜)が・・・ 一食当たり670円以下(1日累計2,010円まで)※4 |

※4 一日当たりの上限額は、原則として、その日の一番初めに提供される食事の対価の額から累計して判定することになりますが、各施設の設置者等が、算定対象となる飲食料品の提供をあらかじめ書面により明らかにしている場合は、当該明らかにしている飲食料品の提供の対価の額の累計額によって一日当たりの上限額を判定することも可能とされています。