1.インボイスの記載事項に誤りがあった場合

2023(令和5)年10月1日からインボイス制度(適格請求書等保存方式)がスタートします。

インボイス制度の下では、原則としてインボイスの保存及び帳簿の保存が仕入税額控除の要件となっています。したがって、インボイスの保存が必要であることは言うまでもありませんが、インボイスには記載事項が定められており、その記載事項を欠くものはインボイスとは認められませんので、「正しい」インボイスを保存しなければなりません。

もし、交付を受けたインボイスの記載事項に誤りがあった場合は、そのインボイスの発行者(売り手)から修正したインボイスの交付を受けなければ、買い手は仕入税額控除をすることができません。自ら修正や追記を行うことはできませんので、ご注意ください。

一方、インボイスの発行者である売り手は、買い手に対して修正したインボイスを再交付しなければなりません。

2.インボイスの記載事項の確認が必要

インボイス制度がスタートすると、買い手側では交付を受けたインボイスが正しく記載されているかどうかを確認しなければなりません。インボイスの記載事項に誤りがあれば、修正したインボイスの発行・受領が必要になりますので、売り手側にも買い手側にも追加的な作業が発生し、事務が煩雑になります。

そのようなことが無いように、まずは売り手側において自ら発行するインボイスの記載事項に漏れ等が無いように点検しておくことが大事です。

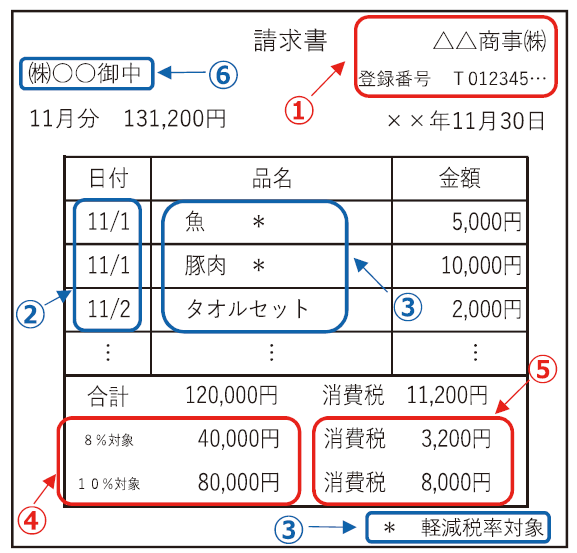

インボイスの記載事項は、次のとおりです。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

下図は、飲食料品や日用雑貨の卸売業者が取引先に対して発行するインボイスの記載例です(図中の①~⑥の番号は上記①~⑥に対応しています)。

3.コンサル業務の取引年月日を特定できない場合

インボイスの記載事項は、業種にかかわりなく上記2のように定められていますが、ここで若干の疑問が生じます。

上記2の記載例は卸売業のものでしたが、例えばコンサル業を営む事業者の場合、上記2の記載例における②取引年月日はどのように記載すればいいのでしょうか?

卸売業の場合は、実際の納品日を取引年月日として記載することに疑問の余地はありませんが、コンサル業においては取引年月日を明確に示すことはできるのでしょうか?

コンサルタントは、専門知識や経験を活かしてクライアントの問題点を解決するための方策を提示することを業務としています。

例えば社員研修などの案件単位の依頼であれば、社員研修を実施した日を取引年月日として記載すれば問題ありません。

しかし、案件単位ではなく継続的なコンサルティング業務を依頼された場合は、取引内容を「顧問料」や「相談料」などとして報酬を請求しますが、明確にコンサル業務を行った日を特定することが難しい場合もあります。

このような場合には、具体的な年月日を記載しなくても、「○年△月分」(例えば、2023年11月分など)と記載すれば問題はありません。3か月分をまとめて請求するのであれば、2023年10月分~12月分などと記載します。