2024(令和6)年6月1日以後最初に支払われる給与・賞与から、所得税の定額減税(月次減税)が開始されます。

所得税の定額減税額の計算においては、給与所得者本人だけではなく、その同一生計配偶者と扶養親族についても対象とされています※1。

定額減税額の計算対象である同一生計配偶者と扶養親族は、年間の合計所得金額が48万円(給与所得だけの場合は給与の収入金額が103万円)以下であることが要件となっており、扶養の範囲内で働きたい人や自ら所得税を負担したくない人などは、給与収入が103万円以下となるように就業調整をしているものと思われます※2。

給与収入103万円以下で働く同一生計配偶者と扶養親族については、これらの同一生計配偶者等を扶養している所得者本人の定額減税額の計算対象となるため、自ら定額減税を受けること(重複して定額減税を受けること)はできません※3。

一方、給与の支払いを受けている青色事業専従者は、所得者本人の定額減税額の計算対象外とされていますが、青色事業専従者自身は定額減税を受けることができます※4。

この青色事業専従者についても、自身の所得税負担が生じないように専従者給与を103万円以下に設定している場合があります(所得税だけではなく住民税負担も生じないように専従者給与を100万円以下に設定している場合もあります)。

給与収入103万円超で働く青色事業専従者は、令和6年6月1日以後最初に支給される給与から所得税の定額減税(月次減税)を受けることができます。

では、所得税負担がかからないように給与収入103万円以下で働く青色事業専従者も自らの定額減税(月次減税)を受けることができるのでしょうか?

現時点での答えは「否」です※5。

給与収入103万円以下で働く人のうち、誰かの同一生計配偶者や扶養親族になっている人は自らの定額減税は受けられないものの、その誰かの定額減税の対象とされていますので間接的に定額減税を受けているといえます。

しかし、103万円以下で働く青色事業専従者は、誰かの同一生計配偶者や扶養親族になることができないため間接的に定額減税を受けることができず、かつ、定額減税の制度設計上、自らの定額減税も受けることができないとされています。

現時点では、給与収入103万円以下の青色事業専従者は、定額減税の蚊帳の外となっています。

しかし、この点を問題視し、財務省や内閣府に対して是正を要請する動きもありますので、今後何らかの措置が講じられるかもしれません※5。

※1 関連記事:「定額減税と年末調整で異なる『同一生計配偶者』『扶養親族』の範囲に注意!」

※2 関連記事:「パート・アルバイトの税制上と社会保険制度上の年収の壁」

※3 関連記事:「給与収入103万円以内で働く人は自分の定額減税を受けることができるか?」

※4 関連記事:「青色事業専従者自身の定額減税について」

※5 関連記事:「給与収入103万円以下の青色事業専従者は調整給付(不足額給付)を受けられる!」

カテゴリー: 所得税

給与収入103万円以内で働く人は自分の定額減税を受けることができるか?

2024(令和6)年6月1日以後最初に支払われる給与・賞与から、所得税の定額減税(月次減税)が開始されます。

所得税の定額減税額の計算においては、給与所得者本人だけではなく、その同一生計配偶者と扶養親族についても計算対象とされています※1。

一方、これらの同一生計配偶者や扶養親族となっている人は、その所得が48万円(給与収入が103万円)以下で源泉徴収税額がないと見込まれても、原則として給与支払者の月次減税事務の対象となっています※2。

つまり、誰かの同一生計配偶者や扶養親族となっている人は、その誰かの定額減税額の計算対象であると同時に、自らは給与所得者として給与支払者の月次減税事務の対象でもあるということです。

今回は、このような同一生計配偶者や扶養親族となっている人が、自らの定額減税を受けることができるかどうかについて確認します※3。

※1 定額減税における同一生計配偶者と扶養親族については、本ブログ記事「定額減税と年末調整で異なる『同一生計配偶者』『扶養親族』の範囲に注意!」をご参照ください。

※2 給与支払者の月次減税事務については、「給与支払者の定額減税の方法(月次減税事務:計算から納付まで)」をご参照ください。

※3 専従者給与を103万円以下としている青色事業専従者の定額減税については、「給与収入103万円以下の青色事業専従者は自分の定額減税を受けることができるか?」をご参照ください。

1.重複して定額減税は受けられない

定額減税額の計算対象である同一生計配偶者と扶養親族は、年間の合計所得金額が48万円(給与所得だけの場合は給与等の収入金額が103万円)以下であることが要件となっており、扶養の範囲内で働きたい人や自ら所得税を負担したくない人などは、給与収入が103万円以下となるように就業調整をしているものと思われます。

これら103万円以内で働く給与所得者の源泉徴収票にどのように定額減税額を記載するかについては、国税庁の「令和6年分所得税の定額減税Q&A」10-6に次のように示されています(下線は筆者による)。

問 同一生計配偶者や扶養親族となっている給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

また、ある月の給与について、源泉徴収税額があるため月次減税を行ったが、年末調整で合計所得金額が48万円以下となった給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

[A]

同一生計配偶者や扶養親族となっている人については、令和6年分の合計所得金額が 48万円以下となり、源泉徴収税額が発生しないため、「給与所得の源泉徴収票」の「(摘要)」欄には「源泉徴収時所得税減税控除済額0円」「控除外額30,000円」と記載してください。

令和6年6月以降に支払う給与について、一部源泉徴収税額が発生し月次減税を行った給与所得者で、令和6年分の合計所得金額が48万円以下となり、最終的に年間の源泉徴収税額が発生しなかった人についても「給与所得の源泉徴収票」の記載は同様となります。

(注) 同一生計配偶者や扶養親族となっている人の源泉徴収票に記載された控除外額は、その人の定額減税としてではなく、その同一生計配偶者や扶養親族を扶養している居住者の定額減税の計算において加味されます。

このQ&Aでは、所得税負担のない同一生計配偶者や扶養親族についても、源泉徴収票に「源泉徴収時所得税減税控除済額0円」「控除外額30,000円」と記載することが示されています。

「控除外額30,000円」を記載するということは、通常であれば個人住民税の課税団体である市町村からの給付があることを意味しますが、同一生計配偶者や扶養親族となっている場合でも給付されるのでしょうか?

答えは「否」です。上記Q&Aの下線部に注目すると、「その人の定額減税としてではなく、その同一生計配偶者や扶養親族を扶養している居住者の定額減税の計算において加味されます。」とあります。

つまり、誰かの同一生計配偶者や扶養親族となっている人は、自ら定額減税を受けることはできないということです。

定額減税を受ける本人の方で同一生計配偶者・扶養親族の分についても減税を受けますので、重複して減税を受けることはできません。

2.なぜ源泉徴収票に控除外額3万円の記載が必要か?

では、何のために源泉徴収票に「控除外額30,000円」と記載するのでしょうか?

これは、定額減税を受ける本人の方で、漏れなく同一生計配偶者分・扶養親族分の減税を受けているかどうかを市町村で確認するためです。

上記Q&Aの下線部が「給付されます」ではなく「加味されます」という表現になっているのは、市町村で確認した結果、定額減税を受ける本人が同一生計配偶者分・扶養親族分の減税を受けていないのであれば給付されますし、既に減税を受けているのであれば給付はないためです。

定額減税と年末調整で異なる「同一生計配偶者」「扶養親族」の範囲に注意!

2024(令和6)年6月1日以後最初に支払う給与・賞与から、所得税の定額減税(月次減税)が開始されます。

給与支払者は、従業員等から提出された「令和6年分給与所得者の扶養控除等(異動)申告書」(以下「扶養控除等申告書」といいます)の記載内容に基づき定額減税を行いますが、定額減税における「同一生計配偶者」と「扶養親族」の範囲が年末調整の場合と一致しないことに注意しなければなりません。

今回は、定額減税における「同一生計配偶者」と「扶養親族」の内容について確認します。

1.所得税の定額減税額

所得税の定額減税額は、次の金額の合計額です。

(1) 本人(居住者に限ります)・・・3万円

(2) 同一生計配偶者及び扶養親族(居住者に限ります)※1・・・1人につき3万円

例えば、「同一生計配偶者:有、扶養親族:2人」の場合は、3万円(本人分)+3万円×3人(同一生計配偶者と扶養親族の分)=12万円が本人の定額減税額(月次減税額)となります。

※1 青色申告者の事業専従者としてその年に給与の支払を受けている人または白色申告者の事業専従者を除きます。

なお、青色事業専従者自身は定額減税の対象となります。詳しくは、本ブログ記事「青色事業専従者自身の定額減税について」をご参照ください。

2.同一生計配偶者の範囲

月次減税額の計算対象となる同一生計配偶者であるかどうかは、扶養控除等申告書の「源泉控除対象配偶者」欄で確認します。

扶養控除等申告書に記載されている源泉控除対象配偶者は、次の①~④の要件を満たす人です※2。

① 本人の所得金額が900万円以下である(給与収入のみならば年収1,095万円以下)

② 配偶者の所得金額が95万円以下である(給与収入のみならば年収150万円以下)

③ 本人と生計を一にする配偶者である

④ 青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない配偶者

一方、定額減税における同一生計配偶者は、次の①~④の要件を満たす人です。

① 居住者に限る

② 配偶者の所得金額が48万円以下である(給与収入のみならば年収103万円以下)

③ 本人と生計を一にする配偶者である

④ 青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない配偶者

扶養控除等申告書に記載された源泉控除対象配偶者と定額減税における同一生計配偶者を比較すると、次のイ~ハのことがわかります。

イ.源泉控除対象配偶者の所得が95万円以下であるのに対し、同一生計配偶者の所得は48円以下である

ロ.源泉控除対象配偶者は居住者に限定されないが、同一生計配偶者は居住者に限る

ハ.源泉控除対象配偶者の要件に給与所得者本人の所得制限(900万円以下)がついているのに対し、同一生計配偶者の要件には給与所得者本人の所得制限はない

したがって、給与支払者が扶養控除等申告書の記載内容に基づいて定額減税額の計算を行うにあたっては、以下の2点に注意しなければなりません。

第一に、イ・ロより、定額減税における同一生計配偶者に該当するかどうかは、扶養控除等申告書に記載されている源泉控除対象配偶者の「令和6年中の所得の見積額」が48万円以下であること、及び「非居住者である家族」欄で居住者であることを確認する必要があります。

第二に、ハより、本人の令和6年中の所得金額の見積額が900万円超の場合、その同一生計配偶者は令和6年中の所得の見積額が48万円以下であっても源泉控除対象配偶者に該当しないため、扶養控除等申告書に記載されていません。

そのため、同一生計配偶者を月次減税額の計算対象とするには、本人から同一生計配偶者についての記載がある「源泉徴収に係る定額減税のための申告書」の提出を受け、その配偶者の所得の見積額が48万円以下で居住者であることを確認しなければなりません。

※2 令和6年分の扶養控除等申告書の記載内容については、本ブログ記事「令和6年分給与所得者の扶養控除等(異動)申告書の書き方と記載例」をご参照ください。

3.扶養親族の範囲

月次減税額の計算対象となる扶養親族であるかどうかも、扶養控除等申告書の記載内容で確認します。

扶養控除等申告書に記載されている控除対象扶養親族は、次の①~⑤の要件を満たす人です。

① 親族の所得金額が48万円以下である(給与収入のみならば年収103万円以下)

② 本人と生計を一にする親族である

③ 配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない

④ 居住者のうち、年齢16歳以上である人(平成21年1月1日以前生)

⑤ 非居住者のうち、次のイ~ハのいずれかに該当する人

イ 年齢16歳以上30歳未満の人(平成7年1月2日から平成21年1月1日までの間に生まれた人)

ロ 年齢70歳以上の人(昭和30年1月1日以前に生まれた人)

ハ 年齢30歳以上70歳未満の人(昭和30年1月2日から平成7年1月1日までの間に生まれた人)のうち、「留学により国内に住所及び居所を有しなくなった人」、「障害者」又は「本人から令和6年中において生活費又は教育費に充てるための支払を38万円以上受ける人」

一方、定額減税における扶養親族は現行の所得税法の定義によりますが、居住者に限ることとされていますので、月次減税額の計算対象に含めることができるのは、上記のうち①~④の要件を満たす人です(⑤は非居住者ですので対象外です)。

ただし、①~④に該当する控除対象扶養親族以外に、居住者に該当する「16歳未満の扶養親族」についても月次減税額の計算に含めることができますので注意が必要です。

16歳未満の扶養親族については、所得税の扶養控除の適用を受けることができないことから、扶養控除等申告書に記載していない従業員がいるかもしれません。

このような場合は、令和6年6月1日以後最初の給与・賞与の支払日の前日までに、扶養控除等申告書の「住民税に関する事項」に16歳未満の扶養親族を記載して再提出を受けることで、その扶養親族を月次減税額の計算に含めることができます。

また、扶養控除等申告書の再提出に代えて、「源泉徴収に係る定額減税のための申告書」の提出を受けることによっても、16歳未満の扶養親族を月次減税額の計算に含めることができます。

ただし、この場合には、年末調整の際にその16歳未満の扶養親族を記載した「年末調整に係る定額減税のための申告書」の提出を受ける必要があります。

※ 給与所得者に係る月次減税については、本ブログ記事「給与支払者の定額減税の方法(月次減税事務:計算から納付まで)」をご参照ください。

青色事業専従者自身の定額減税について

給与所得者については、2024(令和6)年6月1日以後最初に支払われる給与等から所得税の定額減税(月次減税)が開始されます。

個人事業主については、原則として令和6年分の所得税確定申告で定額減税を行うことになりますが※、その個人事業主のもとで給与を支給されている青色事業専従者(個人事業主の配偶者など)は定額減税を受けることができるのでしょうか?

今回は、青色事業専従者の定額減税について確認します。

※ 個人事業主の定額減税については、本ブログ記事「個人事業主の定額減税の概要」をご参照ください。

1.定額減税の対象者と減税額

定額減税の対象となるのは、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人です。

また、所得税の定額減税額は、次の金額の合計額です。

(1) 本人(居住者に限ります)・・・3万円

(2) 同一生計配偶者及び扶養親族(居住者に限ります)・・・1人につき3万円

2.青色事業専従者は定額減税の計算対象外

定額減税は本人分だけではなく、上記1(2)にあるように、同一生計配偶者及び扶養親族(居住者に限ります)についても、1人につき3万円の減税を受けることができます。

例えば、同一生計配偶者と扶養親族1人がいる場合は、3万円(本人分)+3万円×2(同一生計配偶者及び扶養親族分)=9万円の減税を受けることができます。

本人が給与所得者の場合はこのように定額減税額を計算しますが、本人が個人事業主(事業所得者等)の場合は若干の疑問が生じます。

すなわち、同一生計配偶者や扶養親族に対して青色事業専従者として給与を支給していても、定額減税の計算対象に含めてもいいのかどうか?ということです。

国税庁の「令和6年分所得税の定額減税Q&A」(令和6年4月11日改訂)には、同一生計配偶者(問1-4)と扶養親族(問1-5)について、次のように記載されています(下線は筆者による)。

問 「同一生計配偶者」とは、どのような人をいうのですか。

[A]「同一生計配偶者」とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、納税者と生計を一にする配偶者(青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない人又は白色申告者の事業専従者でない人に限ります。)で、年間の合計所得金額が48万円(給与所得だけの場合は給与等の収入金額が103万円)以下の人をいいます。

問 「扶養親族」とは、どのような人をいうのですか。

[A]「扶養親族」とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の4つの要件のすべてに当てはまる人をいいます。

⑴ 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

⑵ 納税者と生計を一にしていること。

⑶ 年間の合計所得金額が48万円以下であること。

⑷ 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

上記の問答から、納税者本人の定額減税額の計算においては、給与を支給している青色事業専従者は含めない(計算対象人数としてカウントしない)ことがわかります。

3.青色事業専従者自身は定額減税を受けることができる!

上記2より、個人事業主本人の定額減税の計算対象に青色事業専従者は含めないことがわかりますが、ここで新たな疑問が生じます。

すわなち、個人事業主のもとで給与を支給されている青色事業専従者自身は、定額減税を受けることができるのか?ということです。

青色事業専従者といえども、給与所得者であることに変わりはありません。給与所得者であるならば、給与所得者本人として定額減税を受けることができるとも考えられます。

この点については、「令和6年分所得税の定額減税Q&A」(令和6年4月11日改訂)の問2-9に次のように記載されています(下線は筆者による)。

問 青色事業専従者は定額減税の適用を受けますか。

[A]青色事業専従者として給与の支払を受ける人についても、主たる給与の支払者のもとで、令和6年6月1日以後最初に支払を受ける給与等に係る源泉徴収において、月次減税額を順次控除することとされ、年末調整や確定申告においても定額減税の適用を受けます。

なお、青色事業専従者として給与の支払を受ける人は、納税者の同一生計配偶者や扶養親族とはされませんので、その納税者と生計を一にしていたとしても、定額減税の計算には含まれません。

上記の問答より、個人事業主の定額減税の計算対象に青色事業専従者は含まれませんが、青色事業専従者自身は、給与所得者として定額減税を受けることができるとわかります※1。

なお、給与所得者の定額減税の計算対象にも青色事業専従者は含まれません。

個人事業主ではない給与所得者に青色事業専従者がいるのかと疑問が生じるかもしれませんが、例えば、給与所得者であるAの妻Bが、個人事業主である父C(妻Bの父)の青色事業専従者として給与の支給を受けている場合などが想定されます。

この場合、Aは妻BをAの定額減税の計算対象に含めることはできませんが、一方で妻Bは父Cから支給される給与で定額減税を受けることができます※2。

※1 専従者給与を103万円以下としている青色事業専従者の定額減税については、本ブログ記事「給与収入103万円以下の青色事業専従者は自分の定額減税を受けることができるか?」をご参照ください。

※2 父Cが給与支払者として行う定額減税の方法については、本ブログ記事「給与支払者の定額減税の方法(月次減税事務:計算から納付まで)」をご参照ください。

個人事業主の定額減税の概要

給与所得者については、2024(令和6)年6月1日以後最初に支払われる給与等から所得税の定額減税(月次減税)が開始されます※1。

公的年金等の受給者についても、令和6年6月1日以後最初に支払われる公的年金等から所得税の定額減税が開始されます※2。

個人事業主については、原則として令和6年分の所得税確定申告で定額減税を行うことになります。

今回は、個人事業主の定額減税の概要について確認します。

※1 給与所得者の定額減税については、「給与支払者の定額減税の方法(月次減税事務:計算から納付まで)」をご参照ください。

※2 公的年金等受給者の定額減税については、「定額減税を受ける公的年金等の受給者は確定申告の要否に注意」をご参照ください。

1.定額減税の対象者と減税額

定額減税の対象となるのは、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人です。

また、所得税の定額減税額は、次の金額の合計額です。

(1) 本人(居住者に限ります)・・・3万円

(2) 同一生計配偶者及び扶養親族(居住者に限ります)※・・・1人につき3万円

※ 青色申告者の事業専従者としてその年に給与の支払を受けている人または白色申告者の事業専従者を除きます。

したがって、個人事業主本人の定額減税額の計算においては、これらの者を計算対象人数としてカウントしません。

なお、青色事業専従者自身が定額減税を受けることができるか否かについては、本ブログ記事「青色事業専従者自身の定額減税について」をご参照ください。

2.本人分3万円は予定納税額から控除(申請不要)

事業所得や不動産所得などがある個人事業主の定額減税は、原則として令和6年分の所得税確定申告の際に行います。

予定納税の対象者については、令和6年分確定申告を待たずに、令和6年6月以後に通知される令和6年分の所得税に係る第1期分予定納税額(7月)※から本人分の定額減税額3万円が控除されます。

※ 特別農業所得者(その年において農業所得の金額が総所得金額の7割を超え、かつ、その年9月1日以後に生じる農業所得の金額がその年の農業所得の金額の7割を超える者)については、第2期分予定納税額(11月)となります。

3.同一生計配偶者等の分は申請により予定納税額より控除

定額減税は本人分だけではなく、上記1(2)にあるように、同一生計配偶者及び扶養親族(居住者に限ります)についても、1人につき3万円の減税を受けることができます。

例えば、同一生計配偶者と扶養親族1人がいる場合は、3万円(本人分)+3万円×2(同一生計配偶者及び扶養親族分)=9万円の減税を受けることができます。

同一生計配偶者及び扶養親族分の定額減税額については、予定納税額の減額申請の手続により定額減税額を控除することができ、第1期分予定納税額から控除しきれなかった場合には、控除しきれない部分の金額を第2期分予定納税額(11月)から控除します。

予定納税額の減額申請書の書き方については、本ブログ記事「本人分以外の定額減税額を追加するための『予定納税額の減額申請書』の書き方と記載例」をご参照ください。

4.令和6年分予定納税額の納期と減額申請期限

令和6年分所得税の定額減税の実施に伴い、令和6年分の所得税に係る予定納税額の第1期分の納期並びに第1期分及び第2期分の予定納税額の減額申請期限が次のとおり変更されていますので、ご注意ください。

| 項目 | 変更後の納期と申請期限 |

|---|---|

| 第1期分の納期 | 令和6年7月1日(月)から同年9月30日(月)まで |

| 第1期分及び第2期分の予定納税額の減額申請期限 | 令和6年7月31日(水) |

なお、第2期分の納期と申請期限については、次のとおり変更されていません。

| 項目 | 納期と申請期限 |

|---|---|

| 第2期分の納期 | 令和6年11月1日(金)から同年12月2日(月)まで |

| 第2期分のみの予定納税額の減額申請期限 | 令和6年11月15日(金) |

中小企業倒産防止共済の再加入後の損金算入制限に注意

中小企業倒産防止共済制度(経営セーフティ共済)は、取引先事業者が倒産した際に中小企業が連鎖倒産や経営難に陥ることを防ぐための制度で、独立行政法人中小企業基盤整備機構が実施しています。

取引先の突然の倒産などの「もしも」のときに備えるというのが本来の目的ですが、一方で掛金全額を損金または必要経費に算入できることから、節税対策として活用されることもあります。

この中小企業倒産防止共済(以下「倒産防」といいます)について、2024(令和6)年度税制改正で見直しが行われましたので、以下でその内容を確認します。

1.制度の概要

倒産防は先に述べたように、取引先事業者が倒産した際に中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

「もしも」のときに資金繰りが悪化しないように、無担保・無保証人で共済金の借入ができます。

借入額の上限は、回収困難となった売掛金債権等の額と納付された掛金総額の10倍(最高8,000万円)の、いずれか少ない方の金額となります。

掛金月額は5千円~20万円まで自由に選べ、増額・減額することもできます。また、掛金は損金(法人の場合)または必要経費(個人事業主の場合)に算入できます。

解約した場合は解約手当金を受け取ることができ、解約手当金は益金(法人の場合)または収入金額(個人事業主の場合)に算入されます。

自己都合の解約であっても、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば掛金全額が戻ります(12か月未満は掛け捨てとなります)。

2.節税対策としての利用方法

倒産防は累計800万円まで掛金を拠出することができ、掛金は全額が損金または必要経費に算入されます。

一方、解約手当金は最高800万円を受け取ることができ、解約手当金は雑収入として全額が益金または収入金額に算入されます。

そのため、解約した期には解約手当金に対して法人税または所得税が課税されます。

解約手当金への課税を最小限にする(または回避する)ために、退職金などで赤字が発生しそうな期に解約して、退職金と雑収入を相殺するという節税はよく行われていました。

さらに、これに追加して、解約した期に倒産防に再加入して掛金(最高240万円)を前納し損金または必要経費に算入することで、雑収入による利益上昇の影響を緩和するという節税も行われていました。

3.再加入後の損金算入に制限あり

中小企業庁によると、解約手当金の返戻率(支給率)が100%となる加入後3年目、4年目に解約が多くなる傾向が顕著であり、解約してすぐに再加入する行動変容の発生が加入・脱退の増加の一因としています。

短期間で繰り返される脱退・再加入は、積立額の変動により「もしも」のときの借入可能額も変動することから連鎖倒産への備えが不安定となるため、本来の制度利用に基づかない不適切な倒産防の利用とされました。

そのため、2024(令和6)年10月1日以後に解約した倒産防については、解約の日から2年を経過する日までの間に支出する掛金は損金算入することができないとされました。

つまり、解約の日から2年を経過する日までの間に再加入することは可能ですが、この間の掛金は損金算入できないということです。

言い換えると、掛金全額を損金算入するためには、解約の日から2年を経過した日以後に再加入しなければならないということです。

なお、倒産防の掛金を損金算入するための要件等については、本ブログ記事「中小企業倒産防止共済掛金の損金算入要件等」をご参照ください。

納期の特例の要件である「常時10人未満」とは?

1.適用可否は支給人員で判定する

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税および復興特別所得税を源泉徴収することになっています。

源泉徴収した所得税および復興特別所得税(以下「源泉所得税」といいます)は、原則として、給与などを実際に支払った月の翌月10日までに国(税務署)に納めなければなりませんが、給与の支給人員が常時10人未満である場合は、申請することによって源泉所得税を半年分まとめて年2回に分けて納めることができます。

これを納期の特例といいます(納期の特例については、本ブログ記事「納期の特例はいつから適用される?」をご参照ください)。

一方、給与の支給人員が常時10人以上になると、源泉所得税の納期の特例の要件に該当しなくなりますので、その旨を届け出て原則通りの納付方法(給与などを支払った月の翌月10日までに納付)に戻さなければなりません(納期の特例に該当しなくなった場合については、本ブログ記事「納期の特例の要件に該当しなくなった場合の届出と納期限」をご参照ください)。

このように、納期の特例が適用できるかどうかは、給与の支給人員が常時10人未満であるかどうかにより判定します。

2.常時10人未満の「常時」とは?

常時10人未満であるかどうかの判定については、所得税基本通達 216-1で次のように記載されています。

法第216条かっこ内に規定する「給与等の支払を受ける者が常時10人未満である」かどうかは、給与等の支払を受ける者の数が平常の状態において10人未満であるかどうかにより判定するものとし、次のような場合には、それぞれ次による。

(1) 繁忙期には臨時に使用した人数を含めると10人以上となるが、平常は10人未満である場合には、常時10人未満であるものとする。

(2) 建設業者のように労務者を日々雇い入れることを常態とする場合には、たとえ常雇人の人数が10人未満であっても、日々雇い入れる者を含めると平常は10人以上となるときは、常時10人未満ではないものとする。

源泉所得税の納期の特例制度は、給与等の支払を受ける者が常時10人未満の源泉徴収義務者に限り認められている制度です。

この「給与等の支払を受ける者が常時10人未満である」かどうかは、上記基本通達によると、給与の支払を受ける者の数が平常の状態において10人未満であるかどうかにより判定することとされています。

つまり、「常時」とは「平常の状態」をいうと解されます。

この「平常の状態」については、繁忙期などの特殊な状況を除くことが、上記基本通達(1)から読み取れます。

また、繁忙期などの特殊な状況か否かを問わず、労働者を日々雇い入れることを常態とする場合は、それが「平常の状態」であることが上記基本通達(2)から読み取れます。

したがって、例えば次のような建設業者を例に挙げると、Aは納期の特例が適用できるのに対し、Bは適用できないこととなります。

A:常雇の従業員は8人であるが、繁忙期には日雇労働者を5人から10人雇い入れている。

B:常雇の従業員は8人であるが、日雇労働者を通常5人から10人雇い入れている。

Aのように労働者を日々雇い入れることを常態としない場合には、繁忙期に臨時に使用した人数を含めると給与の支給人員が10人以上になったとしても、給与の支給人員は常時10人未満であるものとされ、納期の特例を適用することができます。

Bのように労働者を日々雇い入れることを常態とする場合には、たとえ常雇人の人数が10人未満であったとしても、日々雇い入れる者を含めて常時10人未満でなければ、納期の特例を適用することはできません。

定額減税を受ける公的年金等の受給者は確定申告の要否に注意

給与所得者については、2024(令和6)年6月1日以後最初に支払われる給与等から所得税の定額減税(月次減税)が開始されます。

公的年金等の受給者についても、令和6年6月1日以後最初に支払われる公的年金等から所得税の定額減税が開始されます。

今回は、公的年金等受給者が定額減税を受ける場合の注意点について確認します。

1.定額減税の対象者と減税額

定額減税の対象となるのは、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人です。

また、所得税の定額減税額は、次の金額の合計額です。

(1) 本人(居住者に限ります)・・・3万円

(2) 同一生計配偶者及び扶養親族(居住者に限ります)・・・1人につき3万円※1

※1 公的年金等の支払者に「令和6年分公的年金等の受給者の扶養親族等申告書(以下「扶養親族等申告書」といいます)が提出されている場合は、その扶養親族等申告書の記載内容に基づき計算されます。

2.扶養親族等申告書に異動があった場合

公的年金等の受給者に対する所得税の定額減税は、令和6年6月1日以後最初に支払われる公的年金等から実施されます※2。

6月に支給される公的年金等に係る源泉所得税から定額減税額が控除され、控除しきれない部分の金額が残った場合は、以後に支給される公的年金等から順次控除されていきます。

もし、扶養親族等申告書に記載した事項の異動等(令和6年中に扶養親族の人数に増減があった場合など)により定額減税額が増減する場合は、2025(令和7)年1月以降に行う令和6年分の所得税の確定申告において、最終的な定額減税額を受給者が自ら計算した上で、納付すべき又は還付される所得税の金額を精算することとなります。

つまり、扶養親族等申告書の記載内容に異動があっても、定額減税額の再計算は行われませんので、受給者自身で確定申告を行う必要があるということです。

例えば、扶養親族が増えた場合は定額減税額も増えますので、「令和6年分公的年金等の源泉徴収票」に記載された源泉徴収税額の一部又は全部が還付されます。

このような場合は、所得税の還付を受けるために確定申告が必要になります(確定申告をした方がよいといえます)。

一方、扶養親族が減った場合は定額減税額も減りますので、「令和6年分公的年金等の源泉徴収票」に記載された源泉徴収税額を超えて追加の所得税額(納付税額)が発生します※3。

このような場合は、控除しすぎた定額減税額を返還(納付)するために、原則として確定申告が必要になります(確定申告をしなければなりません)。

ただし、年金所得者の申告不要制度※4を適用する場合は、定額減税額を返還するための確定申告は不要ということにもなります。

どちらになるのかについては、この記事の執筆時点では未定となっていますので、今後の情報を待つことになります。

いずれにしても、扶養親族等申告書の記載内容に異動があった場合は、確定申告の要否について注意が必要です。

※2 住民税の定額減税は、令和6年10月に支払われる公的年金等から実施されます。

※3 医療費控除など他の所得控除を受ける場合は、還付となる可能性もあります。

※4 公的年金等の収入金額が400万円以下で公的年金等に係る雑所得以外の所得金額が20万円以下の場合は、計算の結果、納税額がある場合でも所得税等の確定申告は不要とする制度です。

確定申告不要制度については、本ブログ記事「給与所得者と公的年金等受給者の確定申告不要制度の注意点」をご参照ください。

給与支払者の定額減税の方法(月次減税事務:計算から納付まで)

2024(令和6)年6月1日以後最初に支払う給与等(賞与を含みます)から所得税の定額減税が開始されます。

給与所得者に対する定額減税は、給与支払者が令和6年6月以後の各月に支給する給与等から控除する「月次減税」と、年末調整の際に年調所得税額から控除する「年調減税」によって行われますが、以下では、月次減税の方法について確認します。

※ 給与所得者に対する定額減税の概要については、本ブログ記事「定額減税の実施前に給与支払者が最低限知っておきたいこと」をご参照ください。

1.月次減税対象者の確認

月次減税の対象となるのは、令和6年6月1日現在において在職している人で、給与支払者に扶養控除等申告書を提出している人(源泉徴収税額表の甲欄適用者)です。

定額減税は合計所得金額が1,805万円以下の人が対象ですが、この月次減税対象者の確認の時点では合計所得金額(見積額)を勘案しませんので、合計所得金額が1,805万円を超えると見込まれる人についても月次減税事務を行う点に注意してください。

2.月次減税額の計算

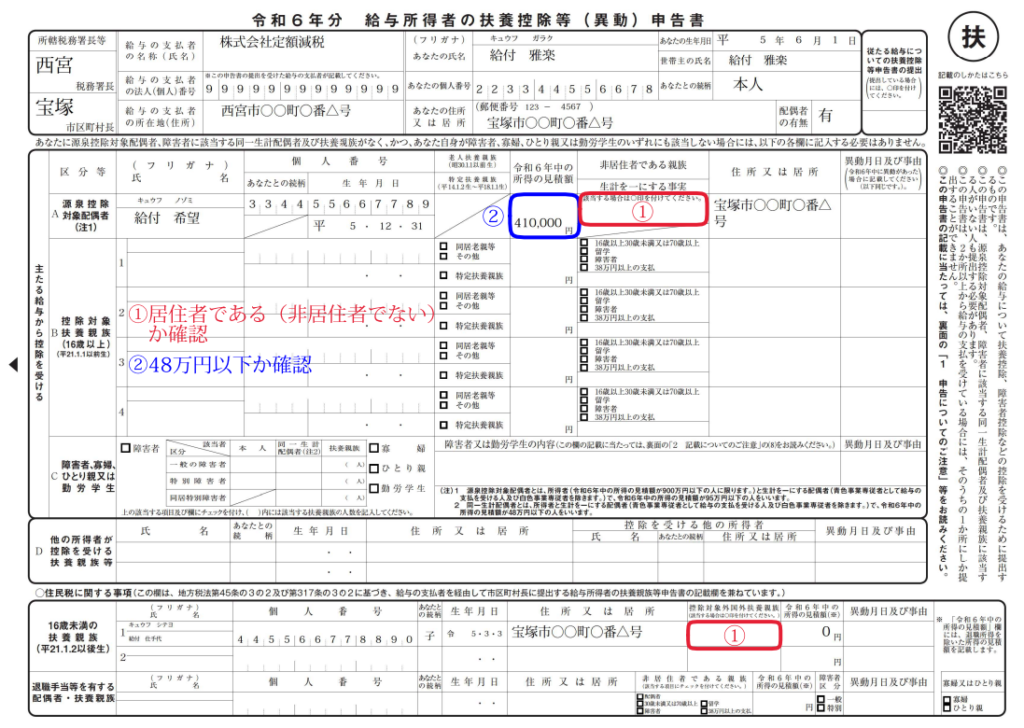

ここでは、以下の扶養控除等申告書を提出した人を例に月次減税額の計算をします。

この扶養控除等申告書の内容は次のとおりです。

・本人・・・給付 雅楽(居住者)

・同一生計配偶者・・・給付 希望(居住者であり合計所得金額48万円以下)

・扶養親族・・・給付 仕手代(居住者)

所得税の定額減税額は、次の金額の合計額です。

(1) 本人(居住者に限ります)・・・3万円

(2) 同一生計配偶者及び扶養親族(居住者に限ります)・・・1人につき3万円

したがって、この場合(同一生計配偶者:有、扶養親族:1人)の本人の月次減税額は、3万円(本人分)+3万円×2人(同一生計配偶者と扶養親族の分)=9万円となります。

なお、月次減税額は、最初の月次減税事務までに提出された扶養控除等申告書の内容に基づいて決定しますので、その後「同一生計配偶者と扶養親族の数」に異動があったとしても月次減税額の再計算は行いません。

この場合は、年末調整または確定申告で調整することになります。

3.給与支給時の月次減税額の控除

上記2で計算した月次減税額を、令和6年6月1日以降に支給する給与等から控除していきます。

ここでは、次の6月分給与(6月20日締・6月25日支給)を前提として、月次減税額の控除を行うものとします。

| 基本給 | 480,000 | 健康保険 | 25,450 |

| 家族手当 | 20,000 | 厚生年金 | 45,750 |

| 通勤手当 | 10,000 | 雇用保険 | 3,060 |

| 所得税 | 15,480 | ||

| 住民税 | 0 | ||

| 合計① | 510,000 | 合計② | 89,740 |

| 差引支給額(①-②) | 420,260 | ||

月次減税額を控除する前の所得税額15,480円は、現行の所得税法の規定等により求めたものです。

この場合、月次減税額9万円が控除前税額15,480円を超えているため、控除する月次減税額は控除前税額と同額の15,480円となります。

したがって、6月分給与から源泉徴収する所得税は0円となり、給与明細には次のように表示します。

| 基本給 | 480,000 | 健康保険 | 25,450 |

| 家族手当 | 20,000 | 厚生年金 | 45,750 |

| 通勤手当 | 10,000 | 雇用保険 | 3,060 |

| 所得税 | 15,480 | ||

| 住民税 | 0 | ||

| 定額減税 | 15,480 | ||

| 合計① | 510,000 | 合計② | 74,260 |

| 差引支給額(①-②) | 435,740 | ||

なお、6月分給与で控除しきれなかった月次減税額(90,000円-15,480円=74,520円)は、7月以降に支給する給与・賞与から順次控除していきます。

順次控除して控除しきれなかった月次減税額の金額がなくなった際には、その際に支給する給与等に係る控除前税額と最後に控除しきれなかった金額との差額が、実際に源泉徴収する税額となります。

上記給与を前提とすると、6月分~10月分で控除する月次減税額は15,480円×5=77,400円ですので、10月分給与支給時点で控除しきれなかった月次減税額が90,000円-77,400円=12,600円あります。

この12,600円は11月分給与の所得税15,480円から控除しますので、11月分給与で実際に源泉徴収する税額は15,480円-12,600円=2,880円となります。

※ 上記の6月分給与明細では住民税が0円となっています。例年であれば住民税の特別徴収は6月~翌年5月の12か月で行われますが、令和6年度は7月~翌年5月の11か月で行われるため、令和6年6月の特別徴収はありません。

市区町村から定額減税された住民税額が記載された決定通知書が届きますので、通知の内容に従って特別徴収を実施してください。

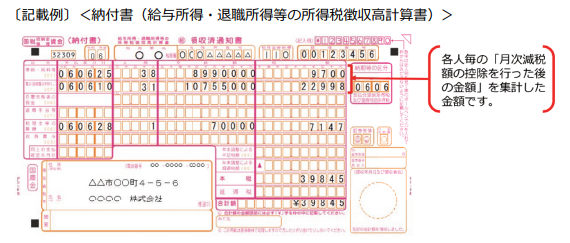

4.月次減税後の納付書の記載

給与支払者は各月の月次減税事務の終了後、納付書に所要事項を記載した上で、納付すべき源泉徴収税額がある場合には法定納期限までに納付しなければなりません。

この場合、納付書の「税額」欄には、各人ごとの控除前税額から月次減税額を控除した後の金額(その給与等から実際に源泉徴収した税額)を集計して記入します。

なお、月次減税額の控除により納付すべき税額がなくなった場合(「税額」欄の「本税」が0円)でも、その納付書を税務署に提出しなければなりません。

納期の特例はいつから適用される?

1.納期の特例の概要

源泉徴収した所得税および復興特別所得税(以下「源泉所得税」といいます)は、原則として、給与や税理士報酬などを実際に支払った月の翌月10日※1までに税務署に納めなければなりません。

ただし、給与の支給人員が常時10人未満である源泉徴収義務者は、「源泉所得税の納期の特例の承認に関する申請書」(以下「納期の特例申請書」といいます)を所轄税務署長に提出することで、源泉所得税を年2回にまとめて納付することができます。これを納期の特例といいます※2。

納期の特例が適用されると、源泉所得税の納付期限は次のようになります。

・その年の1月から6月までに支払った給与等の源泉所得税・・・7月10日※1

・その年の7月から12月までに支払った給与等の源泉所得税・・・翌年1月20日※1

※1 これらの納付期限が日曜日、祝日などの休日や土曜日に当たる場合には、その休日明けの日が納付期限となります。

※2 すべての源泉所得税が納期の特例の対象となるわけではありません(参考記事:「外交員報酬に係る源泉徴収税額の計算方法」、「セミナー講師料を支払った場合の源泉徴収」、「ホステス等に支払う報酬・料金の源泉徴収税額の計算方法」)。

2.申請書提出月の翌月から適用される

税務署長から納期の特例の申請について却下の通知がない場合には、この納期の特例申請書を提出した月の翌月末日に承認があったものとみなされ、申請書を提出した月の翌月に支給する給与等に係る源泉所得税から納期の特例の適用対象になります(納期の特例申請書を提出した月については、納期の特例の適用を受けることができません)。

例えば、2月に申請書を提出した場合は、3月末日に承認があったものとみなされ、3月に支給する給与等に係る源泉所得税から納期の特例が適用されます。

したがって、2月支給分の納付期限は3月10日、3月~6月支給分の納付期限は7月10日となります。

納期の特例が適用された場合の納付期限と使用する納付書は、具体的には次のようになります(カッコ内の「毎月用」「納特用」は使用する納付書の種類です)。

(1) 提出月が1月中の場合・・・1月支給分は2月10日(毎月用)、2月~6月支給分は7月10日(納特用)

(2) 提出月が2月中の場合・・・2月支給分は3月10日(毎月用)、3月~6月支給分は7月10日(納特用)

(3) 提出月が3月中の場合・・・3月支給分は4月10日(毎月用)、4月~6月支給分は7月10日(納特用)

(4) 提出月が4月中の場合・・・4月支給分は5月10日(毎月用)、5月~6月支給分は7月10日(納特用)

(5) 提出月が5月中の場合・・・5月支給分は6月10日(毎月用)、6月支給分は7月10日(納特用)

(6) 提出月が6月中の場合・・・6月支給分は7月10日(毎月用)、7月~12月支給分は翌年1月20日(納特用)

(7) 提出月が7月中の場合・・・7月支給分は8月10日(毎月用)、8月~12月支給分は翌年1月20日(納特用)

(8) 提出月が8月中の場合・・・8月支給分は9月10日(毎月用)、9月~12月支給分は翌年1月20日(納特用)

(9) 提出月が9月中の場合・・・9月支給分は10月10日(毎月用)、10月~12月支給分は翌年1月20日(納特用)

(10) 提出月が10月中の場合・・・10月支給分は11月10日(毎月用)、11月~12月支給分は翌年1月20日(納特用)

(11) 提出月が11月中の場合・・・11月支給分は12月10日(毎月用)、12月支給分は翌年1月20日(納特用)

(12) 提出月が12月中の場合・・・12月支給分は翌年1月10日(毎月用)、1月~6月支給分は7月10日(納特用)

3.納期の特例に該当しなくなった場合

給与の支給人員が常時10人以上※3となり、源泉所得税の納期の特例の要件に該当しなくなった場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出することが必要です。

この届出書を提出した場合には、その提出した日の属する納期の特例の期間から納期の特例の承認の効力が失われます。

この場合の具体的な納付期限等については、本ブログ記事「納期の特例の要件に該当しなくなった場合の届出と納期限」をご参照ください。

※3 常時10人未満であるかどうかの判定については、本ブログ記事「納期の特例の要件である『常時10人未満』とは?」をご参照ください。