1.宥恕措置は令和5年12月31日で終わる

2022(令和4)年1月1日から施行されている改正電子帳簿保存法は、次の3つに区分されています。

・電子帳簿等保存

・スキャナ保存

・電子取引データ保存

上記の3つの区分のうち、改正電子帳簿保存法で義務化されたのは電子取引データ保存であり、他の2つについては任意(利用したい事業者(対応可能な事業者)のみが対応すればいい)とされています。

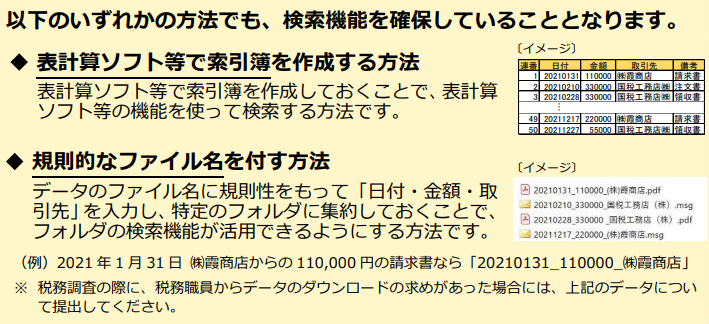

そこで、法人・個人を問わず全ての事業者が最低限対応しなければならないのは電子取引データ保存ということになりますが、電子データを単に保存するのではなく保存要件(真実性と可視性の確保)に従った電子データの保存が必要であったため、長年紙ベースで保存をしてきた事業者の対応は進みませんでした(保存要件については、本ブログ記事「事務処理規程と検索機能が実務対応の鍵:電子取引データ保存」をご参照ください)。

このような事業者の状況を考慮して、改正法施行日直前の2022(令和4)年度税制改正大綱において2年間の宥恕措置が設けられ、2023(令和5)年12月31日までに⾏う電子取引については、保存すべき電子データをプリントアウトして紙で保存し、税務調査等の際に提示・提出できるようにしていれば差し⽀えないとされました。

しかし、この宥恕措置は適用期限である2023(令和5)年12月31日をもって廃止されるため、2024(令和6)年1月1日からは保存要件に従った電子データの保存が必要となります。

2.猶予措置により紙保存でも電帳法違反にならない

宥恕措置によって、2022(令和4)年1月1日から施行されている改正電子帳簿保存法のスタートは、実質的に2年間先送りにされたといえます。

この2年間を電子取引データ保存への対応準備期間とするのが宥恕措置の趣旨でしたが、現状では事業者の準備が大きく進んだとはいえません。

こうした状況を受けて、2023(令和5)年度税制改正では、宥恕措置に代わって猶予措置が設けられ、次の(1)(2)の要件をいずれも満たしている場合には、改ざん防⽌(真実性)や検索機能(可視性)など保存時に満たすべき要件に沿った対応は不要となり、電子データを単に保存しておくことができることとされました。

(1) 保存時に満たすべき要件に従って電子データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要)

(2) 税務調査等の際に、電子データの「ダウンロードの求め」及びその電子データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

つまり、この猶予措置により、上記の要件を満たせば2024(令和6)年1月1日以降も電子データの紙保存が認められることになります。

3.宥恕措置と猶予措置の相違点

宥恕措置も猶予措置も、要件に従った電子データの保存ができない場合は紙保存を認めるという点は同じですが、異なる点もあります。

宥恕措置とは、①2年間に限り、②電子帳簿保存法で定められた要件に従って電子データを保存することができなかったとしても、③やむを得ない事情があり、④税務調査等の際に電子データをプリントアウトした書面の提示・提出ができるなら、紙保存を認めるというものです。

一方、猶予措置とは、①電子帳簿保存法で定められた要件に従って電子データを保存することができなかったとしても、②相当の理由があり、③税務調査等の際に電子データのダウンロードの求めに応じ、電子データをプリントアウトした書面の提示・提出ができるなら、紙保存を認めるというものです。

両者を比較すると、以下の相違点があることがわかります。

第一に、宥恕措置は2年間の経過措置であるのに対し、猶予措置は本則として規定された恒久的措置であることです。

したがって、猶予措置の適用を受けることができる限り、電子データの紙保存がいつまでも認められることになります。

第二に、宥恕措置における「やむを得ない事情」が、猶予措置では「相当の理由」に変わっている点です。

宥恕措置での「やむを得ない事情」とは、要件に従って電磁的記録の保存を行うための準備を整えることが困難な事情等(保存に係るシステム等や社内のワークフローの整備が間に合わない等)が該当します。

そして、税務調査等の際に、税務職員から「やむを得ない事情」について確認等があった場合には、各事業者における対応状況や今後の見通しなどを、具体的でなくても構わないので適宜知らせることで差し支えないとされています。

猶予措置における「相当の理由」については、国税庁から今後示されるFAQや通達の解説を待つことになりますが、宥恕措置と同じように、電子化対応が難しい理由や進捗状況などを説明すれば認められると思われます。

第三に、宥恕措置では電子取引データの「ダウンロードの求め」に応じる必要はありませんでしたが、猶予措置ではプリントアウトした書面の提示・提出に加え、電子データについても「ダウンロードの求め」に応じる必要があります。

宥恕措置では紙での提示・提出が認められていましたが、猶予措置では紙に加えてデータ形式でも提示・提出できるようにする必要があります。

したがって、猶予措置でも紙保存が認められますが、電子データを保存しなくてもいいということではありません。電子帳簿保存法が定める要件に沿った対応は不要ですが、電子データを「単に」保存しておく必要があります。