2025(令和7)年度税制改正において、物価上昇局面における税負担の調整や就業調整対策の観点から、以下の所得税の改正が行われました。

(1) 基礎控除の引き上げ※1

(2) 給与所得控除の引き上げ※1

(3) 特定親族特別控除の創設※2

(4) 扶養親族等の所得要件の引き上げ※3

これらの改正は、原則として2025(令和7)年12月1日に施行され、2025(令和7)年分以後の所得税から適用されます。

したがって、上記(1)~(4)の改正は、2025(令和7)年11月までに支給する給与の源泉徴収事務には影響がなく、同年12月に行う年末調整で適用されることになります。

具体的には、(1)については、改正後の基礎控除額に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」によって計算した源泉徴収税額との精算を行います。

(2)については、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」によって計算した源泉徴収税額との精算を行います。

(3)については、年末調整で特定親族特別控除の適用を受けようとする人から、「給与所得者の特定親族特別控除申告書」を提出してもらう必要があります。

(4)については、12月1日以後に支給する給与から適用し、この改正により扶養親族等の要件を満たすこととなった親族等に係る扶養控除等の適用を受ける人から「給与所得者の扶養控除等(異動)申告書」を提出してもらう必要があります。

このように、12月に行う年末調整においては、令和7年度税制改正による改正後の「基礎控除」、「年末調整等のための給与所得控除後の給与等の金額の表」、「特定親族特別控除」及び「扶養親族等の所得要件」(以下「新法令」といいます)が適用されることになります。

ここで注意を要するのは、年末調整は、給与の支払者がその年最後に給与の支払をする際に行うこととされている点です。

そのため、令和7年11月30日までに死亡退職した人、退職はしていませんが12月に給与・賞与の支給がなかったアルバイト・パートの人や休職中の正規社員、海外の支店等への転勤などにより非居住者となり居住者としての給与・賞与の支給が12月になかった人などの年末調整においては、新法令は適用されません。

この場合は、改正前の旧法令により年末調整を行うこととなりますのでご注意ください(例えば、年末調整の対象となる給与収入2,000万円以下の人の基礎控除額は48万円となります)。

なお、新法令(改正後の控除等)の適用を受けることができなかった人が新法令の適用を受けるためには、確定申告をする必要があります。

※1 基礎控除・給与所得控除の改正については、「基礎控除・給与所得控除の引き上げと源泉徴収事務・年収の壁への影響(令和7年度税制改正)」をご参照ください。

※2 特定親族特別控除の創設については、「特定親族特別控除の創設と源泉徴収事務への影響(令和7年度税制改正)」をご参照ください。

※3 扶養親族等の所得要件の改正については、「扶養親族等の所得要件・住宅借入金等特別控除・生命保険料控除の見直し(令和7年度税制改正)」をご参照ください。

タグ: 税制改正

マイカー通勤手当の非課税限度額が引き上げられました

電車やバスなどの交通機関を利用している役員や従業員に対して支給する通勤手当は、月額15万円以下であれば所得税および復興特別所得税(以下「所得税等」といいます)が非課税となっています※。

一方、電車やバスなどの交通機関を利用せずに、マイカー等の交通用具で通勤する場合の通勤手当にも、所得税等の非課税限度額が設けられています。

このマイカー等で通勤する場合の非課税限度額が、改正により引き上げられました。

以下では、改正後の非課税限度額について確認します。

※ 通勤手当を区分せず給与に含めて支給する場合については、「交通費込み給与の交通費部分は確定申告でも非課税にできない」をご参照ください。

1.電車やバスなどの交通機関で通勤している場合(改正なし)

電車やバスなどの交通機関を利用して通勤している場合の非課税限度額は、月額15万円以下とされています。

これは、通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路および方法で通勤した場合の通勤定期券などの金額です。

新幹線や特急列車を利用した場合の運賃等の額も、その通勤方法や経路が「最も経済的かつ合理的な経路および方法」に該当する場合は非課税の通勤手当に含まれますが、グリーン料金は最も経済的かつ合理的な通勤経路および方法のための料金とは認められないため、非課税の通勤手当に含まれません。

したがって、通勤手当が月額15万円以下だったとしても、そこにグリーン料金が含まれている場合は、グリーン料金部分については給与として課税されます。

2.マイカーや自転車などで通勤している場合(改正あり)

2025(令和7)年11月19日に所得税法施行令の一部を改正する政令が公布され、マイカーや自転車などの交通用具を使用して通勤している人に支給する通勤手当の非課税限度額が引き上げられました。

この改正は、2025(令和7)年11月20日に施行され、2025(令和7)年4月1日以後に支払われるべき通勤手当について適用されます※。

マイカーや自転車などの交通用具を使用して通勤している場合の1か月当たりの非課税限度額は、片道の通勤距離(通勤経路に沿った長さ)に応じて定められています。

改正後の1か月当たりの非課税限度額は、次のとおりです。

| 片道の通勤距離 | 1か月当たりの非課税限度額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 2キロメートル未満 | 全額課税 | 同左 |

| 2キロメートル以上10キロメートル未満 | 4,200円 | 同左 |

| 10キロメートル以上15キロメートル未満 | 7,300円 | 7,100円 |

| 15キロメートル以上25キロメートル未満 | 13,500円 | 12,900円 |

| 25キロメートル以上35キロメートル未満 | 19,700円 | 18,700円 |

| 35キロメートル以上45キロメートル未満 | 25,900円 | 24,400円 |

| 45キロメートル以上55キロメートル未満 | 32,300円 | 28,000円 |

| 55キロメートル以上 | 38,700円 | 31,600円 |

上表の1か月当たりの非課税限度額を超えて通勤手当を支給する場合は、超える部分の金額が給与として課税されます。

※ 改正後の非課税限度額は、2025(令和7)年4月1日以後に支払われるべき通勤手当について適用されますが、次に掲げる通勤手当については、改正後の非課税限度額は適用されません。

(1) 令和7年3月31日以前に支払われた通勤手当

(2) 令和7年3月31日以前に支払われるべき通勤手当で同年4月1日以後に支払われるもの

(3) (1)又は(2)の通勤手当の差額として追加支給されるもの

なお、改正前に既に支払われた通勤手当については、改正前の非課税限度額を適用したところで所得税等の源泉徴収が行われていますが、改正後の非課税限度額を適用した場合に過納となる税額がある場合には、令和7年分の年末調整の際に精算することになります。

ただし、次に該当する人については、令和7年分の年末調整での精算は不要です。

イ.既に支払われた通勤手当が改正前の非課税限度額以下である人

ロ.年の中途に退職した人など令和7年分の年末調整の際に精算する機会のない人(確定申告により精算します)

3.交通機関とマイカー等を併用して通勤している場合(改正なし)

電車やバスなどの交通機関とマイカーや自転車などの交通用具を併用して通勤している場合は、両者の合計額が月額15万円までなら所得税等が非課税となります。

具体的には、次の(1)と(2)を合計した金額が月額15万円以内であれば、非課税の通勤手当となります。

(1) 電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券などの金額

(2) マイカーや自転車などの交通用具を使用して通勤する片道の距離で定められている1か月当たりの非課税限度額(上記2参照)

例えば、自宅から自宅の最寄駅まではマイカーを使用し(片道距離10キロメートル)、自宅の最寄駅から勤務先の最寄駅までは電車を利用する(1か月定期券15,000円)場合は、7,300円+15,000円=22,300円が非課税の通勤手当となります。

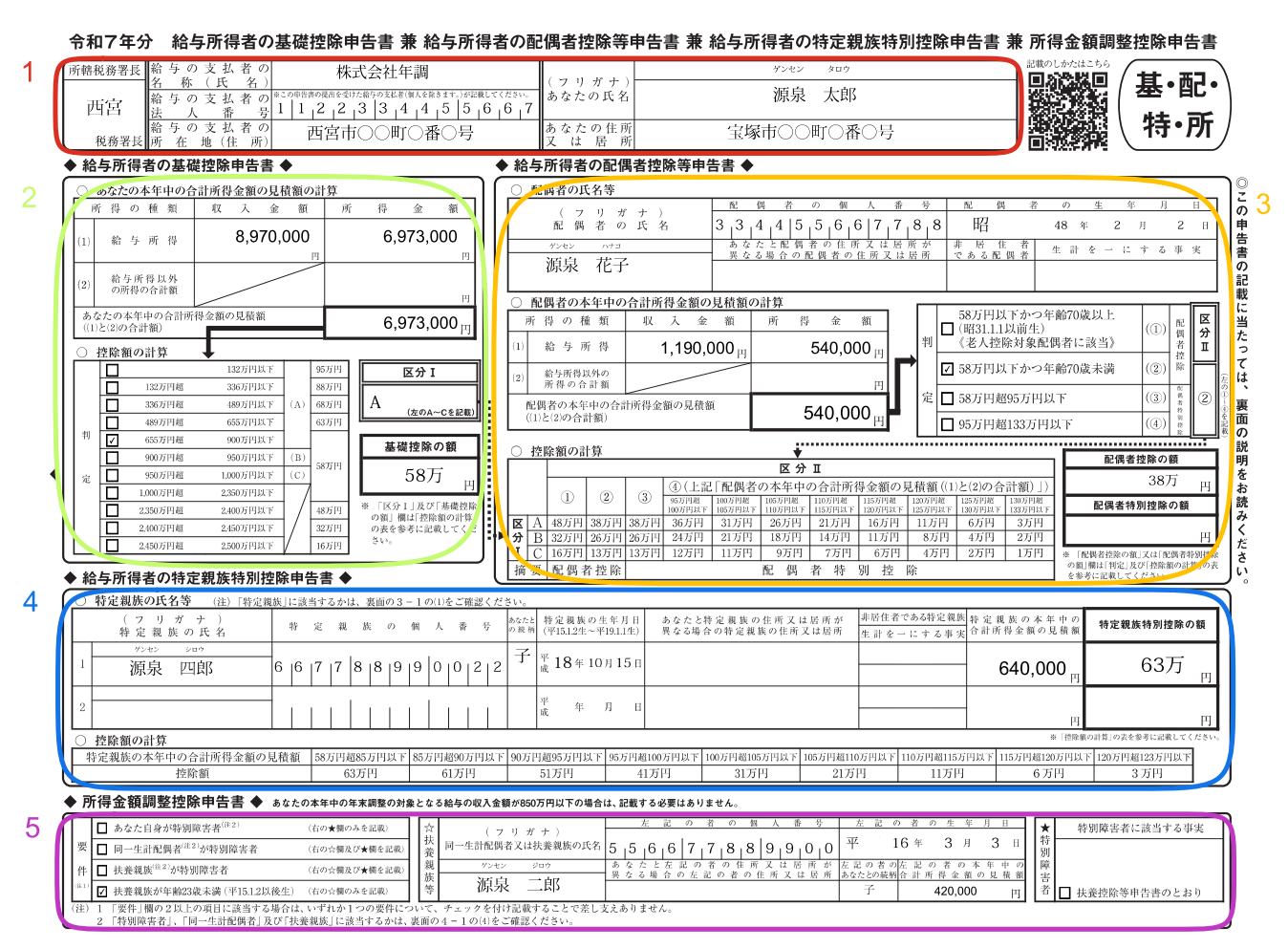

令和7年分基礎控除・配偶者控除等・特定親族特別控除・所得金額調整控除申告書の書き方と記載例

2025(令和7)年度税制改正において、所得税の基礎控除と給与所得控除の見直し、特定親族特別控除の新設が行われました。

この税制改正に伴い、令和7年分の年末調整の際に会社に提出する次の書類の様式が変更・追加されていますので、注意が必要です。

・給与所得者の基礎控除申告書

・給与所得者の配偶者控除等申告書

・給与所得者の特定親族特別控除申告書

・所得金額調整控除申告書

これらの各申告書は、下図のように4つが一体の書式になって、1つの書類にまとめられています。

以下では、令和7年度税制改正を踏まえて、令和7年分基礎控除・配偶者控除等・特定親族特別控除・所得金額調整控除申告書の書き方を確認します。

なお、令和7年分扶養控除等(異動)申告書については様式に変更はありませんが、改正内容に留意した書き方をしなければなりません。令和7年分扶養控除等(異動)申告書については、「令和7年分給与所得者の扶養控除等(異動)申告書の書き方と記載例」をご参照ください。

1.氏名、住所などの記入

(1) 所轄税務署長

給与の支払者(勤務先)の所在地等の所轄税務署長を記入します。

(2) 給与の支払者の法人番号

この申告書を受理した給与の支払者が、給与の支払者の法人番号を付記しますので、あなた(給与所得者)が記入する必要はありません。

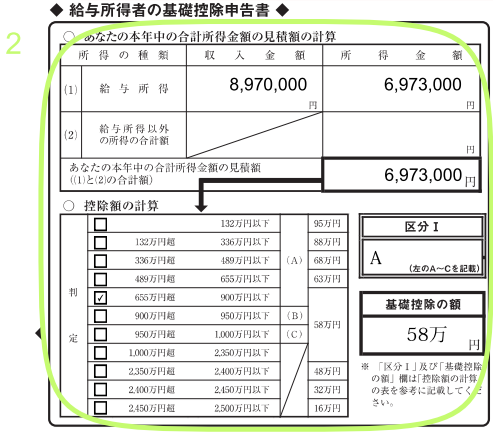

2.給与所得者の基礎控除申告書の記入

(1) あなたの本年中の合計所得金額の見積額の計算

給与所得については、令和7年中の給与の収入金額(給与を2か所以上から受けている場合は、その合計額)の見積額を「収入金額」欄に記入し、その給与の収入金額を基に下表を使用して「所得金額」を計算します。

| 給与の収入金額(A) | 給与所得の金額 |

|---|---|

| 1円以上 650,999円以下 | 0円 |

| 651,000円以上 1,899,999円以下 | A-650,000円 |

| 1,900,000円以上 3,599,999円以下 | A÷4(千円未満切捨て)…B B×2.8-80,000円 |

| 3,600,000円以上 6,599,999円以下 | A÷4(千円未満切捨て)…B B×3.2-440,000円 |

| 6,600,000円以上 8,499,999円以下 | A×0.9-1,100,000円 |

| 8,500,000円以上 | A-1,950,000円 |

ただし、所得金額調整控除の適用を受ける人は、上の表に従って求めた給与所得の金額から所得金額調整控除の控除額を差し引いた額を記入してください。

所得金額調整控除の額の計算方法は、次のとおりです(①②の両方がある場合は、その合計額)。

① (給与の収入金額※1-850万円)×10%

※1 1,000万円を超える場合は1,000万円

② 給与所得控除後の給与等の金額※2+公的年金等に係る雑所得の金額※2-10万円

※2 10万円を超える場合は10万円

例えば、給与の収入金額が8,970,000円の場合、上の表より給与所得の金額は8,970,000円-1,950,000円=7,020,000円と計算されますが、所得金額調整控除の額(8,970,000円-8,500,000円)×10%=47,000円を差し引いた6,973,000円を「所得金額」欄に記入します。

(2) 控除額の計算

上記(1) の「あなたの本年中の合計所得金額の見積額の計算」の表で計算した合計額を基に「判定」欄の該当箇所に✓を付け、判定結果に対応する控除額を「基礎控除の額」欄に記入します。

(3) 区分Ⅰ

配偶者控除又は配偶者特別控除の適用を受けようとする人は、「控除額の計算」の「判定」欄の判定結果に対応する記号(A~C)を記入します。

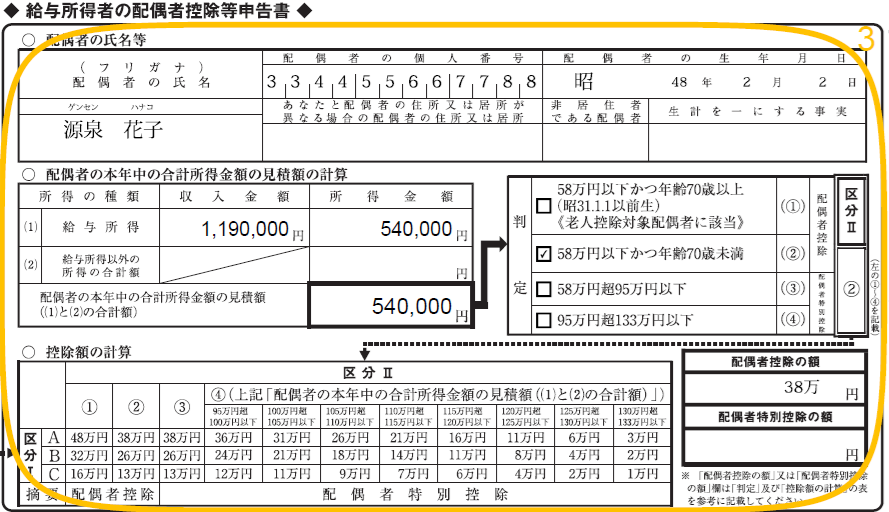

3.給与所得者の配偶者控除等申告書の記入

(1) 配偶者の氏名、個人番号など

一定の要件の下、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください(本ブログ記事「給与所得者の扶養控除等(異動)申告書のマイナンバー記載を省略する方法」をご参照ください)。

また、配偶者が非居住者である場合には、「非居住者である配偶者」欄に○を付け、「生計を一にする事実」欄にその年に送金等をした金額の合計額を記入します。この場合、親族関係書類及び送金関係書類の添付等が必要ですが、親族関係書類については、扶養控除等(異動)申告書を提出した際に添付等をしているときは必要ありません。

(2) 配偶者の本年中の合計所得金額の見積額の計算

上記 2.(1)を参考に、配偶者の収入金額、所得金額を記入して下さい。例えば、給与収入の見積額が1,190,000円の場合には、所得金額は1,190,000円-650,000円=540,000円となります。

(3) 判定及び区分Ⅱ

上記3.(2)で計算した合計所得金額及び配偶者の生年月日を基に、「判定」欄の該当箇所に✓を付け、判定結果に対応する記号(①~④)を「区分Ⅱ」欄に記入します。

(4) 控除額の計算

「控除額の計算」の表に基礎控除申告書の区分Ⅰの判定結果(A~C)とこの申告書の区分Ⅱの判定結果(①~④)を当てはめ、配偶者控除額又は配偶者特別控除額を求めます。

(5) 配偶者控除の額又は配偶者特別控除の額

区分Ⅱが①又は②の場合は「配偶者控除の額 」欄に、区分Ⅱが③又は④の場合は「 配偶者特別控除の額 」欄に、「控除額の計算」の表で求めた配偶者控除額又は配偶者特別控除額を記入します。

4.給与所得者の特定親族特別控除申告書の記入(新設)

(1) 特定親族の氏名、個人番号など

「特定親族」とは、あなたと生計を一にする年齢19歳以上23歳未満(平成15年1月2日~平成19年1月1日生)の親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で、合計所得金額が58万円超123万円以下である人をいいます。

特定親族が非居住者である場合には、「非居住者である特定親族」欄に○を付け、「生計を一にする事実」欄に送金額等を記載します。この場合、親族関係書類及び送金関係書類の添付等が必要ですが、親族関係書類については、扶養控除等(異動)申告書を提出した際に添付等をしているときは、必要ありません。

(2) 特定親族の本年中の合計所得金額の見積額の計算

上記2.(1)を参考に、特定親族の収入金額、所得金額を記入して下さい。例えば、給与収入の見積額が1,290,000円の場合には、所得金額は1,290,000円-650,000円=640,000円となります。

(3) 特定親族特別控除の額

「控除額の計算」の表に特定親族の本年中の合計所得金額の見積額を当てはめ、対応する控除額を「特定親族特別控除の額」欄に記載します。例えば、合計所得金額が640,000円の場合は「58万円超85万円以下」の区分に該当しますので、特定親族特別控除の額は63万円となります。

※ 特定親族特別控除の詳細については、「特定親族特別控除の創設と源泉徴収事務への影響(令和7年度税制改正)」をご参照ください。

5.所得金額調整控除申告書の記入

(1) 要件

該当する要件に✓を付けます。複数の項目に該当する場合は、いずれか1つを選んで✓を付けます。

「特別障害者」とは、障害者のうち身体障害者手帳に身体上の障害の程度が一級又は二級である者として記載されている人など、精神又は身体に重度の障害のある人をいいます。

「同一生計配偶者」とは、あなたと生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で、令和7年中の合計所得金額の見積額が58万円以下の人をいいます。

「扶養親族」とは、あなたと生計を一にする親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で、令和7年中の合計所得金額の見積額が58万円以下の人をいいます。 なお、児童福祉法の規定により養育を委託されたいわゆる里子や老人福祉法の規定により養護を委託されたいわゆる養護老人で、あなたと生計を一にし、令和7年中の合計所得金額の見積額が58万円以下の人も扶養親族に含まれます。

(2) ☆扶養親族等

「要件」欄で「同一生計配偶者が特別障害者」、「扶養親族が特別障害者」、「扶養親族が年齢23歳未満」の項目に✓を付けた場合、その要件に該当する同一生計配偶者又は扶養親族の氏名、個人番号及び生年月日等を記入します。

なお、「扶養親族が特別障害者」、「扶養親族が年齢23歳未満」の項目に✓を付けた場合でその扶養親族が2人以上いる場合は、いずれか1人の氏名、個人番号及び生年月日を記入します(扶養親族が年齢23歳未満の場合については、「所得金額調整控除における『23歳未満の扶養親族』とは?」をご参照ください)。

また、 一定の要件の下、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください (上記3.(1)参照)。

(3) ★特別障害者

「特別障害者に該当する事実」欄には、障害の状態又は交付を受けている手帳などの種類と交付年月日、障害の程度(障害の等級)などの特別障害者に該当する事実を記入します。

なお、特別障害者に該当する人が「扶養控除等(異動)申告書」に記載している特別障害者と同一である場合には、特別障害者に該当する事実の代わりに「扶養控除等申告書のとおり」と記載することも認められています。

※所得金額調整控除については、本ブログ記事「令和2年分から適用される基礎控除の改正と所得金額調整控除の新設」をご参照ください。

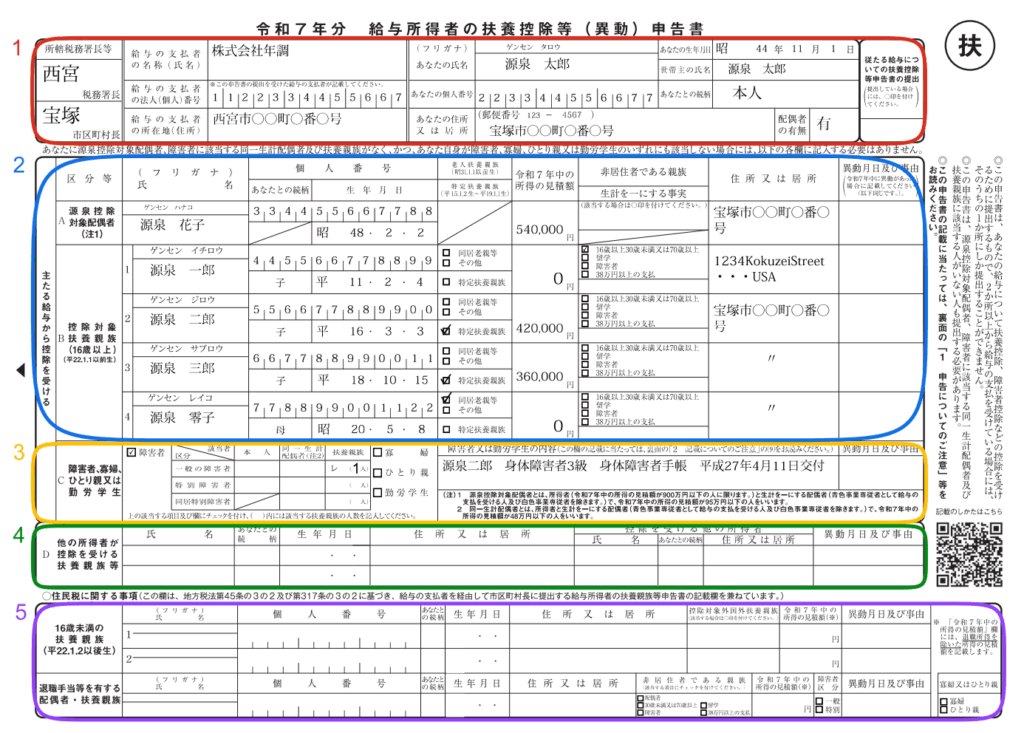

令和7年分給与所得者の扶養控除等(異動)申告書の書き方と記載例

年末調整では、勤務先に扶養控除等申告書をはじめとする各種申告書を提出することで、いろいろな控除を受けることができます。

令和7年分扶養控除等申告書は今年(令和7年)の1月から支払われる給与の計算や年末調整に使用するため、勤務先に提出します※1。

令和7年分扶養控除等申告書は昨年(令和6年)の年末調整時に提出済み、途中入社の方は入社時に提出するものと思われますが、今年(令和7年)の年末調整時に異動事項(結婚や出産により扶養者が増えた等)の有無を確認するため、勤務先より再度配布されます。

令和7年分の年末調整は、令和7年度税制改正※2で給与所得控除や基礎控除の引き上げ、特定親族特別控除の創設等が行われたことにより、申告書の様式や所得の計算方法等が変わりましたので、例年に比べて複雑になると思われます※3。

令和7年分扶養控除等申告書については、様式の改定は予定されていませんが、税制改正の影響で記入にあたっては注意を要する箇所もあります。

以下で、令和7年分扶養控除等申告書の書き方について確認します(税制改正部分は赤文字で表示しています)。

※1 令和7年1月1日以後に支給される給与等について提出する「令和7年分給与所得者の扶養控除等申告書」及び「令和7年分従たる給与についての扶養控除等申告書」に「簡易な申告書」が創設されました。詳細については、「簡易な扶養控除等申告書とは?」をご参照ください。

※2 令和7年度税制改正については、「令和7年度税制改正で年収の壁はこのように変わった!」をご参照ください。

※3 令和7年分基礎控除・配偶者控除等・特定親族特別控除・所得金額調整控除申告書の書き方については、「令和7年分基礎控除・配偶者控除等・特定親族特別控除・所得金額調整控除申告書の書き方と記載例」をご参照ください。

1.氏名、住所などの記入

(1) 所轄税務署長等

給与の支払者(勤務先)の所在地等の所轄税務署長とあなた(給与所得者)の住所地等の市区町村長を記載します。

(2) 給与の支払者の法人(個人)番号

この申告書を受理した給与の支払者が、給与の支払者の個人番号又は法人番号を付記します。給与の支払者が法人の場合は、給与の支払者の法人番号をあらかじめ記載(印字)して、給与所得者に配付しても差し支えありません。

(3) あなたの個人番号

あなたの個人番号を記載する必要がありますが、一定の要件の下※、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください。

※一定の要件については、「給与所得者の扶養控除等(異動)申告書」のマイナンバー記載を省略する方法」をご参照ください。

(4) あなたの住所又は居所

令和7年分は、令和7年12月31日時点の住所を記載します(給与の支払者の指示に従ってください)。令和8年分は、令和8年1月1日時点の住所を記載します。

(5) 配偶者の有無

ここでいう配偶者とは、一定の要件を満たす必要のある源泉控除対象配偶者のことではありません。単に配偶者がいれば「有」に○、いなければ「無」に○を付けます。

(6) 従たる給与についての扶養控除等申告書の提出

2か所以上から給与の支払を受けている人が、他の給与の支払者に「従たる給与についての扶養控除等申告書」※を提出している場合に◯を付けます。

※ 従たる給与についての扶養控除等申告書については、「『従たる給与についての扶養控除等申告書』とは?」をご参照ください。

2.源泉控除対象配偶者、控除対象扶養親族の記入

(1) 源泉控除対象配偶者

配偶者が「源泉控除対象配偶者」となるには、以下の要件を満たす必要があります。

① あなたの所得金額※1が900万円以下である(給与収入のみならば年収1,095万円以下)

② 配偶者の所得金額※1が95万円以下である(給与収入のみならば年収160万円以下※2)

③ あなたと生計を一にする配偶者である※3

④ 青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない

上記4要件を満たす場合は、配偶者の情報を記入します。なお、年末調整において配偶者(特別)控除の適用を受けるには、この欄の記載の有無に関わらず「給与所得者の配偶者控除等申告書」の提出が必要です。

※1 ここでいう所得金額は合計所得金額です(以下、同じ)。合計所得金額については、「『合計所得金額』『総所得金額』『総所得金額等』の違いとは?」をご参照ください。

※2 所得要件は95万円以下で変更はありませんが、令和7年度税制改正で給与所得控除の最低保障額が10万円引き上げられて65万円になったことに伴い、給与収入のみの場合は従前の年収150万円以下から年収160万円以下に変わりました。

※3 「生計を一にする」については、「所得控除における『生計を一にする』の判定基準」をご参照ください。

(2) 控除対象扶養親族

親族が「控除対象扶養親族」となるには、以下の要件を満たす必要があります(①~③は扶養親族の要件)。

① 親族の所得金額が58万円以下である(給与収入のみならば年収123万円以下)※1

② あなたと生計を一にする親族である

③ 配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない

④ 居住者のうち、年齢16歳以上である人(平成22年1月1日以前生)

⑤ 非居住者※2のうち、次のイ~ハのいずれかに該当する人

イ 年齢16歳以上30歳未満の人(平成8年1月2日から平成22年1月1日までの間に生まれた人)

ロ 年齢70歳以上の人(昭和31年1月1日以前に生まれた人)

ハ 年齢30歳以上70歳未満の人(昭和31年1月2日から平成8年1月1日までの間に生まれた人)のうち、「留学により国内に住所及び居所を有しなくなった人」、「障害者」又は「あなたから令和7年中において生活費又は教育費に充てるための支払を38万円以上受ける人」

上記の要件(①~④又は①~③⑤)を満たす場合は、親族の情報を記入します。なお、児童福祉法の規定により養育を委託されたいわゆる里子や老人福祉法の規定により養護を委託されたいわゆる養護老人で、あなたと生計を一にし、令和7年中の合計所得金額の見積額が58万円以下の人も扶養親族に含まれます※1。

※1 令和7年度税制改正で、申告書に記載する「扶養親族」、「同一生計配偶者」、「ひとり親控除を受ける場合の生計を一にする子」の範囲が変わりました。これまでは、所得の見積額が48万円以下(給与収入のみならば年収103万円以下)の場合に記載していましたが、令和7年分からは、所得の見積額が58万円以下(給与収入のみならば年収123万円以下)の場合に記載します。

※2 「非居住者」とは、国内に住所を有せず、かつ、現在まで引き続いて1年以上国内に居所を有しない個人をいいます。

(3) 個人番号

源泉控除対象配偶者及び控除対象扶養親族の個人番号を記載する必要がありますが、一定の要件の下、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください(上記1.(3)参照)。

(4) 老人扶養親族

控除対象扶養親族が年齢70歳以上(昭和31年1月1日以前生)の場合には、次のとおりいずれかに✓を付けます。

① その人があなた又はあなたの配偶者の直系尊属で、あなた又はあなたの配偶者のいずれかと同居を常況としている人であるとき→「同居老親等」に✓を付けます。

② その人が①以外の人であるとき →「その他」に✓を付けます。

(5) 特定扶養親族

控除対象扶養親族が年齢19歳以上23歳未満(平成15年1月2日~平成19年1月1日生)の場合に、✓を付けます※。

※ 年齢19歳以上23歳未満で所得58万円超123万円以下(給与収入のみの場合は年収123万円超188万円以下)の親族については、令和7年度税制改正で新設された特定親族特別控除の適用を受けることができます(特定親族特別控除については、「特定親族特別控除の創設と源泉徴収事務への影響(令和7年度税制改正)」をご参照ください)。

年末調整で特定親族特別控除の適用を受けるには、「給与所得者の特定親族特別控除申告書」の提出が必要です。

(6) 非居住者である親族

源泉控除対象配偶者が非居住者である場合に「非居住者である親族」欄に○を付けます。

また、控除対象扶養親族が非居住者であり、その非居住者の年齢が16歳以上30歳未満又は70歳以上である場合には「非居住者である親族」欄の「16歳以上30歳未満又は70歳以上」に✓を付け、30歳以上70歳未満の場合には、「留学」、「障害者」又は「38万円以上の支払」のうち該当するいずれかの項目に✓を付けます。

源泉控除対象配偶者や控除対象扶養親族が非居住者である場合、親族関係書類の添付等が必要です。

また、上記の「留学」に✓を付けた場合は、留学ビザ等書類の添付等が必要です。

3.障害者、寡婦、ひとり親又は勤労学生の記入

(1) 同一生計配偶者

同一生計配偶者※が一般の障害者、特別障害者又は同居特別障害者に該当する場合には、該当する欄に✓を付けます。

※「同一生計配偶者」とは、あなたと生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で、令和7年中の合計所得金額の見積額が58万円以下の人をいいます。

(2) 扶養親族

扶養親族が一般の障害者、特別障害者又は同居特別障害者に該当する場合には、該当する欄に✓を付けます。

なお、障害者控除の対象となる扶養親族は、控除対象扶養親族とは異なり、年齢16歳未満(平成22年1月2日以後生)の扶養親族も対象となります。

(3) 寡婦、ひとり親、勤労学生

あなたが寡婦、ひとり親、勤労学生に該当する場合に✓を付けます※。

寡婦は、ひとり親に該当しない女性で、以下のいずれかに当てはまる人です。

① 所得金額が500万円以下で、夫と離婚した後に婚姻をしておらず、扶養親族がいる

② 所得金額が500万円以下で、夫と死別した後婚姻をしていない、もしくは夫の生死が明らかでない

ひとり親は、現在婚姻していない人、もしくは配偶者の生死が明らかでない一定の人のうち、以下のすべてに当てはまる人です。

① 所得金額が500万円以下である

② 生計を一にする子がいる

③ 事実上の婚姻関係にある人がいない

※寡婦、ひとり親については、本ブログ記事「ひとり親控除の新設と寡婦(夫)控除の改正」をご参照ください。

勤労学生は、以下のすべてに当てはまる人です。

① あなたが学生である(小学校、中学校、高等学校、高等専門学校、大学の学生、国や地方公共団体、学校法人などが設立した専修学校、各種学校、または職業訓練学校のうち一定の要件を満たす学校の学生)

② アルバイトなどの勤労による所得金額が85万円以下である(収入が1つの勤務先からのアルバイト代(給与収入)のみならば、年収150万円以下)※

※ 令和7年度税制改正による基礎控除の引き上げに伴い、所得要件が従前の75万円から85万円に変わりました。

(4) 障害者又は勤労学生の内容

左記の障害者又は勤労学生に該当する(人がいる)場合、その該当する事実やその人の氏名を記載します。

(例)障害者の場合・・・障害の状態又は交付を受けている手帳などの種類と交付年月日、障害の程度(等級)などの障害者に該当する事実を記載します。

(注)寡婦、ひとり親に該当する方について、死別、離婚、生死不明の別、生計を一にする子の氏名及びその子の所得の見積額など、寡婦又はひとり親に該当する事実の記載は必要ありません。

4.他の所得者が控除を受ける扶養親族等の記入

他の所得者が控除を受ける扶養親族等の欄については、共働きなどで子供を扶養親族としなかった方が子供の氏名等を記入する欄ですが、空欄でも構いません。記入しなかったとしても「控除額が減り、損をする」というわけではありません。

5.住民税に関する事項の記入

(1) 16歳未満の扶養親族

年齢16歳未満(平成22年1月2日以後生)の扶養親族について記載します。16歳未満の扶養親族は「扶養控除」の対象外ですが、住民税の計算で利用するためあわせて記載します。

(2) 控除対象外国外扶養親族

国内に住所を有しない16歳未満の扶養親族に該当する場合に○を付けます。この場合、親族関係書類及び送金関係書類を令和8年3月16日までに住所所在地の市区町村に提出しなければならない場合があります。

(3) 退職手当等を有する配偶者・扶養親族

退職手当等(源泉徴収されるものに限ります。以下同じです)の支払を受ける配偶者(あなたと生計を一にする配偶者で、令和7年中の退職所得を除いた合計所得金額の見積額が133万円以下であるものに限ります)又は扶養親族について記載します。

(4) 非居住者である親族

退職手当等の支払を受ける配偶者が非居住者である場合には、「非居住者である親族」欄の「配偶者」に✓を付けます。

また、退職手当等の支払を受ける扶養親族が非居住者であり、その非居住者の年齢が30歳未満又は70歳以上である場合には「非居住者である親族」欄の「30歳未満又は70歳以上」に✓を付け、30歳以上70歳未満の場合には、「留学」(留学により国内に住所及び居所を有しなくなった人)、「障害者」又は「38万円以上の支払」(あなたから令和7年中において生活費又は教育費に充てるための支払を38万円以上受ける人)のうち該当するいずれかの項目に✓を付けます。

この場合、親族関係書類、留学ビザ等書類、送金関係書類及び38万円送金書類を令和8年3月16日までに住所所在地の市区町村に提出しなければならない場合があります。

(5) 令和7年中の所得の見積額(退職所得を除く)

令和7年中の退職所得の金額を除いた合計所得金額の見積額を記載します。

(6) 障害者区分

退職手当等の支払を受ける配偶者のうち同一生計配偶者(あなたと生計を一にする配偶者で、令和7年中の退職所得を除いた合計所得金額の見積額が58万円以下である人をいいます)又は扶養親族について、その配偶者又は扶養親族が障害者である場合は「一般」に✓を付け、特別障害者である場合は「特別」に✓を付けます。

(7) 寡婦又はひとり親

退職所得を除くと令和7年中の合計所得金額の見積額が58万円以下となる扶養親族を有することにより、あなたが寡婦又はひとり親に該当する場合に、✓を付けます。

(注)記載欄が足りない場合は、適宜の様式に記載してこの申告書に添付します。なお、住民税では、扶養親族等の要件とされる所得の金額には、退職所得の金額は含めないこととされています。

令和7年10月1日から19歳以上23歳未満の人の健康保険の被扶養者認定基準が年収150万円未満に変わります

2025(令和7)年度税制改正において、物価上昇局面における税負担の調整や現下の厳しい人手不足の状況における就業調整対策の観点から、19歳以上23歳未満の親族等を扶養する場合における特定扶養控除の要件の見直しが行われ、特定親族特別控除が創設されました※。

この税制改正の趣旨との整合性を図る観点から、社会保険(健康保険)においても扶養認定を受ける人(被保険者の配偶者を除きます)が19歳以上23歳未満である場合の年間収入要件の取り扱いが、2025(令和7)年10月1日から以下のように変わります。

※ 特定親族特別控除については、「特定親族特別控除の創設と源泉徴収事務への影響(令和7年度税制改正)」をご参照ください。

1.被扶養者認定における年間収入要件

扶養認定日が2025(令和7)年10月1日以降で、扶養認定を受ける人(被扶養者)が19歳以上23歳未満の場合(被保険者の配偶者を除きます)は、現行の「年間収入130万円未満」が「年間収入150万円未満」に変わります。

なお、この「年間収入要件」以外の要件に変更はありません。

現行では、年間収入要件は次のようになっています。

| 年間収入130万円未満(60歳以上または障害者の場合は、年間収入180万円未満) および ・同居の場合:収入が扶養者(被保険者)の収入の半分未満 ・別居の場合:収入が扶養者(被保険者)からの仕送り額未満 |

上記の年間収入要件が、19歳以上23歳未満の被扶養者(被保険者の配偶者を除きます)については次のようになります。

| 年間収入150万円未満(障害者の場合は、年間収入180万円未満) および ・同居の場合:収入が扶養者(被保険者)の収入の半分未満 ・別居の場合:収入が扶養者(被保険者)からの仕送り額未満 |

2.年齢要件(19歳以上23歳未満)の判定

年齢要件(19歳以上23歳未満)は、扶養認定日が属する年の12月31日時点の年齢で判定します。

例えば、扶養認定を受ける人が令和7年11月に19歳の誕生日を迎える場合には、令和7年(暦年)における年間収入要件は150万円未満となります。

このように扶養認定日が属する年の12月31日時点の年齢によって年間収入要件が変わりますが、もっとわかりやすく言うと、誕生日を迎える年の年末時点における年齢によって年間収入要件が変わるということです。

具体的には、次のとおりです。

・18歳の誕生日を迎える年における年間収入要件は130万円未満

・19歳から22歳の誕生日を迎える年における年間収入要件は150万円未満

・23歳の誕生日を迎える年以降60歳に達するまでの間の年間収入要件は130万円未満

さらに、扶養認定日が属する年の12月31日時点の年齢については民法の期間計算のルールが用いられており、年齢は誕生日の前日に加算されます。

つまり、1月1日生まれの人は、12月31日に年齢が1つ増えるという扱いになりますので、例えば2025(令和7)年~2027(令和9)年に年間収入要件が150万円未満となる被扶養者(19歳以上23歳未満)の範囲は次のとおりです。

・2025(令和7)年:2003(平成15)年1月2日~2007(平成19)年1月1日生まれ

・2026(令和8)年:2004(平成16)年1月2日~2008(平成20)年1月1日生まれ

・2027(令和9)年:2005(平成17)年1月2日~2009(平成21)年1月1日生まれ

3.留意点

今回の変更の対象者には、19歳以上23歳未満の者であっても被保険者の配偶者は含まれません。

ここでいう配偶者とは、健康保険法等における取扱いと同様、届出をしていないが、事実上婚姻関係と同様の事情にある者を含みます。

また、年間収入が150万円未満かどうかの判定は、従来と同様の年間収入の考え方により判定します。

具体的には、認定対象者(被扶養者)の過去の収入、現時点の収入または将来の収入の見込みなどから、今後1年間の収入を見込むこととなります。

過去1年間の収入で判定する所得税法上の取扱いと異なりますのでご注意ください。

全法人が対象の「防衛特別法人税」の概要と実務に及ぼす影響(令和8年4月1日以後開始事業年度)

2025(令和7)年度税制改正により、「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)」が改正され、防衛力強化に係る財源確保のための税制措置として、防衛特別法人税が創設されました。

この防衛特別法人税は全法人が対象となっており、2026(令和8)年4月1日以後に開始する事業年度から、各事業年度の所得に対する法人税を課される法人は防衛特別法人税の納税義務者となり、防衛特別法人税確定申告書の提出が必要となります(防衛特別法人税額が0であっても申告は必要となります)。

以下では、防衛特別法人税の概要と、防衛特別法人税が実務に及ぼす影響について確認します。

1.防衛特別法人税の概要

各事業年度の所得に対する法人税を課される法人は、2026(令和8)年4月1日以後に開始する各事業年度において、所得税額控除など一定の税額控除を適用しないで計算した法人税の額から年500万円の基礎控除額を控除した金額に4%の税率を乗じて計算した金額を、防衛特別法人税額として申告し、納付することが必要となります。

(1) 納税義務者

各事業年度の所得に対する法人税を課される法人(人格のない社団等及び法人課税信託の引受けを行う個人を含みます)は、防衛特別法人税を納める義務があります。

(2) 課税事業年度

2026(令和8)年4月1日以後に開始する事業年度から、防衛特別法人税が課されます。

(3) 税額の計算

防衛特別法人税は、所得税額控除など一定の税額控除を適用しないで計算した法人税の額(基準法人税額※1)から年500万円の基礎控除額※2を控除した金額(課税標準法人税額)に4%の税率を乗じて計算します※3。

※1 基準法人税額とは、次の制度を適用しないで計算した各事業年度の所得に対する法人税の額をいいます。

① 所得税額の控除

② 外国税額の控除

③ 分配時調整外国税相当額の控除 など

※2 基礎控除額は年500万円とされています。課税事業年度が1年に満たない法人は、「500万円を12で除し、これにその課税事業年度の月数(1月未満の端数は切り上げます)を乗じて計算した金額」となります。

※3 防衛特別法人税=課税標準法人税額×4%

課税標準法人税額=基準法人税額-基礎控除額

(4) 申告及び納付

防衛特別法人税確定申告書は、原則として、各課税事業年度終了の日の翌日から2月以内に納税地を所轄する税務署長に提出しなければなりません※4。

なお、所得金額が欠損等の理由により基準法人税額が0となる場合や年500万円の基礎控除額の控除により課税標準法人税額が0となる場合であっても、防衛特別法人税確定申告書を提出する必要がありますので、ご注意ください※5。

この場合、別表一次葉一の「課税標準法人税額の計算」及び「防衛特別法人税額の計算」の各欄を記載し、同表の「防衛特別法人税額」及び「防衛特別法人税額計」の各欄に「0」と記載して提出してください。

※4 法人税確定申告書の提出期限が延長されている場合には、防衛特別法人税確定申告書の提出期限も、その延長された提出期限となります。

また、2027(令和9)年4月1日以後に開始する課税事業年度において、法人税の中間申告書を提出すべき法人は、防衛特別法人税についても中間申告書を提出する必要があります。

※5 各事業年度の所得に対する法人税の納税義務がない法人(例えば、公益法人等及び人格のない社団等で収益事業を行っていないものや国内源泉所得を有しない外国法人)などについては、防衛特別法人税確定申告書を提出する必要はありません。

2.防衛特別法人税が実務に及ぼす影響

2025(令和7)年度税制改正で新設された防衛特別法人税が、実務に及ぼす影響として、次の2点を検証します。

(1) 実際に課税される法人は少ない?

上記1(3)のとおり、防衛特別法人税の計算には中小法人に配慮した年500万円の基礎控除額があることから、課税所得が2,400万円程度までの法人に対しては課税されないことになります※6。

※6 課税所得が2,400万円の場合、所得800万円以下の部分は800万円×15%=120万円の法人税、800万円超の部分は1,600万円×23.2%=371.2万円の法人税となり、120万円+371.2万円=491.2万円が基準法人税額となります。

ここから基礎控除額500万円を控除すると、課税標準法人税額は0となりますので、防衛特別法人税は課税されません。

財務省主税局によると、全法人の94%が課税対象外と見込まれています。

(2) 税効果会計への影響

防衛特別法人税の新設により、法定実効税率の見直しが求められることとなり、これにより(税効果会計)繰延税金資産・負債への影響が見込まれるため、特に3月決算の法人においては注意が必要です※7。

※7 法定実効税率は、下表のようになります。

| (改正前)2026(令和8)年3月31日までの間に解消が見込まれる一時差異等 |

| 法定実効税率={法人税率×(1+地方法人税率+住民税率)+事業税率+事業税率(標準税率)×特別法人事業税率}/{1+事業税率+事業税率(標準税率)×特別法人事業税率}={23.2%×(1+10.3%+7.8%)+1.216%+1.2%×260%}/{1+1.216%+1.2%×260%}=30.07% |

| (改正後)2026(令和8)年4月1日以後に解消が見込まれる一時差異等 |

| 法定実効税率={法人税率×(1+地方法人税率+防衛特別法人税率+住民税率)+事業税率+事業税率(標準税率)×特別法人事業税率}/{1+事業税率+事業税率(標準税率)×特別法人事業税率}={23.2%×(1+10.3%+4%+7.8%)+1.216%+1.2%×260%}/{1+1.216%+1.2%×260%}=30.96% |

交際費等から除かれる「1人当たり10,000円以下の飲食費」について

2024(令和6)年度税制改正で、交際費等の範囲から除かれる一定の飲食費に係る金額基準が「1人当たり10,000円以下(改正前:5,000円以下)」に引き上げられました。

以下では、この1人当たり10,000円以下の飲食費について確認します。

1.交際費等とは?

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます)のために支出するものをいいます。

これらの交際費等は、会計上はその事業年度の費用として処理されますが、法人税の所得計算上は一定限度額までしか損金に算入されません。

2024(令和6)年4月1日以後開始事業年度の交際費等の損金算入額は、下表のとおりです(表中における「接待飲食費」とは、飲食その他これに類する行為のために要する費用で、専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するもの(社内飲食費)を除きます)。

| 企業規模 | 損金算入額 |

|---|---|

| 期末の資本金又は出資金の額が1億円以下の法人 ※ 資本金又は出資金の額が5億円以上の会社の100%子会社等は、1億円超の法人と同じ取扱いとなります。 |

次のいずれかを選択できます。 (A)交際費等のうち、接待飲食費50%相当額以下の金額 (B)交際費等の金額の年800万円(定額控除限度額)以下の金額 |

| 期末の資本金又は出資金の額が1億円超の法人 | 交際費等のうち、接待飲食費50%相当額以下の金額 |

| 期末の資本金又は出資金の額が100億円超の法人 | なし |

2.交際費等の範囲から除かれるもの

上記1のように、交際費等の損金算入には一定の制限がかかりますが、次に掲げる費用は交際費等から除かれます。つまり、損金算入の制限はありません。

(1) 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

(2) カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

(3) 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

(4) 新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

(5) 1人当たり10,000円以下の飲食費

上記(5)の金額基準が、2024(令和6)年度税制改正において、1人当たり5,000円以下から10,000円以下に引き上げられました。

3.1人当たり10,000円以下の飲食費とは?

1人当たり10,000円以下の飲食費とは、飲食その他これに類する行為のために要する費用で、その支出する金額を飲食等に参加した者の数で割って計算した金額が10,000円以下である費用をいいます。

ただし、専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するもの(社内飲食費)を除きます。

また、この規定は次の事項を記載した書類を保存している場合に限り適用されます。

(1) 飲食等のあった年月日

(2) 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

(3) 飲食等に参加した者の数

(4) その飲食等に要した費用の額、飲食店等の名称および所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の氏名または名称、住所等)

(5) その他参考となるべき事項(その他飲食等に要した費用であることを明らかにするために必要な事項)

なお、1人当たり10,000円以下の飲食費の判定や交際費等の額の計算は、法人の適用している消費税等の経理処理(税抜経理方式または税込経理方式)により算定した価額により行います。

4.飲食費に該当するもの・しないもの

上記3の飲食費については、租税特別措置法に「飲食その他これに類する行為のために要する費用(社内飲食費を除きます。)」と規定されています。

したがって、次のような費用については、社内飲食費に該当するものを除き、飲食費に該当します。

(1) 自己の従業員等が得意先等を接待して飲食するための「飲食代」

(2) 飲食等のために支払うテーブルチャージ料やサービス料等

(3) 飲食等のために支払う会場費

(4) 得意先等の業務の遂行や行事の開催に際して、弁当の差入れを行うための「弁当代」(得意先等において差入れ後相応の時間内に飲食されるようなもの)

(5) 飲食店等での飲食後、その飲食店等で提供されている飲食物の持ち帰りに要する「お土産代」

一方、次の費用は飲食費に該当しません。

(1) ゴルフや観劇、旅行等の催事に際しての飲食等に要する費用※

(2) 接待等を行う飲食店等へ得意先等を送迎するために支出する送迎費

(3) 飲食物の詰め合わせを贈答するために要する費用

※ 飲食等が催事とは別に単独で行われていると認められる場合、例えば、企画した旅行の行程の全てが終了して解散した後に一部の取引先の者を誘って飲食等を行った場合などは、飲食費に該当します。

5.保存書類への参加者の氏名等の具体的な記載方法

上記3(2)で見たように、1人当たり10,000円以下の飲食費の規定の適用要件として、「飲食費に係る飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係」を記載した書類を保存しなければなりません。

これは、社内飲食費でないことを明らかにするためのものであり、飲食等を行った相手方である社外の得意先等に関する事項を「○○会社・□□部、△△◇◇(氏名)、卸売先」というように、原則として、相手方の氏名や名称の全てを記載する必要があります。

ただし、相手方の氏名について、その一部が不明の場合や多数参加したような場合には、その参加者が真正である限りにおいて、「○○会社・□□部、△△◇◇(氏名)部長他10名、卸売先」という記載であっても差し支えないものとされています(氏名の一部又は全部が相当の理由があることにより明らかでないときには、記載を省略しても差し支えありません)。

また、その保存書類の様式は法定されているものではありませんので、記載事項を欠くものでなければ、適宜の様式で作成して差し支えありません。

なお、一の飲食等の行為を分割して記載すること、相手方を偽って記載すること、参加者の人数を水増しして記載すること等は、事実の隠ぺい又は仮装に当たりますのでご注意ください。

令和6年10月1日から変わる税金・社会保険その他の主な制度

2024(令和6)年10月1日から、税金や社会保険などにおいて制度変更が行われるものがあります。

それらの中には、会社の経営や従業員の働き方などに影響を及ぼすものもありますので、どのような制度変更があるのかを確認しておくことは有意義であると思われます。

以下では、令和6年10月1日から変更される主な制度について確認します。

1.中小企業倒産防止共済掛金の損金算入制限

中小企業倒産防止共済制度(経営セーフティ共済)は、取引先事業者が倒産した際に無担保・無保証人で掛金の最大10倍(上限額8,000万円)の金額を借りることができ、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

取引先の突然の倒産などの「もしも」のときに備えるというのが本来の目的ですが、掛金全額(1年間で最大240万円)を損金または必要経費に算入できることから、節税対策としても活用されています。

一方、掛金の積立額は上限800万円とされており、上限に達した後は任意のタイミングで解約して解約手当金を受け取ることになりますが、この解約手当金は収益(益金または収入金額)となります。

黒字のタイミングで解約すれば解約手当金がすべて課税対象となってしまい、せっかくの損金算入が単なる課税の繰り延べになってしまいますので、節税効果を活かすためには解約するタイミングは重要です。

一般的には、赤字のタイミングで解約したり、役員退職金や大規模修繕などの大型の経費を計上するタイミングで解約して、解約手当金と相殺する方法があります。

さらに、解約した後にすぐに再加入して、掛金(前納すれば最大240万円)と解約手当金を相殺するという方法が用いられることがありましたが、この部分が中小企業庁に不適切であると指摘され、見直しが行われました。

その結果、2024(令和6)年10月1日以後に解約した中小企業倒産防止共済については、解約の日から2年を経過する日までの間に支出する掛金は損金算入することができないとされました。

これにより、解約後すぐに再加入して節税するというスキームが封じられることになります。

もし、再加入による掛金の損金算入を検討している場合は、令和6年9月30日までに現契約を一度解約した上で再加入する必要があります。

※ 損金算入制限については、「中小企業倒産防止共済の再加入後の損金算入制限に注意」をご参照下さい。

2.免税事業者等からの仕入れに係る経過措置の適用の制限

インボイス制度の下では、免税事業者等(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについては、仕入税額控除のために保存が必要なインボイスの交付を受けることができないことから、仕入税額控除を行うことができません。

ただし、インボイス制度開始から一定期間(6年間)は、免税事業者等からの課税仕入れであっても、仕入税額相当額の一定割合(80%・50%)を仕入税額とみなして控除できる経過措置が設けられています。

| 期間 | 割合 |

|---|---|

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の80% |

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の50% |

上記経過措置が2024(令和6)年度税制改正により見直しが行われ、一の免税事業者等から行う当該経過措置の対象となる課税仕入れの額の合計額がその年又はその事業年度で税込み10億円を超える場合には、その超えた部分の課税仕入れについて、本経過措置は適用できないこととされました。

この改正は、2024(令和6)年10月1日以後に開始する課税期間から適用されます。

※ 経過措置については、「インボイス制度導入後の免税事業者からの仕入れに係る仕入税額控除の特例(経過措置)」をご参照下さい。

3.パート・アルバイトの社会保険加入義務の拡大

パートやアルバイトで働く方の社会保険(健康保険及び厚生年金保険)加入義務の判定基準が、2024(令和6)年10月1日から変わります。

パートやアルバイトで働く短時間労働者の方でも、一定の要件を満たす場合は社会保険に加入しなければなりません。

一定の要件とは次の4要件をいい、これらの要件をすべて満たす場合は社会保険の加入義務が生じます。

(1) 週の所定労働時間が20時間以上であること

(2) 所定内賃金が月額8.8万円以上であること

(3) 2か月を超える雇用の見込みがあること

(4) 学生でないこと

現在、厚生年金保険の被保険者数が101人以上の企業等で働く上記4要件を満たす短時間労働者は、社会保険の加入対象となっています。

この短時間労働者の加入要件がさらに拡大され、令和6年10月1日から厚生年金保険の被保険者数が51人以上の企業等で働く短時間労働者の社会保険加入が義務化されます。

今回の加入要件の拡大に伴い、該当するパート・アルバイトの方やその家族の生活、働き方の選択などに大きな影響を及ぼす可能性がありますので、事前に制度変更の周知を図る必要があります。

※ 加入要件の詳細については、「従業員51人以上の会社で働くパート・アルバイトの社会保険加入義務(令和6年10月1日~)」をご参照ください。

4.代表取締役等住所非表示措置

現行の会社法においては、株式会社の代表取締役など会社の代表者は氏名と住所を登記する必要があり、登記後はその氏名と住所が登記簿上で公開されます。

この登記簿上の代表者の住所について、2024(令和6)年10月1日から登記申請時に代表者の住所を非公開にすることができるという制度(代表取締役等住所非表示措置)が始まります。

この措置により、登記事項証明書等で公開が必要だった代表者の氏名と住所のうち、住所を非公開にすることができるようになります。

ただし、非公開にできるのは住所の一部であり、最小行政区画までは公開されます。つまり、市区町村(東京都においては特別区、指定都市においては区)までは公開されます。

なお、代表取締役等住所非表示措置が講じられた場合には、登記事項証明書等によって会社代表者の住所を証明することができないこととなるため、金融機関から融資を受けるに当たって不都合が生じたり、不動産取引等に当たって必要な書類(会社の印鑑証明書等)が増えたりするなど、一定の支障が生じることが想定されます。

そのため、代表取締役等住所非表示措置の申出をする前に、このような影響があり得ることについて、慎重かつ十分な検討が必要です。

※ 制度の詳細については、「令和6年10月1日から登記申請時に社長の住所を非公開にできます」をご参照ください。

5.給与所得者の保険料控除申告書

2024(令和6)年10月1日以後に提出する「給与所得者の保険料控除申告書」について、以下の「申告者との続柄」の記載を要しないこととされました。

(1) 社会保険料について、社会保険料のうちに自己と生計を一にする配偶者その他の親族が負担すべきものがある場合におけるこれらの者の申告者との続柄

(2) 新生命保険料及び旧生命保険料について、保険金、年金、共済金、確定給付企業年金、退職年金又は退職一時金の受取人の申告者との続柄

(3) 介護医療保険料について、保険金、年金又は共済金の受取人の申告者との続柄

(4) 新個人年金保険料及び旧個人年金保険料について、年金の受取人の申告者との続柄

6.地域別最低賃金の引き上げ

最低賃金は、パート、アルバイト、正社員、臨時、嘱託など雇用形態や呼称の如何を問わず、すべての労働者に適用されます。

近年は最低賃金引き上げの流れが続いており、2024(令和6)年度の全国加重平均は時給1,055円と過去最高となっており、引き上げ幅51円も過去最高となっています。

令和6年度の地域別最低賃金を見ると、最高額は東京都の1,163円、最低額は秋田県の951円となっています。

令和6年度地域別最低賃金は、令和6年10月1日から同年11月1日にかけて順次引き上げられる予定です。

※ 詳細については、「令和6年度地域別最低賃金が10月1日から順次引き上げられます」をご参照ください。

7.郵便料金の値上げ

2024(令和6)年10月1日から郵便料金が値上げされます。主な郵便料金の変更内容は次のとおりです。

インボイス制度導入後の経過措置期間中の簡易課税制度における税抜経理方式による会計処理

2023(令和5)年10月1日からインボイス制度(適格請求書等保存方式)が開始されました。

インボイス制度導入後は、インボイス発行事業者以外からの仕入れは原則として仕入税額控除ができませんが、インボイスの保存がなくても帳簿のみの保存で仕入税額控除ができる場合もあり、例えば、経過措置や簡易課税制度などが該当します※。

今回は、インボイス発行事業者以外の者からの課税仕入れについて、簡易課税制度を選択し、かつ、税抜経理方式を採用している場合の会計処理について確認します。

※ 詳細については、本ブログ記事「インボイスの保存がなくても仕入税額控除できる15のケース」をご参照ください。

1.経過措置期間における本来の会計処理

免税事業者などのインボイス発行事業者以外の者からの課税仕入れについては、2023(令和5)年10月1日から2026(令和8)年9月30日までの3年間は仕入税額相当額の80%、2026(令和8)年10月1日から2029(令和11)年9月30日までの3年間は仕入税額相当額の 50%を仕入税額控除できる経過措置が設けられています。

この経過措置期間の最初の3年間に、課税事業者(簡易課税制度及び税抜経理方式を適用)が免税事業者から1,100円(税率10%)の課税仕入れを行ったときの会計処理は、原則として次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入 | 1,020 | 現金預金 | 1,100 |

| 仮払消費税等 | 80 |

上記の会計処理は、本則課税(原則課税)を適用している課税事業者と同じになります。

このような会計処理をするためには、交付された請求書等がインボイスの要件を満たしているかどうか、換言すれば、取引相手がインボイス発行事業者であるかどうかを確認しなければなりません。

そのうえで(インボイスではないことを確認したうえで)、仕入税額相当額100円(1,100円×100/110)の80%である80円を仮払消費税等として計上します。

2.経過措置期間における簡便な会計処理

しかし、簡易課税制度を適用している事業者は、インボイスの有無にかかわらず、課税売上げに係る税額にみなし仕入率を乗じて計算した金額の仕入税額控除が認められており、仕入税額控除をするに当たってインボイスの有無は要件とされていません。

こうしたことを踏まえ、2023(令和5)年12月の消費税経理通達の改正において、税抜経理方式を適用している簡易課税制度適用事業者が課税仕入れを行った場合に、その取引相手がインボイス発行事業者かインボイス発行事業者以外の者かを厳密に区分する事務負担を軽減する観点から、簡便な会計処理が認められることとなりました。

つまり、簡易課税制度を適用している課税期間を含む事業年度における継続適用を条件として、インボイスの有無にかかわらず全ての課税仕入れについて、課税仕入れに係る支払対価の額に110分の10(軽減税率の対象となるものは108分の8)を乗じて算出した金額を仮払消費税等の額とすることも認められました。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入 | 1,000 | 現金預金 | 1,100 |

| 仮払消費税等 | 100 |

3.事務負担軽減のために税込経理方式も

上記2のとおり、2023(令和5)年12月の消費税経理通達の改正では、税抜経理方式を適用している場合の日々の記帳における事務負担軽減措置が講じられましたが、税抜経理方式を適用している以上は、一定の事務負担(法人税法上の税務調整等)が発生することは避けられないものと考えられます。

こうしたことから、簡易課税制度適用事業者や計算構造が簡易課税制度と同じである2割特例適用事業者は、税込経理方式を採用することにより事務負担の軽減を図ることも考えられます。

この点について、事業者が採用する会計処理は原則として継続適用が求められますが、インボイス制度導入を契機としてその会計処理を税込経理方式に変更する場合は特に問題とはなりません。

中小企業倒産防止共済の再加入後の損金算入制限に注意

中小企業倒産防止共済制度(経営セーフティ共済)は、取引先事業者が倒産した際に中小企業が連鎖倒産や経営難に陥ることを防ぐための制度で、独立行政法人中小企業基盤整備機構が実施しています。

取引先の突然の倒産などの「もしも」のときに備えるというのが本来の目的ですが、一方で掛金全額を損金または必要経費に算入できることから、節税対策として活用されることもあります。

この中小企業倒産防止共済(以下「倒産防」といいます)について、2024(令和6)年度税制改正で見直しが行われましたので、以下でその内容を確認します。

1.制度の概要

倒産防は先に述べたように、取引先事業者が倒産した際に中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

「もしも」のときに資金繰りが悪化しないように、無担保・無保証人で共済金の借入ができます。

借入額の上限は、回収困難となった売掛金債権等の額と納付された掛金総額の10倍(最高8,000万円)の、いずれか少ない方の金額となります。

掛金月額は5千円~20万円まで自由に選べ、増額・減額することもできます。また、掛金は損金(法人の場合)または必要経費(個人事業主の場合)に算入できます。

解約した場合は解約手当金を受け取ることができ、解約手当金は益金(法人の場合)または収入金額(個人事業主の場合)に算入されます。

自己都合の解約であっても、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば掛金全額が戻ります(12か月未満は掛け捨てとなります)。

2.節税対策としての利用方法

倒産防は累計800万円まで掛金を拠出することができ、掛金は全額が損金または必要経費に算入されます。

一方、解約手当金は最高800万円を受け取ることができ、解約手当金は雑収入として全額が益金または収入金額に算入されます。

そのため、解約した期には解約手当金に対して法人税または所得税が課税されます。

解約手当金への課税を最小限にする(または回避する)ために、退職金などで赤字が発生しそうな期に解約して、退職金と雑収入を相殺するという節税はよく行われていました。

さらに、これに追加して、解約した期に倒産防に再加入して掛金(最高240万円)を前納し損金または必要経費に算入することで、雑収入による利益上昇の影響を緩和するという節税も行われていました。

3.再加入後の損金算入に制限あり

中小企業庁によると、解約手当金の返戻率(支給率)が100%となる加入後3年目、4年目に解約が多くなる傾向が顕著であり、解約してすぐに再加入する行動変容の発生が加入・脱退の増加の一因としています。

短期間で繰り返される脱退・再加入は、積立額の変動により「もしも」のときの借入可能額も変動することから連鎖倒産への備えが不安定となるため、本来の制度利用に基づかない不適切な倒産防の利用とされました。

そのため、2024(令和6)年10月1日以後に解約した倒産防については、解約の日から2年を経過する日までの間に支出する掛金は損金算入することができないとされました。

つまり、解約の日から2年を経過する日までの間に再加入することは可能ですが、この間の掛金は損金算入できないということです。

言い換えると、掛金全額を損金算入するためには、解約の日から2年を経過した日以後に再加入しなければならないということです。

なお、倒産防の掛金を損金算入するための要件等については、本ブログ記事「中小企業倒産防止共済掛金の損金算入要件等」をご参照ください。