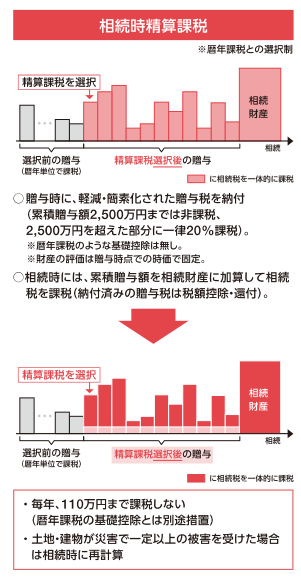

1.簡素化された所得拡大促進税制

賃上げ促進税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

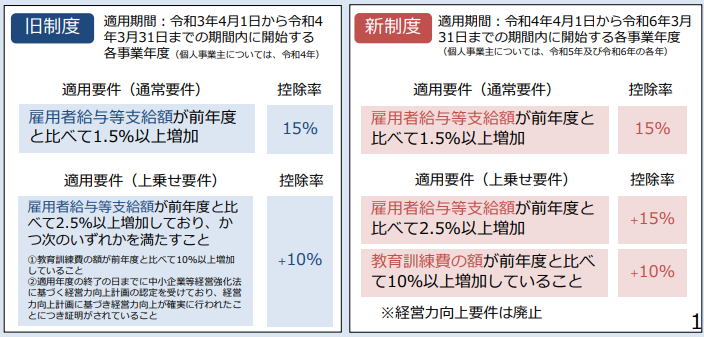

・上乗せ要件を簡素化&控除率引き上げ(控除率最大40%) 「添付義務」を「保存義務」へ変更 経営力向上要件は廃止

出所:中小企業庁ホームページ 以下では、賃上げ促進税制の内容について確認します。

2.賃上げ促進税制の内容

2022(令和4)年度税制改正による賃上げ促進税制の内容は、次のとおりです。中小企業者等の賃上げ促進税制《令和6年4月1日~令和9年3月31日開始事業年度》 」をご参照ください。

(1) 制度概要

中小企業者等で青色申告書を提出するものが、国内雇用者 ※1 に対して給与等 ※2 を支給する場合において、一定の要件(通常要件)を満たす場合には、その雇用者給与等支給増加額の15%(上乗せ要件を満たす場合は最大40%)の税額控除を適用できます。使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者は含まれません。 通勤手当等についても、原則的には本制度における「給与等」に含まれることになります。 ただし、賃金台帳に記載された支給額のみを対象に、所得税法上課税されない通勤手当等の額を含めずに計算する等、合理的な方法により継続して国内雇用者に対する給与等の支給額の計算をすることも認められます。

(2) 適用期間

2022(令和4)年4月1日から2024(令和6)年3月31日までの間に開始 する各事業年度(個人事業主は2023(令和5)年及び2024(令和6)年の各年が対象)

(3) 適用対象者

適用対象となる中小企業者等とは、青色申告書を提出する者のうち、以下の①~③に該当するものを指します。大規模法人 ※3 から2分の1以上の出資を受ける法人大規模法人 ※3 から3分の2以上の出資を受ける法人

(4) 適用要件

通常要件(税額控除率15%)と上乗せ要件(税額控除率15%と10%)は、次のとおりです。

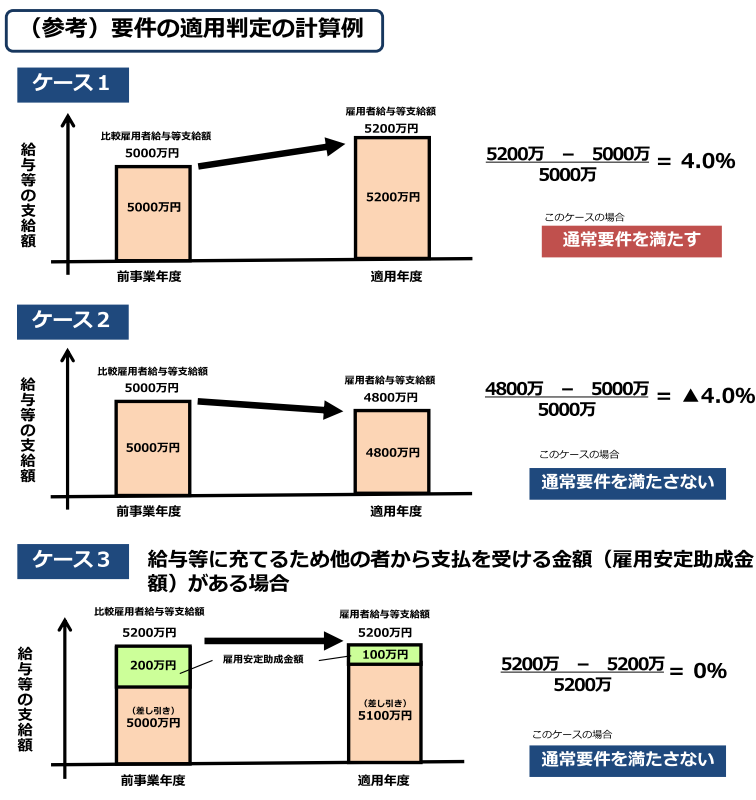

雇用者給与等支給額(適用年度)- 比較雇用者給与等支給額(前事業年度)/比較雇用者給与等支給額(前事業年度) ≧1.5%

雇用者給与等支給額 ※4 及び比較雇用者給与等支給額 ※5 に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額 ※6 を除きます)がある場合には、当該金額を控除して要件の適用判定を行います。国内雇用者に対する給与等 の支給額をいいます。

出所:中小企業庁ホームページ ② 上乗せ要件(税額控除率15%)

雇用者給与等支給額(適用年度)- 比較雇用者給与等支給額(前事業年度)/比較雇用者給与等支給額(前事業年度) ≧2.5%

雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます)がある場合には、当該金額を控除して要件の適用判定を行います。

教育訓練費の額(適用年度)- 比較教育訓練費の額(前事業年度)/比較教育訓練費の額(前事業年度) ≧10%

教育訓練費とは、所得の金額の計算上損金の額に算入される、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用のうち一定のものをいいます。以下の者は国内雇用者ではないため対象外となります。

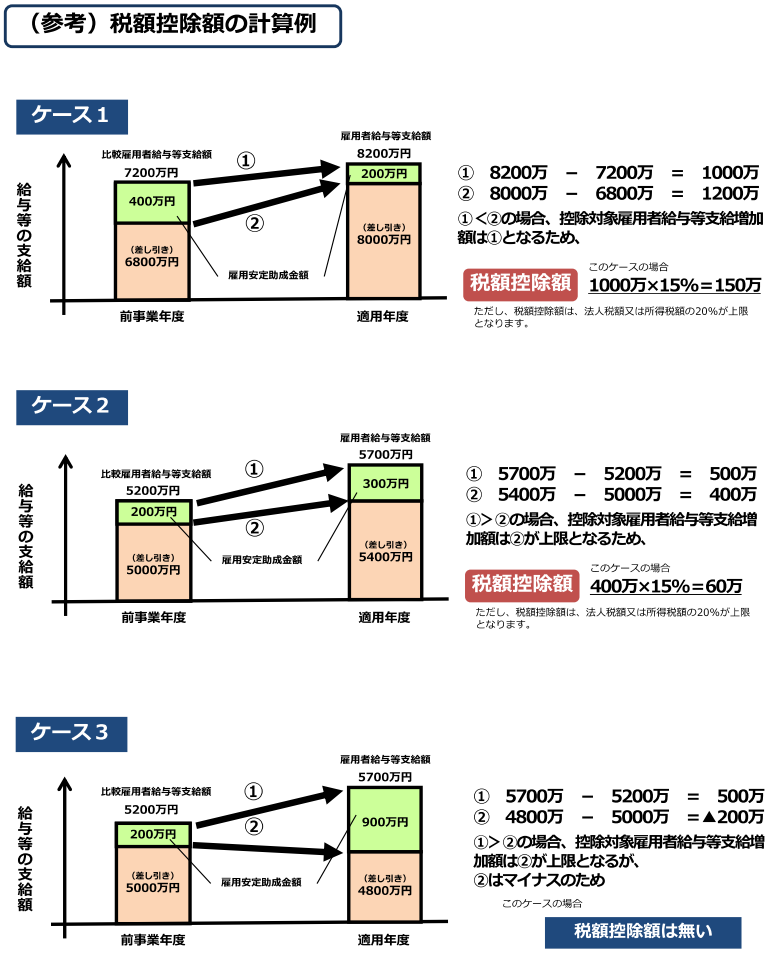

(5) 税額控除額

① 通常要件(税額控除率15%)を満たす場合税額控除額は法人税額又は所得税額の20%が上限となります。

税額控除額 = 控除対象雇用者給与等支給増加額 ×15%

控除対象雇用者給与等支給増加額とは、適用年度の雇用者給与等支給額から前事業年度の比較雇用者給与等支給額を控除した金額をいいます。ただし、調整雇用者給与等支給増加額を上限とします。 調整雇用者給与等支給増加額とは、適用年度の雇用安定助成金額を控除した 雇用者給与等支給額から、前事業年度の雇用安定助成金額を控除した 比較雇用者給与等支給額を控除した金額をいいます。雇用安定助成金額を除きます )がある場合には、当該金額を控除して計算を行います。

出所:中小企業庁ホームページ ② 上乗せ要件(税額控除率15%)を満たす場合税額控除額は法人税額又は所得税額の20%が上限となります。 税額控除額は法人税額又は所得税額の20%が上限となります。