賃上げ促進税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です(詳細については、本ブログ記事「中小企業者等の賃上げ促進税制《令和4年4月1日~令和6年3月31日開始事業年度》」をご参照ください)。

この賃上げ促進税制においては、雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます)がある場合には、当該金額を控除して要件の適用判定を行うこととされています。

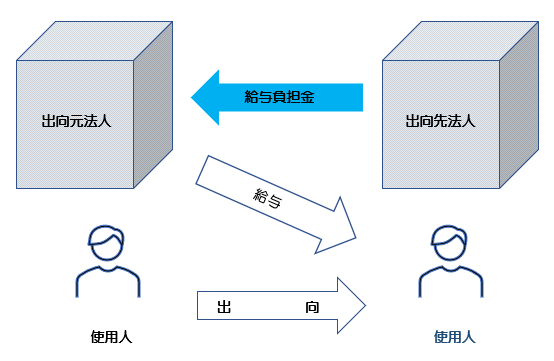

今回は、「給与等に充てるため他の者から支払を受ける金額」のうち、出向先法人が出向元法人に支払う給与負担金の取扱いについて確認します。

1.出向者の賃金台帳が出向元法人にある場合

「給与等に充てるため他の者から支払を受ける金額」は雇用者給与等支給額から控除するため、法人の使用人が他の法人に出向した場合において、その出向した使用人に対する給与を出向元法人(出向者を出向させている法人)が支給する際、出向元法人が出向先法人(出向元法人から出向者の出向を受けている法人)から支払を受けた出向先法人が負担すべき給与に相当する金額(給与負担金)は、雇用者給与等支給額から控除します。

例えば、出向元法人に出向者の賃金台帳がある場合、出向元法人が出向者の給与に充てる給与負担金を出向先法人から受け取っているので、出向元法人の雇用者給与等支給額から当該給与負担金を控除しなければなりません。

一方、出向先法人では出向者の賃金台帳がないため、給与負担金を雇用者給与等支給額の計算に含めることはできません。

2.出向者の賃金台帳が出向先法人にある場合

出向先法人が出向元法人に出向者に係る給与負担金を支払う場合において、出向先法人の賃金台帳に当該出向者を記載しているときは、出向先法人が支払う給与負担金は出向先法人の雇用者給与等支給額に含まれます。

出向先法人の賃金台帳に当該出向者の記載がない場合は、出向先法人が支払う給与負担金は出向先法人の雇用者給与等支給額に含まれません。

例えば、出向先法人に出向者の賃金台帳がある場合、出向先法人が出向元法人に支払う給与負担金は、出向先法人の雇用者給与等支給額に含めます。

一方、出向元法人では出向者の賃金台帳がないため、雇用者給与等支給額に含めることはできません。