改正電子帳簿保存法は2022(令和4)年1月1日から施行されていましたが、2年間の宥恕措置を経て2024(令和6)年1月1日から本格的に開始されました。

この電子帳簿保存法は、法人・個人や規模の大小にかかわらず、すべての事業者が対応しなければなりません。

電子帳簿保存法とは、仕訳帳などの国税関係帳簿や決算書・請求書などの国税関係書類を「紙(書面)」ではなく「電子データ」で保存するための要件を定めた法律です。

これまでは紙で保存していたけれど電子データで保存しなければならないとなると、令和6年1月1日からどうすればいいのだろうと困っている事業者の方もいるかもしれません。

結論を先に述べると、電子帳簿保存法への対応を最小限の労力で済ませたい場合は、下記3の「猶予措置」の適用をお勧めします。

まずは、電子帳簿保存法に関するよくある誤解について紹介します。

1.スキャナ保存のよくある誤解

事業者の方からよく質問されるのは、「紙で受け取った領収書や請求書をスキャンしてデータで保存しなければならないのか?」ということですが、必ずしもその必要はありません。

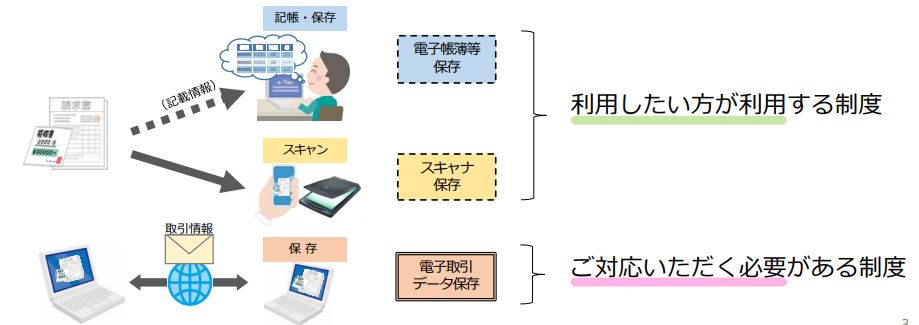

電子帳簿保存法は1つの法律ですが、その内容は次のように電子帳簿等保存、スキャナ保存、電子取引データ保存の3つの部分に分かれています。

(1) 電子帳簿等保存

最初から一貫してパソコン等で作成した国税関係帳簿や国税関係書類を電子データのまま保存するというものです。例えば、会計ソフトで作成した仕訳帳やパソコンで作成した請求書の控え等が対象となります。

(2) スキャナ保存

取引先から受領した紙の領収書・請求書等をスマホやスキャナで読み取って、データで保存するというものです。

(3) 電子取引データ保存

電子取引で受領した電子データ(例えば、メールに添付された請求書のPDF等)をプリントアウトした「紙」ではなく「電子データ(PDF等)」のまま保存するというものです。

こららのうち改正電子帳簿保存法で義務化されたのは(3)電子取引データ保存だけであり、(1)と(2)に対応するかどうかは事業者の任意とされています。

紙で受け取った領収書等をスキャンして保存するのは(2)スキャナ保存に該当しますので、必ずしも対応する必要はありません。

これまで通り紙で受け取ったものは紙で保存していただいて結構です。

なお、(2)スキャナ保存に対応するためには、単にスキャンするだけではなくタイムスタンプを付すなど保存要件に従った保存が必要ですので、新たなシステムの導入が必要です。

また、(1)電子帳簿等保存に対応するためには会計ソフトの導入が必要です。

2.電子取引データ保存への最低限の対応

対応が必要なのは電子取引データ保存ですが、これは「電子取引」を紙ではなくデータで保存することをいいます。

具体的には次のようなものが電子取引に該当します。

・電子メールで送受信する請求書や領収書などのPDF

・インターネット上のホームページやショッピングサイト(amazon、楽天)でダウンロードした請求書や領収書などのPDF

・インターネット上で表示される請求書や領収書などのスクリーンショット

・クラウドサービス(楽々明細、Misoca)を利用した電子請求書や電子領収書の授受

・クレジットカード(JCB、三井住友カード)の利用明細データ

・交通系ICカード(ICOCA、Suica)による支払データ

・スマートフォンアプリ(PayPay、LINEPay)による決済データ等の受領・・・など

これらの電子取引を、紙ではなく電子データ(PDF、スクリーンショット等)で保存する必要があります。

これも単にPDF等で保存するだけではなく、次の保存要件(真実性・可視性)に従った保存が必要です。

(1) 真実性の確保

保存されたデータが改ざんされていないという「真実性」を確保する必要があります。

そのためにはタイムスタンプを付与する等の措置がありますが、新たなシステムの導入コスト等がかからず現実的なのは、「正当な理由がない訂正・削除の防止に関する事務処理規程」(以下「事務処理規程」といいます)を定め、その規程に沿った運用を行うことです。

事務処理規程については国税庁ホームページよりひな型(法人用・個人事業者用)をダウンロードできますので、そのひな型を自社用にアレンジすることで真実性の確保に対応できます(事務処理規程の書き方については、本ブログ記事「事務処理規程の書き方と記載例:電子取引データ保存」をご参照ください)。

(2) 可視性の確保

保存されたデータを検索、表示できるという「可視性」を確保する必要があります。

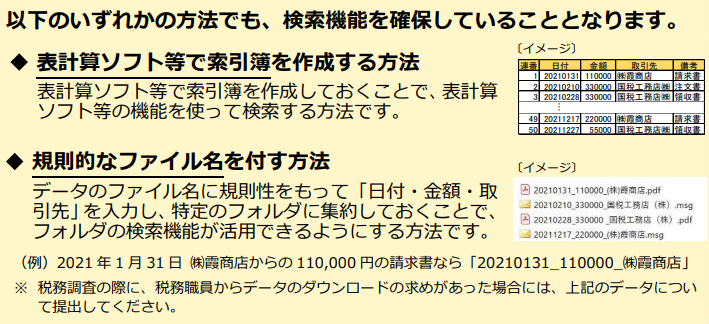

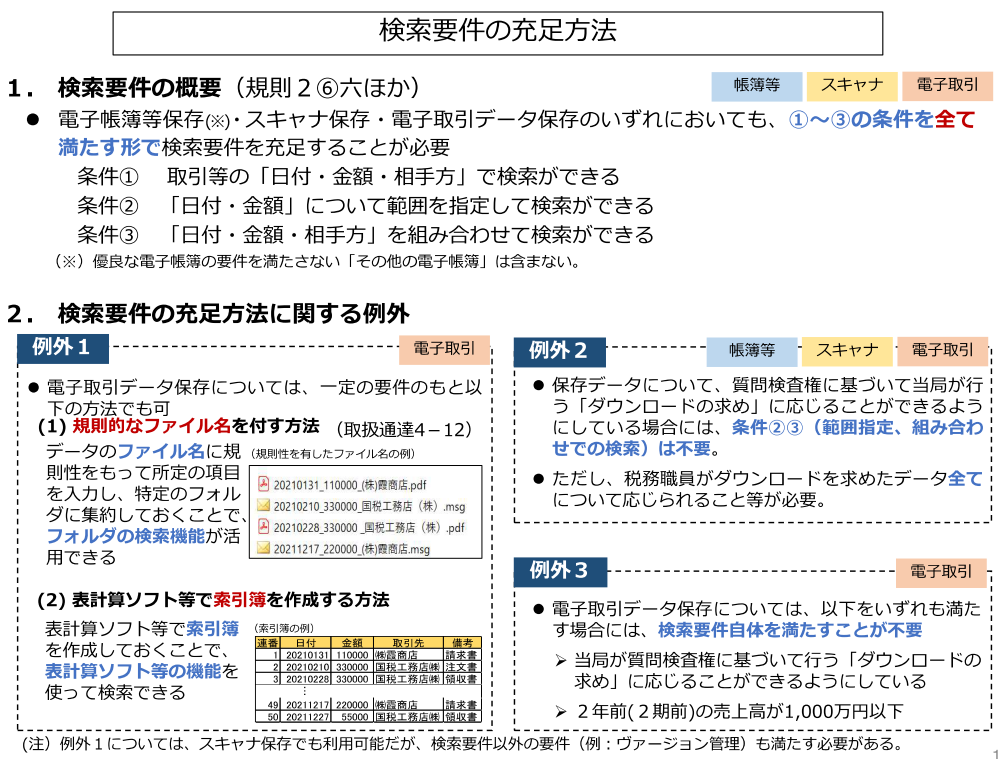

保存されたデータの検索については、税務職員によるダウンロードの求めに応じることができるようにしている場合は高度な検索は不要となり、取引年月日、取引金額、取引先名の3つの項目で簡易な検索ができればよいとされています。

さらに、2023(令和5)年度税制改正で、ダウンロードの求めに応じることに加えて、法人の場合は2期前(個人事業主の場合は2年前)の売上高が5,000万円以下の場合、又はデータを出力した書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限ります)を提示・提出できるようにしている場合は、検索できなくてもよいとされました。

保存されたデータの表示について必要なことは、パソコン、モニター、プリンター、取扱説明書の備付けですので、これについては問題ないと思われます。

したがって、義務化された電子取引データ保存に対応するために最低限しなければならないことは、真実性を確保するために事務処理規程を整備し、可視性を確保するためにデータをダウンロード可能な状態で簡易な検索ができるように保存しパソコン等を備え付けてそのデータを表示できるようにしておくことです。

3.猶予措置の適用

義務化された電子取引データ保存に最低限の対応をするためには、上記2の保存要件を満たした保存(真実性と可視性を確保した保存)をすればよいということになりますが、それでもなお対応が難しい場合には2023(令和5)年度税制改正で設けられた「猶予措置」の適用をお勧めします。

猶予措置とは、次の(1)(2)の要件をいずれも満たしている場合には、2024(令和6)年1月1日以降もこれまで通り紙保存が認められる(保存要件を満たすという対応自体が不要となり、電子データを単に保存しておくことができる)というものです。

(1) 保存要件に従って電子データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要)

(2) 税務調査等の際に、電子データの「ダウンロードの求め」及びその電子データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

(1)における「相当の理由」については、システムの導入や社内のワークフローの整備が間に合わない場合などの他、人手不足や資金繰り(お金が足りない)なども認められるようです。

仮に税務調査等の際に税務職員から確認等があった場合には、各事業者における対応状況や今後の見通しなどを具体的に説明すれば差し支えないとされています。

ただし、(2)の要件にあるように、電子データの「ダウンロードの求め」に応じなければなりませんので、紙保存に加えて電子データの保存も必要です。

この場合の電子データの保存は保存要件(真実性・可視性)を満たす必要はなく、単にPDFやスクリーンショットなどで保存するだけで大丈夫です。

最小限の労力で電子帳簿保存法に対応したい場合は、紙保存に加えて電子データも保存しておいてください(紙保存が認められるからといって、電子データを保存しなくてもいいということではありませんのでご注意ください)。

| 【結論】 ・「紙」で受け取ったものは紙で保存する(これまで通りです) ・「データ」で受け取ったものは印刷して紙で保存すると同時にデータも保存する(猶予措置を適用した最小限の労力での対応です) |