1.義務化された電子取引データ保存

2022(令和4)年1月1日から施行されている改正電子帳簿保存法は、次の3つに区分されています。

・電子帳簿等保存

・スキャナ保存

・電子取引データ保存

上記の3つの区分のうち、改正電子帳簿保存法で義務化されたのは電子取引データ保存であり、他の2つについては任意(利用したい事業者(対応可能な事業者)のみが対応すればいい)とされています。

電子取引データ保存とは、取引情報の授受を電子メールやウェブサイト上、EDI(電子データ交換)システムなどを用いて行った場合に、これらの電子取引をその電子データのまま保存することをいいます(電子取引等の具体例については、本ブログ記事「改正電子帳簿保存法:電子取引と電子データの具体例」をご参照ください)。

改正電子帳簿保存法には2年間の宥恕規定が設けられていますので、2023(令和5)年12月31日までに⾏う電子取引については、保存すべき電子データをプリントアウトして紙で保存し、税務調査等の際に提示・提出できるようにしていれば差し⽀えありません。

しかし、2024(令和6)年1月1日からは、法人・個人を問わずすべての事業者が、保存要件に従った電子データの保存をしなければなりません。

2.保存要件:真実性の確保

電子データの保存要件には、真実性(保存されたデータが改ざんされていないこと)と可視性(保存されたデータを検索・表示できること)があります。

真実性を確保するためには、次の(1)~(4)のうち、いずれかの保存措置を行う必要があります。

(1) タイムスタンプが付された後、取引情報の授受を行う

(2) 取引情報の授受後、その業務に係る通常の期間内(2か月+7日以内)にタイムスタンプを付す※

※ 2023(令和5)年度税制改正で、「保存を行う者又は監督者に関する情報を確認できるようにしておく」という要件が廃止されました。

(3) 記録事項の訂正・削除の履歴を確認できるシステム又は訂正・削除を行うことができないシステムで、取引情報の授受及び保存を行う

(4) 正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用を行う

中小企業や個人事業主の実情を鑑みると、上記(1)~(3)には次のような対応し難い面があると思われます。

(1)については、すべての取引先からタイムスタンプが付されたデータをもらうのは実質的に不可能である。

(2)については、タイムスタンプの付与に対応したシステムの導入コストやランニングコスト等が発生する。

(3)についても、訂正・削除の履歴を管理できるシステム等の導入コストやランニングコストが発生する。

これらのことを考慮すると、(4)の事務処理規程による運用は、新たにシステムを導入するためのコストも発生せず現状のシステムで対応可能であるため、中小企業や個人事業主にとっては現実的な対応であるといえます(事務処理規程については、本ブログ記事「事務処理規程の書き方と記載例:電子取引データ保存」をご参照ください)。

3.保存要件:可視性の確保

電子データのもう一つの保存要件である可視性を確保するためには、次の(1)~(3)の保存措置を行う必要があります。

(1) 電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付けて、保存しているデータを画面・書面に速やかに出力できるようにしておく

(2) 電子計算機処理システムの概要書(データ作成ソフトマニュアル等)を備え付ける

(3) 次の①~③の検索機能を確保する

① 取引年月日、取引金額、取引先の3つの項目で検索できること

② 日付又は金額の範囲指定により検索できること

③ 2つ以上の任意の記録項目を組み合わせた条件により検索できること

上記のうち(1)と(2)については、特に問題はないと思われます。可視性の要件を満たすためには、(3)の検索機能の確保への対応が必要になります。

ただし、検索機能の確保には、次のような例外があります。

・税務職員によるダウンロードの求めに応じることができるようにしている場合は、上記(3)の検索要件のうち②③は不要です。

・ダウンロードの求めに応じることに加えて、法人の場合は2期前(個人事業主の場合は2年前)の売上高が5,000万円以下※の場合、又はデータを出力した書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限ります)を提示・提出できるようにしている場合は、上記(3)の検索機能の確保自体が不要となります。

※ 2023(令和5)年度税制改正で、売上高が1,000万円以下から5,000万円以下に引き上げられました。

したがって、多くの中小企業や個人事業主が、検索機能を確保するために実質的に対応しなければならないのは、上記(3)のうち①ということになります(例外(データを出力した書面を提示・提出できるようにしている場合)で検索機能の確保が不要となる売上高5,000万円超の事業者も、取引年月日等及び取引先ごとにきちんと整理された電子データの保存は必要ですので、実質的には上記(3)①へ対応しておくことが望まれます)。

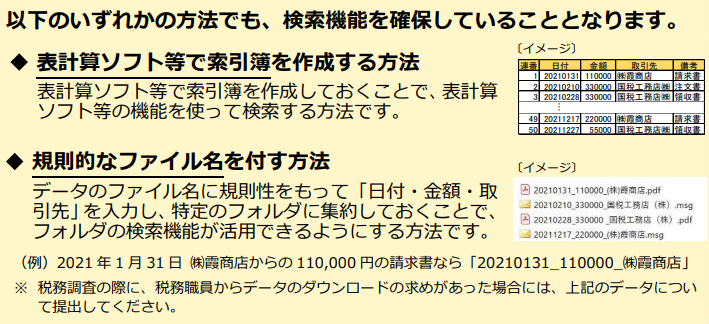

(3)①については、検索機能を確保する簡易な方法として、国税庁ホームページに下図の方法(索引簿を作成するかファイル名に規則性を持たせるか)が示されています。