国税庁は、2023(令和5)年8月25日にインボイスの登録件数等の情報を更新しました。

これによると、2023(令和5)年7月末現在の登録件数は3,420,017件となっており、申請ベースでは約370万件の登録申請書の提出があったようです。

インボイス制度がスタートする2023(令和5)年10月1日まで約1か月の期間となりましたので、今後は駆け込みで登録申請をする事業者もいるものと思われます。

今回は、2023(令和5)年10月1日からインボイス発行事業者になる場合の、登録申請期限の注意点と登録通知が届くまでの期間の目安について確認します。

1.登録申請期限の注意点

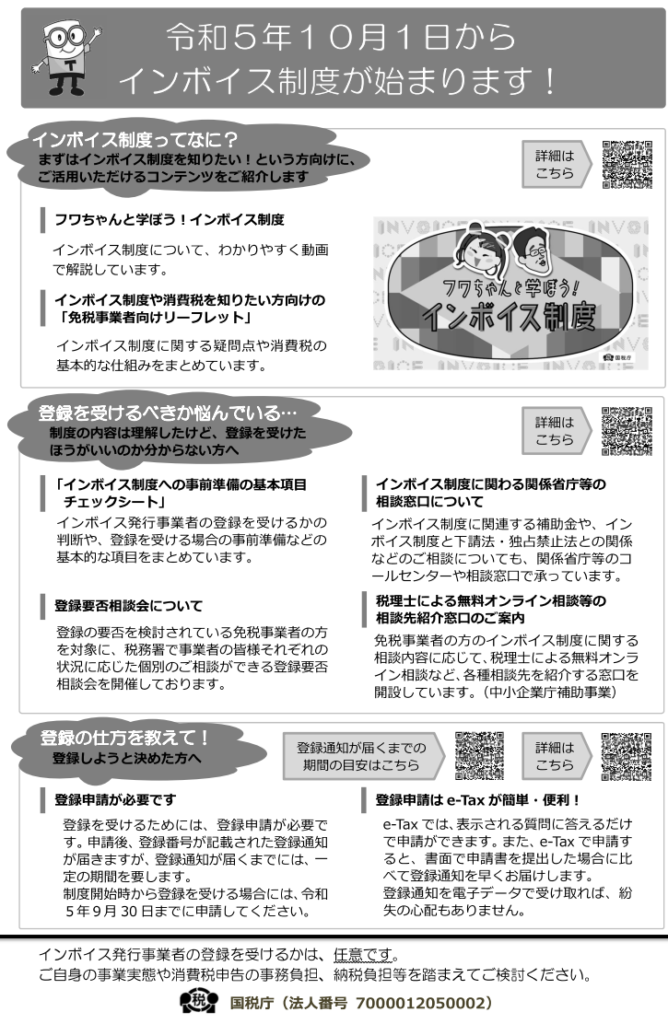

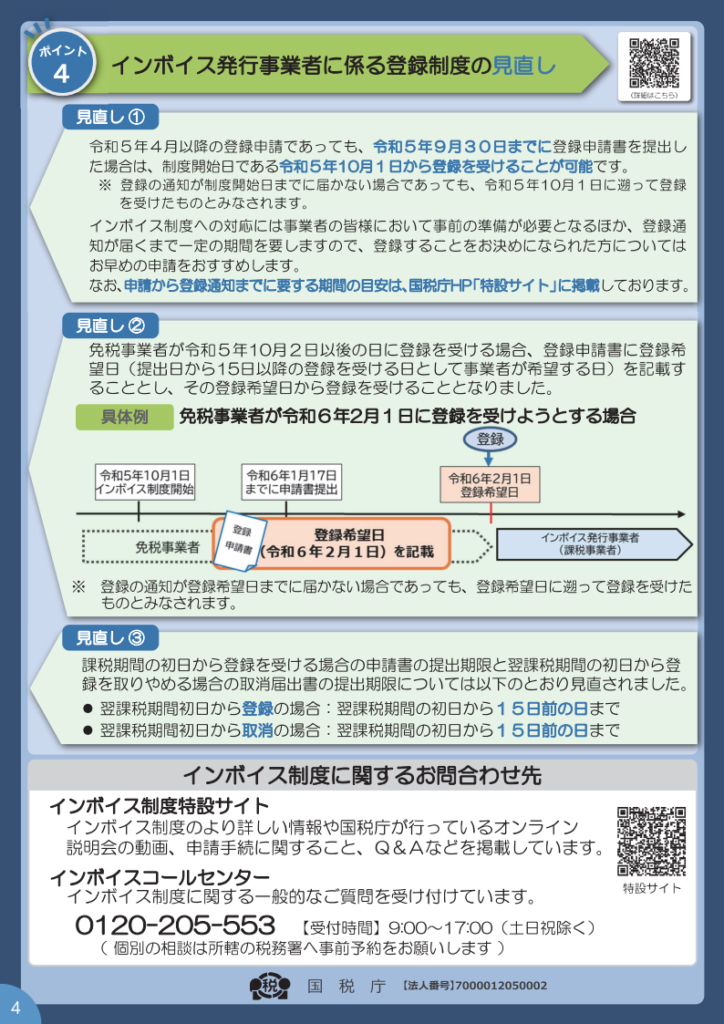

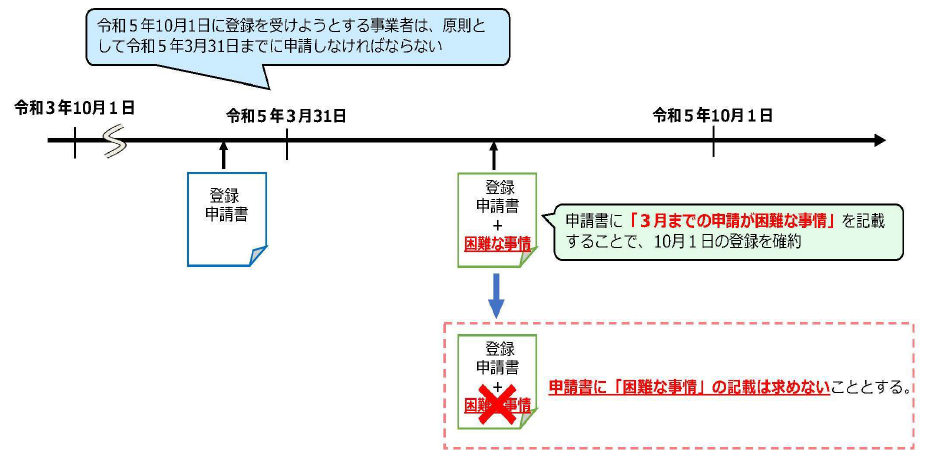

インボイス制度が始まる2023(令和5)年10月1日から登録を受けようとする事業者は、2023(令和5)年9月30日までに納税地を所轄する税務署長に登録申請書を提出しなければなりません。

2023(令和5)年9月30日までに登録申請書を提出した場合は、制度開始日の2023(令和5)年10月1日までに登録通知が届かなかったとしても、同日から登録を受けたものとみなされます。

登録申請書を提出する際に注意しなければならないのは、申請期限である9月30日が土曜日であるという点です。

この場合、インボイスの登録申請期限はあくまでも9月30日(土)であって、消費税の申告期限のように10月2日(月)に延長されることはありません。

また、登録申請書の提出方法によっては、次のように申請期限が異なります。

(1) e-Taxの場合は、9月30日(土)の23:59:59までの受付となります。

(2)郵送の場合は、9月30日(土)の通信日付印のあるものまでとなります。

(3)窓口提出の場合は、9月29日(金)の閉庁時間(17:00)までとなります。

なお、郵送により提出する場合の送付先は、各国税局のインボイス登録センターとなります(参考:国税庁ホームページ「郵送による提出先のご案内」)。

2.登録通知が届くまでの期間

国税庁が2023(令和5)年8月25日に更新した情報によると、登録通知が届くまでの期間の目安は次のようになっています。

(1) e-Tax提出の場合は、提出から約1か月

(2) 書面提出の場合は、提出から約2か月半

また、登録通知時期の目安は次のようになっています。

| 提出時期 | 登録通知までの目安 | |

| e-Tax提出分 | 書面提出分 | |

| 5月16日~5月31日 | 登録通知は送付済みです | 8月下旬 |

| 6月1日~6月15日 | 9月上旬 | |

| 6月16日~6月30日 | 9月下旬 | |

| 7月1日~7月15日 | 登録通知の送付が10月以降になる場合があります | |

| 7月16日~7月31日 | 8月下旬 | |

| 8月1日~8月15日 | 9月上旬 | |

| 8月16日~8月31日 | 9月下旬 | |