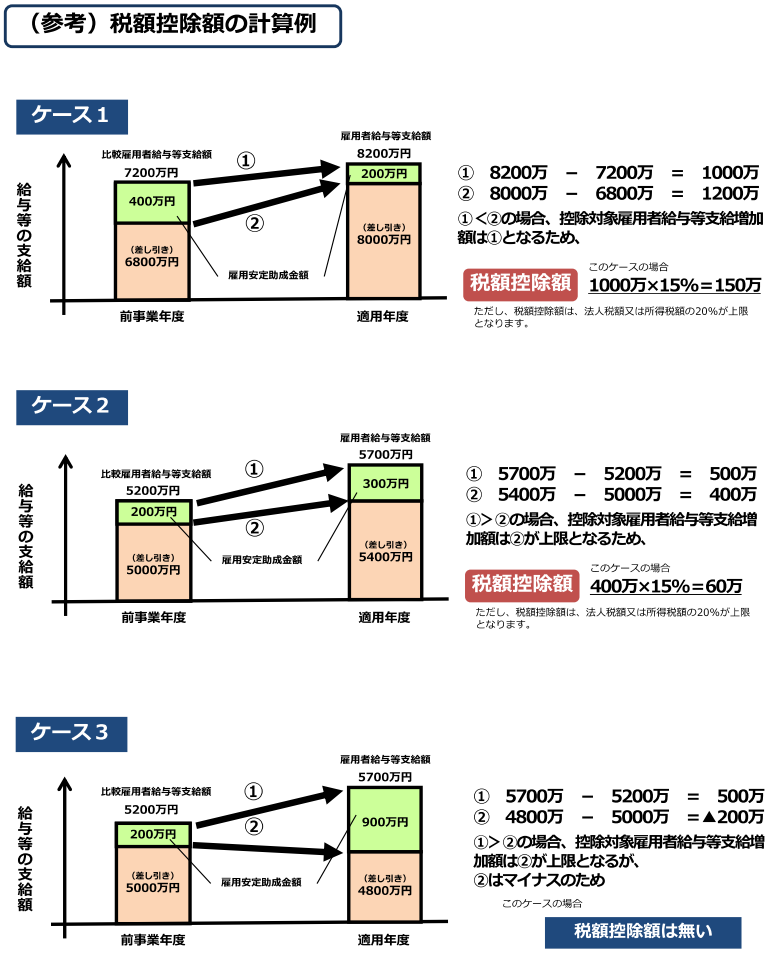

※6 雇用安定助成金額(国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するものの額)には、以下のものが該当します。 a 雇用調整助成金、産業雇用安定助成金又は緊急雇用安定助成金の額 b aに上乗せして支給される助成金の額その他のaに準じて地方公共団体から支給される助成金の額

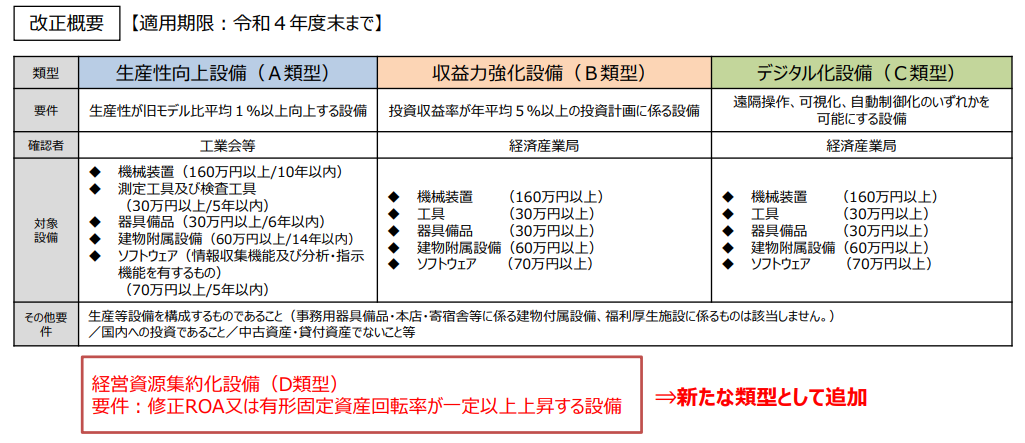

出所:中小企業庁ホームページ

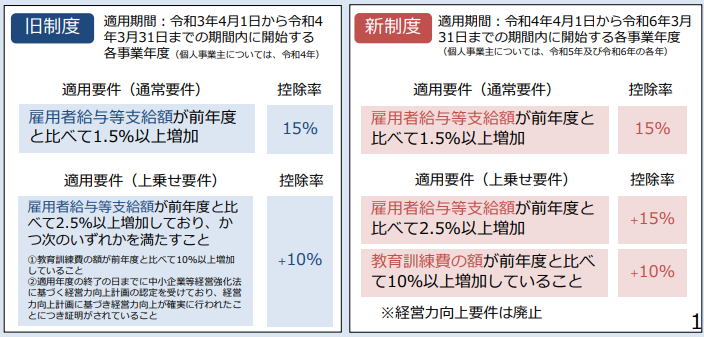

② 上乗せ要件(税額控除率15%) 雇用者給与等支給額が前事業年度と比べて2.5%以上増加していること

② 上乗せ要件(税額控除率15%)を満たす場合 上記(5)①の通常要件の控除率15%に15%が上乗せされて、税額控除率は30%となります(通常要件15%+上乗せ要件15%=30%)。 下記③を併用する場合は、税額控除率は40%となります(通常要件15%+上乗せ要件15%+上乗せ要件10%=40%)。 ただし、税額控除額は法人税額又は所得税額の20%が上限となります。

③ 上乗せ要件(税額控除率10%)を満たす場合 上記(5)①の通常要件の控除率15%に10%が上乗せされて、税額控除率は25%となります(通常要件15%+上乗せ要件10%=25%)。 上記②を併用する場合は、税額控除率は40%となります(通常要件15%+上乗せ要件15%+上乗せ要件10%=40%)。 ただし、税額控除額は法人税額又は所得税額の20%が上限となります。

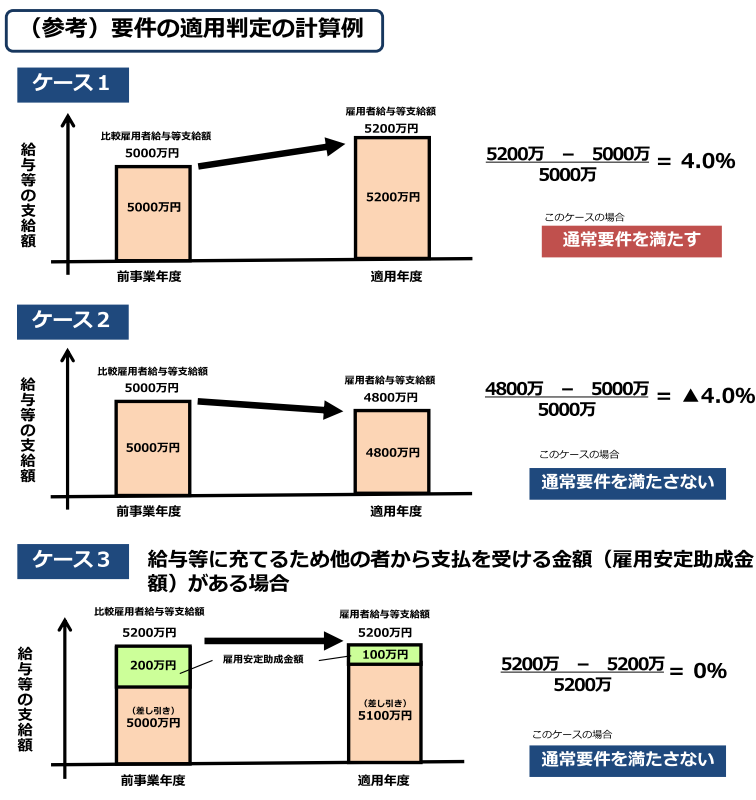

(2) 次に掲げる要件のいずれかを満たすこと ① その事業年度の損金の額(個人事業主の場合は、その年分の必要経費)に算入される教育訓練費※9の額から中小企業比較教育訓練費※10の額を控除した金額のその中小企業比較教育訓練費に対する割合が10%以上であること ② その中小企業者等が、その事業年度終了の日(個人事業主の場合は、その年の12月31日)までに中小企業等経営強化法に規定する経営力向上計画の認定を受けたものであり、その経営力向上計画に記載された同法に規定する経営力向上が確実に行われたものとして一定の証明がされたこと

(3) 給与等の支給額から控除される給与等に充てるため他の者から支払を受ける金額※(上記1.※6参照)について、その範囲が明確化されるとともに、次の見直しが行われました。 ① 上記(1)及び(2)の要件を判定する場合には、雇用安定助成金額を控除しないこととする ② 特別税額控除率(15%又は25%)を乗ずる基礎となる雇用者給与等支給額から比較雇用者給与等支給額を控除した金額は、雇用安定助成金額を控除して計算した金額を上限とする