所得拡大促進税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

この所得拡大促進税制について、2021(令和3)年度税制改正において、適用期間の2年間延長と適用要件の見直し(継続雇用要件の撤廃等)が行われました。

今回は、現行制度の概要と改正内容について確認します。

※ 所得拡大促進税制については、2023(令和5)年3月31日の期限到来前に2022(令和4)年度改正が行われたため、2021(令和3)年4月1日から2022(令和4)年3月31日までの間に開始する事業年度(個人事業主の場合は2022(令和4)年)について適用されることとなりました。

1.現行制度の概要

中小企業者等※1で青色申告書を提出するものが、2018(平成30)年4月1日から2021(令和3)年3月31日までの間に開始する各事業年度(個人事業主の場合は、2019(令和元)年から2021(令和3)年までの各年)において国内雇用者※2に対して給与等※3を支給する場合において、その事業年度においてその中小企業者等の継続雇用者給与等支給額※4から継続雇用者比較給与等支給額※5を控除した金額のその継続雇用者比較給与等支給額に対する割合が1.5%以上であるとき(その中小企業者等の雇用者給与等支給額※6が比較雇用者給与等支給額※7以下である場合を除く)は、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の15%※8(下記(1)(2)の要件を満たす場合は25%)相当額の特別税額控除ができることとされています。

ただし、その事業年度の所得に対する法人税額(個人事業主の場合は、その年の事業所得の金額に係る所得税額)の20%相当額が限度となります。

(1) 継続雇用者給与等支給額から継続雇用者比較給与等支給額を控除した金額のその継続雇用者比較給与等支給額に対する割合が2.5%以上であること

(2) 次に掲げる要件のいずれかを満たすこと

① その事業年度の損金の額(個人事業主の場合は、その年分の必要経費)に算入される教育訓練費※9の額から中小企業比較教育訓練費※10の額を控除した金額のその中小企業比較教育訓練費に対する割合が10%以上であること

② その中小企業者等が、その事業年度終了の日(個人事業主の場合は、その年の12月31日)までに中小企業等経営強化法に規定する経営力向上計画の認定を受けたものであり、その経営力向上計画に記載された同法に規定する経営力向上が確実に行われたものとして一定の証明がされたこと

※1 中小企業者等とは、青色申告書を提出する者のうち、以下に該当するものをいいます。

イ.中小企業者(中小企業者については、本ブログ記事「租税特別措置法上の『中小企業者』の定義とその判定時期」をご参照ください)

ロ.常時使用する従業員数が1,000人以下の個人事業主

ハ.農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工組合及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合並びに森林組合連合会

※2 国内雇用者とは、法人又は個人事業主の使用人のうちその法人又は個人事業主の国内に所在する事業所につき作成された賃金台帳に記載された者を指します。パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主と特殊の関係のある者は含まれません。

なお、特殊関係者(特殊の関係のある者)とは、法人の役員又は個人事業主の親族を指します。親族の範囲は6親等内の血族、配偶者、3親等内の姻族までが該当します。また、当該役員又は個人事業主と婚姻関係と同様の事情にある者、当該役員又は個人事業主から生計の支援を受けている者等も特殊関係者に含まれます。

※3 給与等とは、俸給・給料・賃金・歳費及び賞与並びに、これらの性質を有する給与(所得税法第28条第1項に規定する給与所得)をいいます。退職金など、給与所得とならないものについては、原則として給与等に該当しません。

なお、所得税法上課税されない通勤手当等の額については、給与所得となるので、給与等に含まれます。ただし、賃金台帳に記載された支給額のみを対象に、所得税法上課税されない通勤手当等の額を含めずに計算する等、合理的な方法により継続して国内雇用者に対する給与等の支給額の計算をすることも認められます。

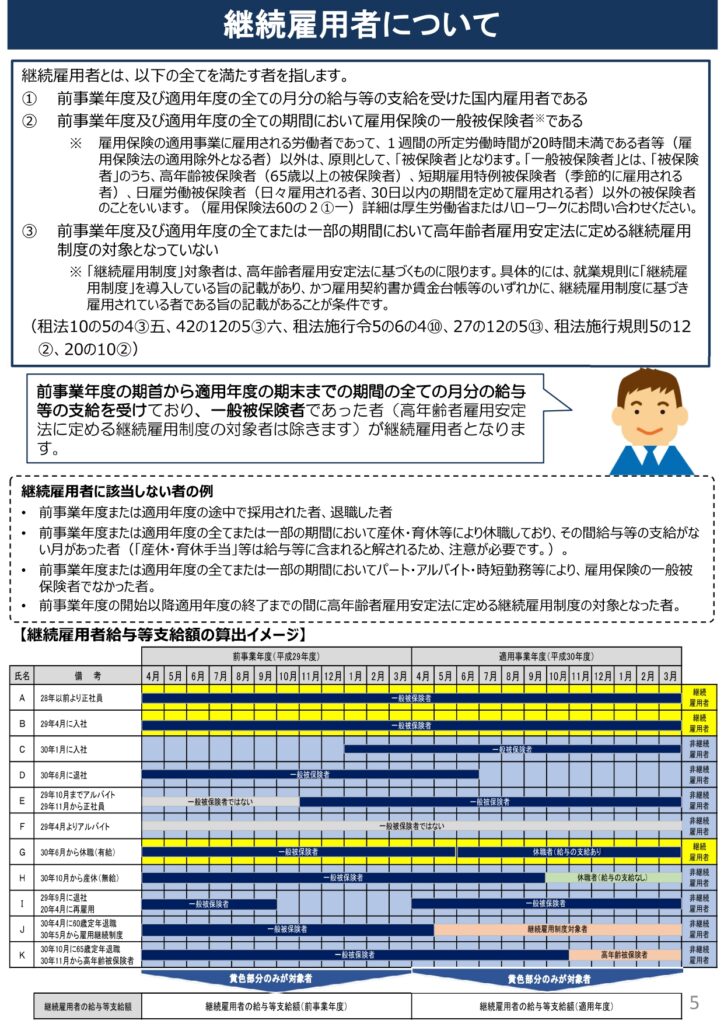

※4 継続雇用者給与等支給額とは、継続雇用者(前年度の期首から適用年度の期末までの全ての月分の給与等の支給を受けた従業員のうち、一定の者)に支払った給与等の総額をいいます。

※5 継続雇用者比較給与等支給額とは、継続雇用者に対する前事業年度の給与等の金額として一定の金額をいいます。

※6 雇用者給与等支給額とは、適用年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額(その給与等に充てるため他の者から支払を受ける金額がある場合には、その金額を控除した金額)をいいます。

※7 比較雇用者給与等支給額とは、前事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいいます。

※8 その事業年度において「地方活力向上地域等において雇用者の数が増加した場合の特別税額控除制度(雇用促進税制)」の適用を受ける場合には、その規定による控除を受ける金額の計算の基礎となった者に対する給与等の支給額として一定の方法により計算した金額を控除した残額となります。

※9 教育訓練費とは、所得の金額の計算上損金の額に算入される、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用で一定のものをいいます。

※10 中小企業比較教育訓練費とは、中小企業者等の適用年度開始の日前1年以内に開始した各事業年度の損金の額に算入される教育訓練費の額(その各事業年度の月数とと適用年度の月数が異なる場合には、教育訓練費の額に適用年度の月数を乗じてこれを各事業年度の月数で除して計算した金額)の合計額をその1年以内に開始した各事業年度の数で除して計算した金額をいいます。

2.令和3年度改正の内容

所得拡大促進税制について次の見直しが行われた上、その適用期限が2年延長され、2021(令和3)年4月1日から2023(令和5)年3月31日までの間に開始する各事業年度(個人事業主の場合は、2022(令和4)年から2023(令和5)年までの各年)について適用されます。

※ 所得拡大促進税制については、2023(令和5)年3月31日の期限到来前に2022(令和4)年度改正が行われたため、2021(令和3)年4月1日から2022(令和4)年3月31日までの間に開始する事業年度(個人事業主の場合は2022(令和4)年)について適用されることとなりました。

(1) 適用要件のうち、継続雇用者給与等支給額から継続雇用者比較給与等支給額を控除した金額の継続雇用者比較給与等支給額に対する割合が1.5%以上であることの要件が、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の比較雇用者給与等支給額に対する割合が1.5%以上であることの要件に見直されました。

(2) 特別税額控除率(原則:15%)が25%となる要件(上記1.(1)及び(2)の要件)のうち、継続雇用者給与等支給額から継続雇用者比較給与等支給額を控除した金額の継続雇用者比較給与等支給額に対する割合が2.5%以上であることの要件が、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の比較雇用者給与等支給額に対する割合が2.5%以上であることの要件に見直されました。

(3) 給与等の支給額から控除される給与等に充てるため他の者から支払を受ける金額※(上記1.※6参照)について、その範囲が明確化されるとともに、次の見直しが行われました。

① 上記(1)及び(2)の要件を判定する場合には、雇用安定助成金額を控除しないこととする

② 特別税額控除率(15%又は25%)を乗ずる基礎となる雇用者給与等支給額から比較雇用者給与等支給額を控除した金額は、雇用安定助成金額を控除して計算した金額を上限とする

※ 給与等に充てるため他の者から支払を受ける金額には、以下のものが該当します。

イ.その補助金、助成金、給付金又は負担金その他これらに準ずるもの(以下「補助金等」といいます)の要綱、要領又は契約において、その補助金等の交付の趣旨又は目的がその交付を受ける法人の給与等の支給額に係る負担を軽減させることが明らかにされている場合のその補助金等の交付額

| 該当する補助金等の例 |

|---|

| 業務改善助成金 |

ロ.イ以外の補助金等の交付額で、資産の譲渡、資産の貸付け及び役務の提供に係る反対給付としての交付額に該当しないもののうち、その算定方法が給与等の支給実績又は支給単価(雇用契約において時間、日、月、年ごとにあらかじめ定められている給与等の支給額をいいます)を基礎として定められているもの

| 該当する補助金等の例 |

|---|

|

雇用調整助成金、緊急雇用安定助成金、産業雇用安定助成金、労働移動支援助成金(早期雇い入れコース)、キャリアアップ助成金(正社員化コース)、特定求職者雇用開発助成金(就職氷河期世代安定雇用実現コース)、特定求職者雇用開発助成金(特定就職困難者コース) |

ハ.イ及びロ以外の補助金等の交付額で、法人の使用人が他の法人に出向した場合において、その出向した使用人(以下「出向者」といいます)に対する給与を出向元法人(出向者を出向させている法人をいいます)が支給することとしているときに、出向元法人が出向先法人(出向元法人から出向者の出向を受けている法人をいいます)から支払を受けた出向先法人の負担すべき給与に相当する金額

なお、出向先法人は、賃金台帳に出向者と給与負担金を記載することで、集計対象となる給与総額に含めることが可能となります。

(出向先法人の負担すべき給与に相当する金額については、本ブログ記事「出向先法人が支出する給与負担金の取扱い」をご参照ください)