① 期末資本金の額又は出資金の額が1億円以下の法人(資本金の額又は出資金の額が5億円以上である法人等による完全支配関係がある子法人等を除く) ② 公益法人等又は協同組合等 ③ 人格のない社団等 ④ 銀行、保険会社その他これらに準ずる法人 ⑤ 金融に関する取引に係る金銭債権を有する一定の法人(上記①から④までに掲げる法人を除く)

① 期末資本金の額又は出資金の額が1億円以下の法人(資本金の額又は出資金の額が5億円以上である法人等による完全支配関係がある子法人等を除く)※ ※ ただし、適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます)を除きます。 ② 公益法人等又は協同組合等 ③ 人格のない社団等

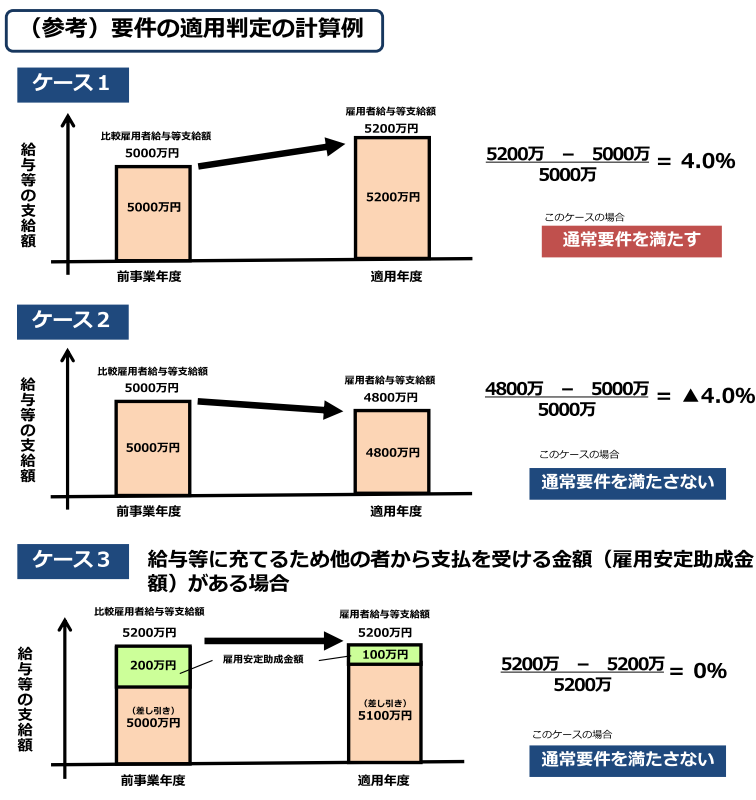

※6 雇用安定助成金額(国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するものの額)には、以下のものが該当します。 a 雇用調整助成金、産業雇用安定助成金又は緊急雇用安定助成金の額 b aに上乗せして支給される助成金の額その他のaに準じて地方公共団体から支給される助成金の額

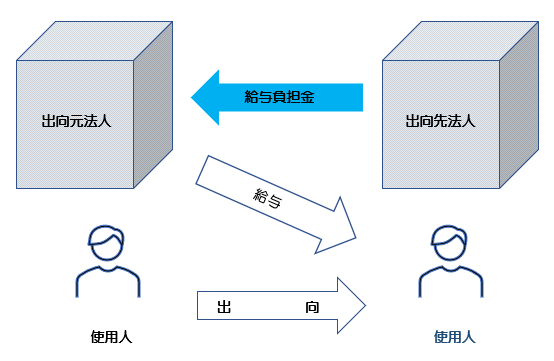

出所:中小企業庁ホームページ

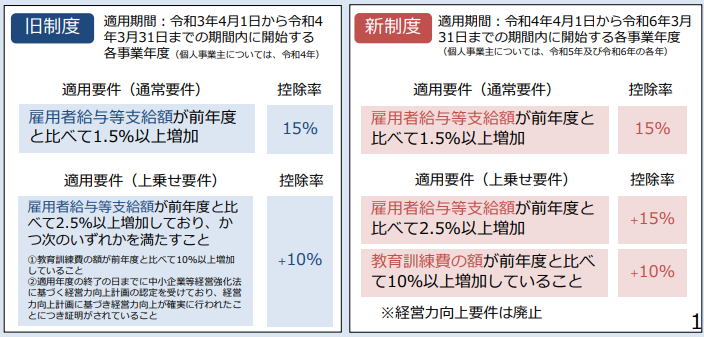

② 上乗せ要件(税額控除率15%) 雇用者給与等支給額が前事業年度と比べて2.5%以上増加していること

② 上乗せ要件(税額控除率15%)を満たす場合 上記(5)①の通常要件の控除率15%に15%が上乗せされて、税額控除率は30%となります(通常要件15%+上乗せ要件15%=30%)。 下記③を併用する場合は、税額控除率は40%となります(通常要件15%+上乗せ要件15%+上乗せ要件10%=40%)。 ただし、税額控除額は法人税額又は所得税額の20%が上限となります。

③ 上乗せ要件(税額控除率10%)を満たす場合 上記(5)①の通常要件の控除率15%に10%が上乗せされて、税額控除率は25%となります(通常要件15%+上乗せ要件10%=25%)。 上記②を併用する場合は、税額控除率は40%となります(通常要件15%+上乗せ要件15%+上乗せ要件10%=40%)。 ただし、税額控除額は法人税額又は所得税額の20%が上限となります。

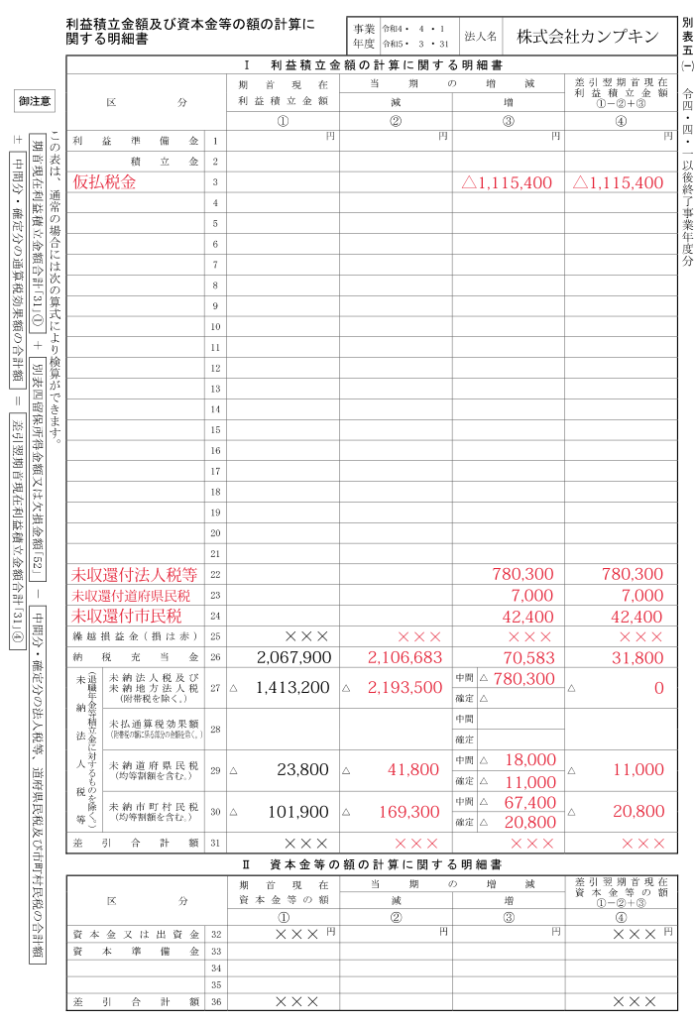

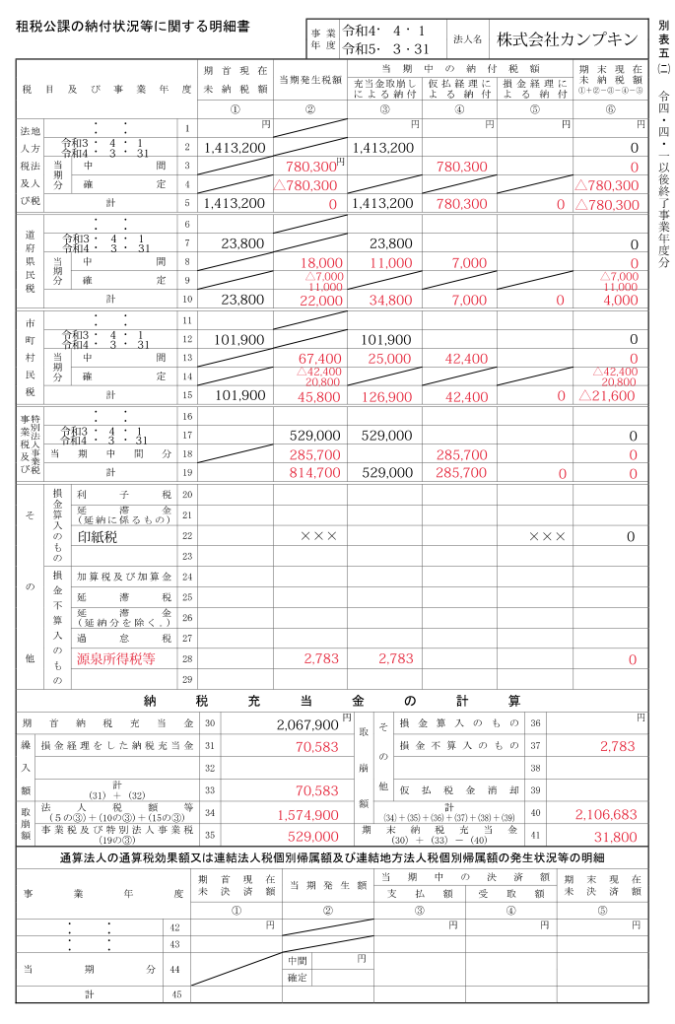

【設例】 (1) 当期分の中間納付税額(仮払法人税等) ① 法人税・・・・・707,400円 ② 地方法人税・・・72,900円 ③ 事業税・・・・・285,700円 ④ 法人県民税・・・18,000円(うち均等割11,000円) ⑤ 法人市民税・・・67,400円(うち均等割25,000円) ※ ①~⑤の合計・・1,151,400円

(2) 当期の年度決算に基づく年税額(法人税、住民税及び事業税) ① 法人税・・・・・0円 ② 地方法人税・・・0円 ③ 事業税・・・・・0円 ④ 法人県民税・・・22,000円 ⑤ 法人市民税・・・45,800円 ⑥ 受取利息の源泉徴収税額(所得税及び復興特別所得税)・・・2,783円 ※ ①~⑥の合計・・70,583円

(3) 中間納付税額還付金(未収入金) ① 法人税・・・・・707,400円 ② 地方法人税・・・72,900円 ③ 事業税・・・・・285,700円 ④ 法人県民税・・・7,000円 ⑤ 法人市民税・・・42,400円 ※ ①~⑤の合計・・1,115,400円

(4) 確定納付税額(未払法人税等) ① 法人県民税・・・11,000円 ② 法人市民税・・・20,800円 ※ ①~②の合計・・31,800円

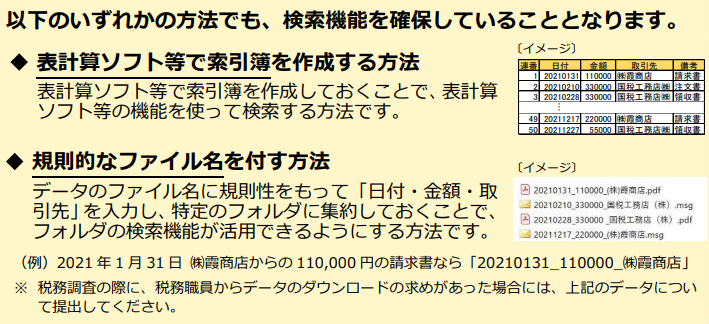

(1) 電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付けて、保存しているデータを画面・書面に速やかに出力できるようにしておく (2) 電子計算機処理システムの概要書(データ作成ソフトマニュアル等)を備え付ける (3) 次の①~③の検索機能を確保する ① 取引年月日、取引金額、取引先の3つの項目で検索できること ② 日付又は金額の範囲指定により検索できること ③ 2つ以上の任意の記録項目を組み合わせた条件により検索できること