中小企業向け賃上げ促進税制は、青色申告書を提出している中小企業者等(下記2(3)参照)が、前年度より給与等の支給額を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

以下では、賃上げ促進税制に関する2024(令和6)年度税制改正の概要と、改正後の中小企業向け賃上げ促進税制の内容について確認します。

※ 賃上げ促進税制に係る別表6の書き方と記載例については、「中小企業者等の賃上げ促進税制に係る別表六の書き方と記載例《令和6年4月1日~令和9年3月31日開始事業年度》」をご参照ください。

1.令和6年度税制改正の概要

2024(令和6)年税制改正では、賃上げ促進税制の強化がはかられ、これまでの大企業向けと中小企業向けの2制度から、新たに中堅企業向けの制度が新設され、3制度となりました※。

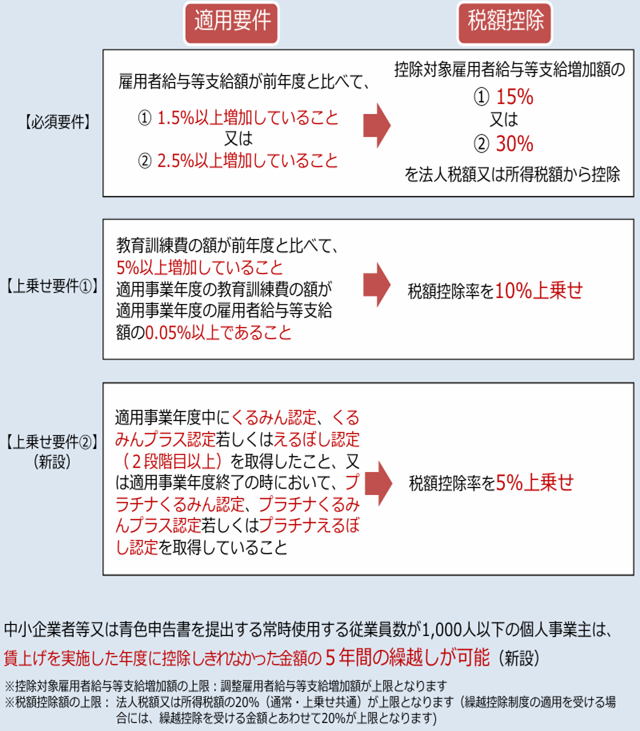

中小企業向けの措置については、5年間の繰越税額控除制度が新設され、教育訓練費の増加があった場合の税額控除率10%の上乗せ措置に対する要件なども見直されています※。

上乗せ措置については、プラチナくるみん認定を受けている場合などは、さらに税額控除率を5%上乗せできる要件が新設されています。

改正後の中小企業向け賃上げ促進税制の適用要件と税額控除率は、下図のとおりです。

必須要件については改正前と変更はありませんが、上乗せ要件①については「教育訓練費が5%以上増加していること」(改正前は10%以上)の他に、「教育訓練費が雇用者給与等支給額の0.05%以上であること」が必要となっています。

また、上乗せ要件②が新設され、要件を満たせば税額控除率を5%上乗せできるようになったことから、税額控除率は最大で45%(30%+10%+5%)となっています※。

※ 2026(令和8)年度税制改正で、以下のように賃上げ促進税制の見直しが行われています。

(1) 大企業向けは、2026(令和8)年3月31日までに開始する各事業年度について適用され、その後廃止されます。

(2) 中堅企業向けは、2026(令和8)年4月1日から2027(令和9)年3月31日までの間に開始する各事業年度について適用され、その後廃止されます。

(3) 中小企業向けは、2026(令和8)年4月1日から2027(令和9)年3月31日までの間に開始する各事業年度について適用されますが、教育訓練費に係る上乗せ措置が廃止され、最大控除率が45%から35%に低下します(下記2.(4)③の要件が廃止されます)。

2.中小企業向け賃上げ促進税制の内容

2024(令和6)年度税制改正による中小企業向け賃上げ促進税制の内容は、次のとおりです。

(1) 制度概要

中小企業者等で青色申告書を提出するものが、国内雇用者※1に対して給与等※2を支給する場合において、一定の要件(必須要件)を満たす場合には、その雇用者給与等支給増加額の15%又は30%(上乗せ要件をすべて満たす場合は最大で45%)の税額控除を適用できます。

※1 国内雇用者とは、法人又は個人事業主の使用人のうちその法人又は個人事業主の国内に所在する事業所につき作成された賃金台帳に記載された者を指します。

パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者は含まれません。

なお、特殊関係者とは、法人の役員又は個人事業主の親族などを指します。親族の範囲は6親等内の血族、配偶者、3親等内の姻族までが該当します。

また、当該役員又は個人事業主と婚姻関係と同様の事情にある者、当該役員又は個人事業主から生計の支援を受けている者等も特殊関係者に含まれます。

※2 給与等とは、俸給・給料・賃金・歳費及び賞与並びに、これらの性質を有する給与(所得税法第28条第1項に規定する給与等)をいいます。

したがって、例えば、所得税法第9条(非課税所得)の規定により非課税とされる給与所得者に対する通勤手当等についても、原則的には本制度における「給与等」に含まれることになります。

ただし、賃金台帳に記載された支給額のみを対象に、所得税法上課税されない通勤手当等の額を含めずに計算する等、合理的な方法により継続して国内雇用者に対する給与等の支給額の計算をすることも認められます。

なお、退職金など、給与所得とならないものについては、原則として給与等に含まれません。

(2) 適用期間

2024(令和6)年4月1日から2027(令和9)年3月31日までの間に開始する各事業年度(個人事業主は2025(令和7)年から2027(令和9)年の各年が対象)

(3) 適用対象者

適用対象となる中小企業者等とは、青色申告書を提出する者のうち、以下の①~③に該当するものを指します。

① 以下のイ、ロのいずれかに該当する法人(ただし、前3事業年度の所得金額の平均額が15億円を超える法人は対象外)

イ.資本金の額又は出資金の額が1億円以下の法人

ただし、以下の法人は対象外

(イ) 同一の大規模法人※3から2分の1以上の出資を受ける法人

(ロ) 2以上の大規模法人※3から3分の2以上の出資を受ける法人

※3 大規模法人とは、資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。

ロ.資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

② 常時使用する従業員数が1,000人以下の個人事業主

③ 農業協同組合、農業協同組合連合会、中小企業等協同組合、出資組合である商工組合及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合である生活衛生同業組合、漁業協同組合、漁業協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、森林組合並びに森林組合連合会

(4) 適用要件

必須要件(税額控除率15%又は30%)と上乗せ要件(税額控除率10%)は、次のとおりです(上乗せ要件については、くるみん認定の取得は省略します)。

① 必須要件1(税額控除率15%)

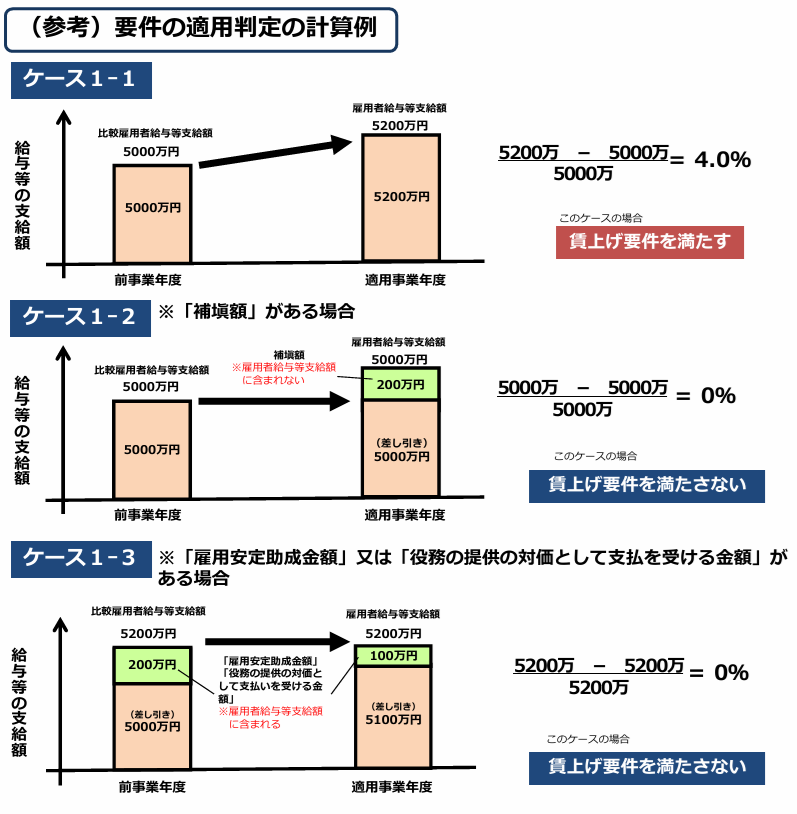

雇用者給与等支給額が前事業年度と比べて1.5%以上増加していること

| 雇用者給与等支給額(適用年度)- 比較雇用者給与等支給額(前事業年度)/比較雇用者給与等支給額(前事業年度) ≧1.5% |

雇用者給与等支給額※4及び比較雇用者給与等支給額※5に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額※6を除きます)がある場合には、当該金額を控除して要件の適用判定を行います。

※4 雇用者給与等支給額とは、適用年度の所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等の支給額をいいます。

※5 比較雇用者給与等支給額とは、前事業年度における雇用者給与等支給額をいいます。

※6 雇用安定助成金額(国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するものの額)には、以下のものが該当します。

a 雇用調整助成金、産業雇用安定助成金又は緊急雇用安定助成金の額

b aに上乗せして支給される助成金の額その他のaに準じて地方公共団体から支給される助成金の額

② 必須要件2(必須要件1の税額控除率15%+15%=30%)

雇用者給与等支給額が前事業年度と比べて2.5%以上増加していること

| 雇用者給与等支給額(適用年度)- 比較雇用者給与等支給額(前事業年度)/比較雇用者給与等支給額(前事業年度) ≧2.5% |

雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます)がある場合には、当該金額を控除して要件の適用判定を行います。

③ 上乗せ要件(税額控除率10%)→2026(令和8)年度税制改正により廃止

教育訓練費の額が前事業年度と比べて5%以上増加し、かつ、適用事業年度の教育訓練費の額が適用事業年度の雇用者給与等支給額の0.05%以上であること

| 教育訓練費の額(適用年度)- 比較教育訓練費の額(前事業年度)/比較教育訓練費の額(前事業年度) ≧5% かつ 教育訓練費の額(適用年度)/雇用者給与等支給額(適用年度)≧0.05% |

教育訓練費とは、所得の金額の計算上損金の額に算入される、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用のうち一定のものをいいます。

具体的には、法人が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)、他の者に委託して教育訓練等を行わせる場合の費用(研修委託費等)、他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等)などをいいます。

なお、教育訓練の対象者は法人又は個人の国内雇用者です。したがって、以下の者は国内雇用者ではないため対象外となります。

イ.当該法人の役員又は個人事業主

ロ.使用人兼務役員

ハ.当該法人の役員又は個人事業主の特殊関係者((イ) 役員の親族、(ロ) 事実上婚姻関係と同様の事情にある者、(ハ)役員から生計の支援を受けている者、(ニ) (ロ)又は(ハ)と生計を一にする親族)

ニ.内定者等の入社予定者

(5) 税額控除額

① 必須要件1(税額控除率15%)を満たす場合

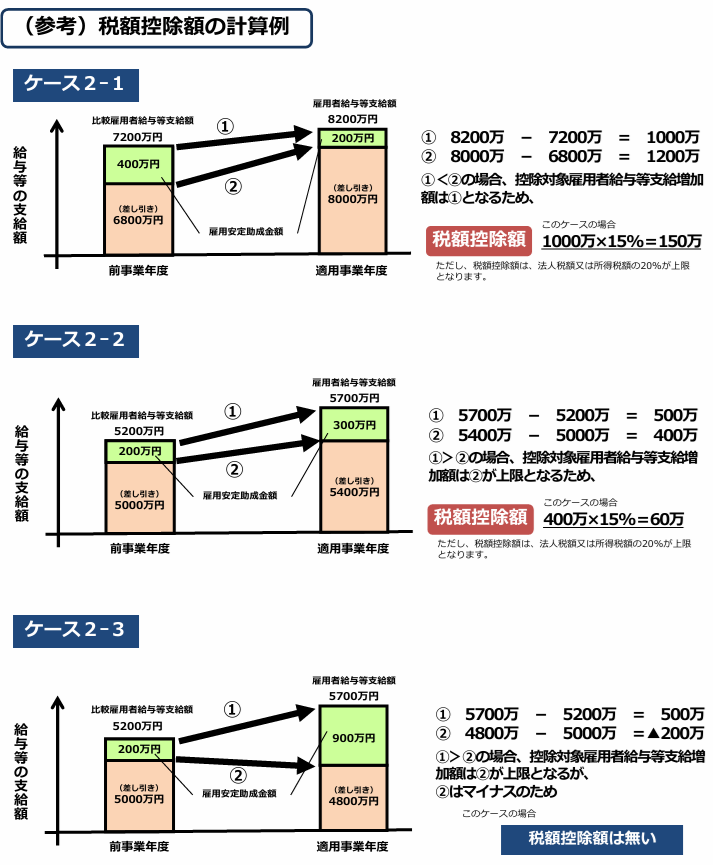

控除対象雇用者給与等支給増加額の15%を法人税額又は所得税額から控除します。ただし、税額控除額は法人税額又は所得税額の20%が上限となります。

| 税額控除額 = 控除対象雇用者給与等支給増加額 ×15% |

控除対象雇用者給与等支給増加額とは、適用年度の雇用者給与等支給額から前事業年度の比較雇用者給与等支給額を控除した金額をいいます。ただし、調整雇用者給与等支給増加額を上限とします。

調整雇用者給与等支給増加額とは、適用年度の雇用安定助成金額を控除した雇用者給与等支給額から、前事業年度の雇用安定助成金額を控除した比較雇用者給与等支給額を控除した金額をいいます。

なお、雇用者給与等支給額及び比較雇用者給与等支給額に、給与等に充てるため他の者から支払を受ける金額(雇用安定助成金額を除きます)がある場合には、当該金額を控除して計算を行います。

② 必須要件2(税額控除率15%)を満たす場合

上記(5)①の必須要件1の控除率15%に15%が上乗せされて、税額控除率は30%となります(必須要件1の15%+必須要件2の15%=30%)。

下記③を併用する場合は、税額控除率は40%となります(必須要件1の15%+必須要件2の15%+上乗せ要件10%=40%)。

ただし、税額控除額は法人税額又は所得税額の20%が上限となります。

③ 上乗せ要件(税額控除率10%)を満たす場合

上記(5)①の必須要件1の控除率15%に10%が上乗せされて、税額控除率は25%となります(必須要件1の15%+上乗せ要件10%=25%)。

上記②を併用する場合は、税額控除率は40%となります(必須要件1の15%+必須要件2の15%+上乗せ要件10%=40%)。

ただし、税額控除額は法人税額又は所得税額の20%が上限となります。

(6) 繰越税額控除制度

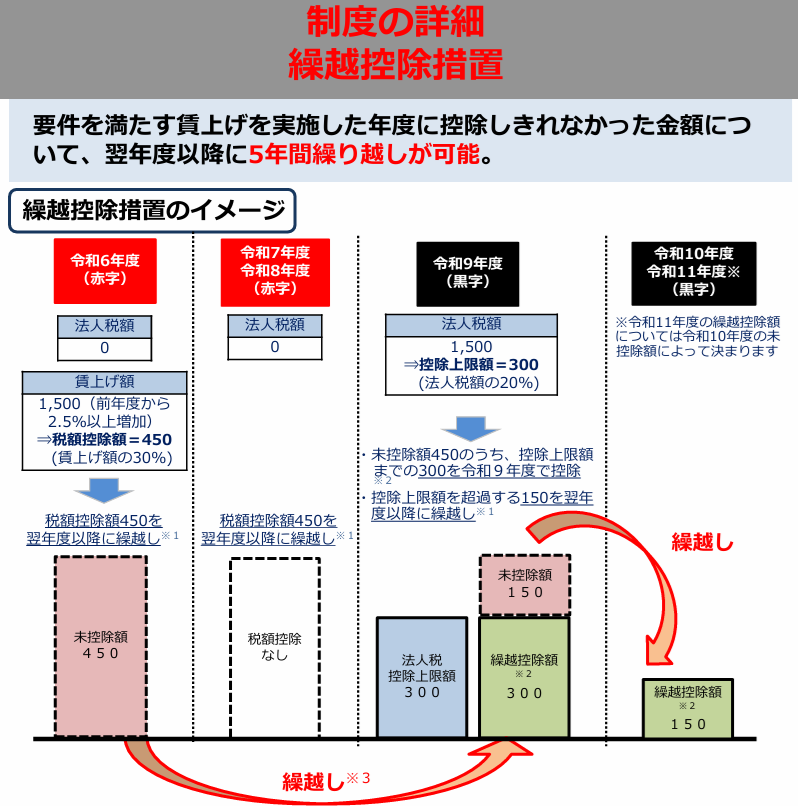

2024(令和6)年度税制改正で、中小企業者等が要件を満たす賃上げを実施した年度に控除しきれなかった金額について、翌年度以降に5年間の繰り越しが可能となりました。

繰越税額控除制度を適用する場合は、以下の①及び②の対応が必要です。

① 未控除額が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度超過額の明細書を添付して提出

② 繰越税額控除制度の適用を受けようとする事業年度の確定申告書等に繰越控除を受ける金額を記載するとともに、繰越控除を受ける金額の計算に関する明細書を添付して提出

繰越税額控除制度を適用する際の留意点は、次のとおりです。

イ.上記①の明細書が提出されていない場合、未控除額は繰り越されず、繰越税額控除制度を適用できません。

未控除額を翌年度以降に繰り越す場合には、未控除が発生した事業年度以後の各事業年度の確定申告書に、繰越税額控除限度超過額の明細書の添付が必ず必要です。

ロ.繰越税額控除制度の適用を受けようとする事業年度において、雇用者給与等支給額が比較雇用者給与等支給額より増加している場合に限り、適用可能です。

ハ.繰越税額控除制度の適用を受けようとする事業年度においては、青色申告書を提出する必要がありますが、中小企業者等に該当しない場合でも適用可能です。

なお、中小企業者等に該当するかどうかの判定は、適用を受ける事業年度終了の時の現況によるものとされています。

(関連記事)

※ 賃上げ促進税制に係る別表6の書き方と記載例については、「中小企業者等の賃上げ促進税制に係る別表六の書き方と記載例《令和6年4月1日~令和9年3月31日開始事業年度》」をご参照ください。

※ 賃上げ促進税制における出向者の取扱いについては、「賃上げ促進税制における出向者の取扱い」をご参照ください。

※ 前事業年度と適用事業年度の月数が異なる場合の調整計算や月数に1月未満の端数が生じた場合については、「賃上げ促進税制における1月未満の端数の取扱い」をご参照ください。