前期の決算で、法人税・住民税・事業税(以下「法人税等」といいます)の年税額が中間納付税額より少なくなった場合は、その差額が当期に還付されます※。

以下では、前期の中間納付税額が当期に還付されたときの会計処理と、それに伴う別表四・別表五(一)・別表五(二)の記載例を確認します。

※ 中間納付税額が還付される場合の前期の会計処理とそれに伴う税務処理(別表調整)については、今回の記事の前編である「中間法人税等還付金の会計処理と別表四・五(一)・五(二)の記載例」をご参照ください。

1.中間納付税額が還付されたときの会計処理

前期の決算で、中間(予定)納付した法人税等の税額が還付される場合の会計処理は何通りかありますが、会計処理方法によって別表調整はすべて変わってきます。

以下では、前期決算において中間納付税額還付金を仮払金(具体的な勘定科目は「未収入金」)として資産計上していたことを前提とします。

| 【設例】 (1) 当期に還付された前期の中間納付税額(未収入金) ① 法人税・・・・・707,400円 ② 地方法人税・・・72,900円 ③ 事業税・・・・・285,700円 ④ 法人県民税・・・7,000円 ⑤ 法人市民税・・・42,400円 ※ ①~⑤の合計・・1,115,400円(他に前期の受取利息の源泉徴収税額2,783円が還付されています) (2) 当期の年度決算に基づく年税額(法人税、住民税及び事業税) ① 法人税・・・・・0円 ② 地方法人税・・・0円 ③ 事業税・・・・・0円 ④ 法人県民税・・・22,000円 ⑤ 法人市民税・・・50,000円 ⑥ 受取利息の源泉徴収税額(所得税及び復興特別所得税)・・・2,575円 ※ ①~⑥の合計・・74,575円 (3) 確定納付税額(未払法人税等) ① 法人県民税・・・22,000円 ② 法人市民税・・・50,000円 ※ ①~②の合計・・72,000円 |

(1) 前期の中間納付税額と受取利息の源泉徴収税額が当期に還付されたときの会計処理

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 1,115,400 | 未収入金 | 1,115,400 |

| 普通預金 | 2,783 | 雑収入 | 2,783 |

(2) 当期の年度決算時の会計処理

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 法人税、住民税及び事業税 | 74,575 | 仮払法人税等 | 2,575 |

| 未払法人税等 | 72,000 |

(参考)受取利息の源泉徴収税額(所得税及び復興特別所得税)2,575円の仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 14,239 | 受取利息 | 16,814 |

| 仮払法人税等 | 2,575 |

※ 所得税及び復興特別所得税の税率:15.315%

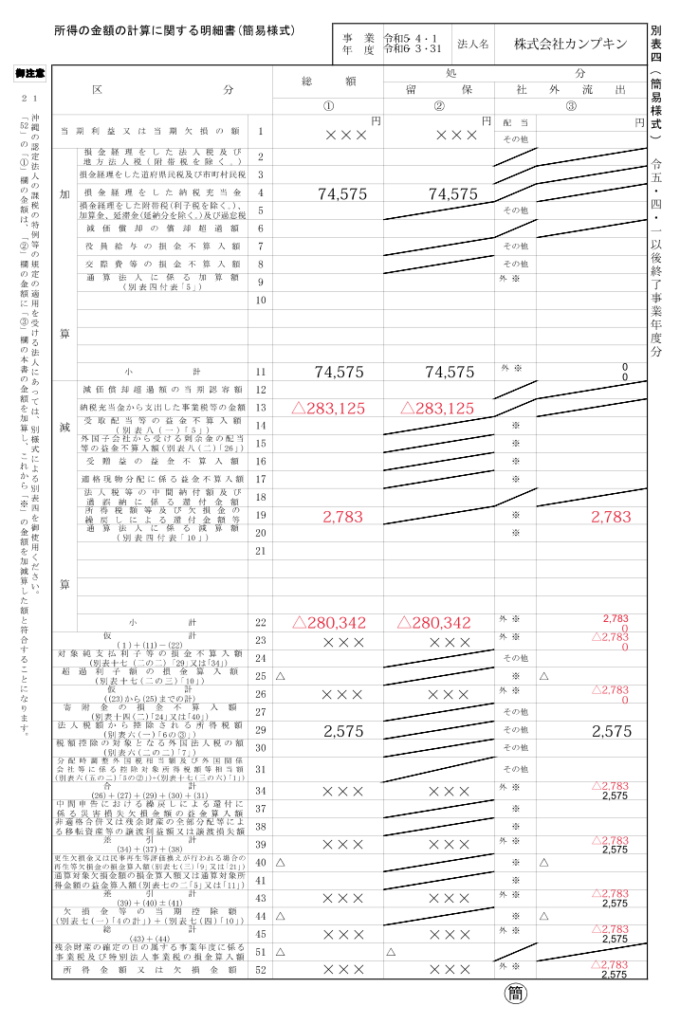

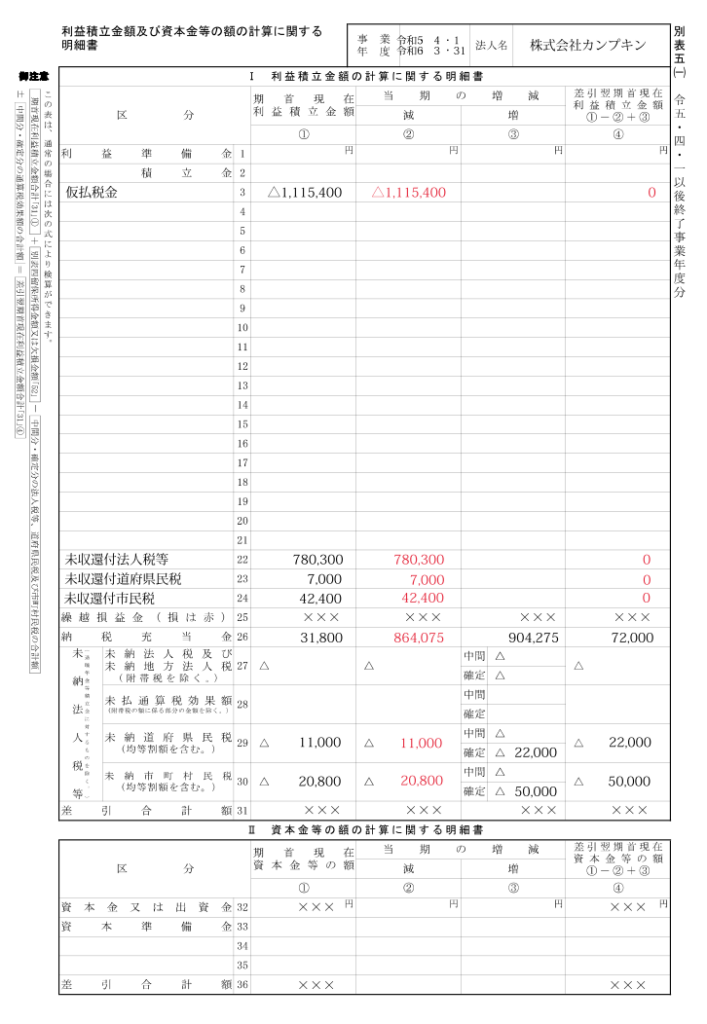

2.別表四、五(一)、五(二)の記載例

上記1の設例における会計処理をした場合の別表四、五(一)、五(二)の記載例は、次のとおりです。

前期に未収計上していた中間納付税額が当期に還付されたときの当期の別表調整のポイントは次のとおりです。

(1) 別表五(二)において、法人税及び地方法人税2番と住民税(道府県民税7番、市町村民税12番)については「期首現在未納税額」①欄の金額(前期の未収還付税額と未払法人税等)を「充当金取崩しによる納付」③欄へ記入します。

また、事業税17番については「当期発生税額」②欄と「充当金取崩しによる納付」③欄に前期の未収還付税額を記入します。

(2) 別表五(一)において、未収還付法人税等22番、未収還付道府県民税23番、未収還付市民税24番については「期首現在利益積立金額」①欄の金額を「当期の増減」欄の「減②」に記入します。

納税充当金26番についても「期首現在利益積立金額」①欄の金額を「当期の増減」欄の「減②」に記入します。

(3) 別表五(二)において、「納税充当金の計算」欄の32番の空欄に「還付法人税等」と記入し、事業税以外の未収還付税額(別表五(一)の22,23,24番の合計金額)を記入します。

一方、同欄の仮払税金消却39番には、事業税も含めた未収還付税額(別表五(一)の△を取った3番の金額)を記入します。

また、別表五(一)において、仮払税金3番について「期首現在利益積立金額」①欄の金額を「当期の増減」欄の「減②」に△を付したまま記入します。

なお、別表四において、未収還付税額を10番の空欄に「仮払税金取崩し」として記入して加算し、同額を18番で減算することもありますが、課税所得の計算には影響がありませんので、強いて記入しなくても差し支えありません。

(4) 別表五(二)において、「納税充当金の計算」欄の損金経理をした納税充当金31番に当期の損益計算書の「法人税、住民税及び事業税」の金額を記入すると、期末納税充当金41番の金額は貸借対照表の「未払法人税等」の金額と一致します。

また、別表五(二)の損金経理をした納税充当金31番の金額を、別表四の損金経理をした納税充当金4番①②に記入します。

(5) 別表四の13番①②の金額283,125円は、前期に未収計上した事業税△285,700円と当期の受取利息の源泉徴収税額2,575円の合計額です。

なお、当期に還付された前期の受取利息の源泉徴収税額2,783円を、19番①③に記入するのを忘れないようにしてください。

3.還付加算金があるとき

法人税等の還付と一緒に、還付加算金を受け取ることがあります。還付加算金はもともと益金に算入されるもので、会計上収益として計上されていれば別表四でも別表五でも調整の必要はありません。