1.1月に満たないときは1月とし、1月に満たない端数があるときは端数を切り捨て

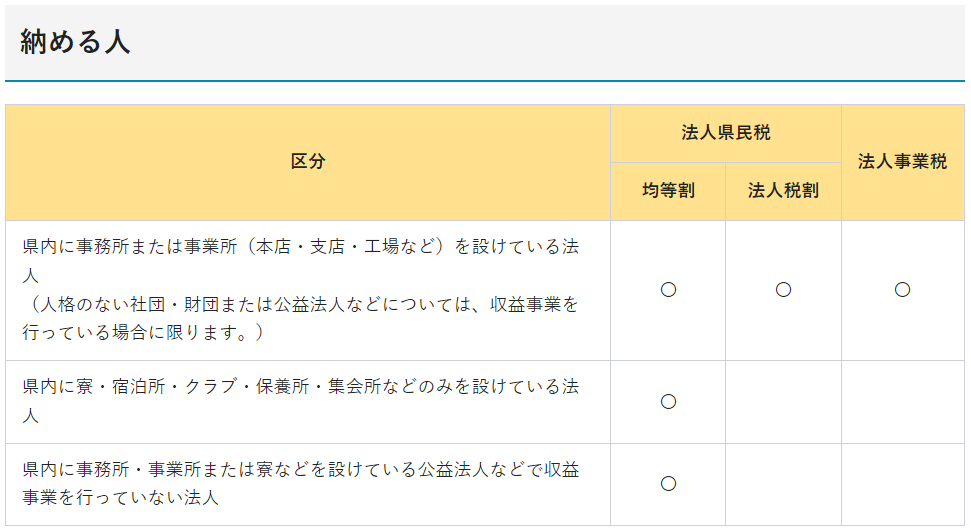

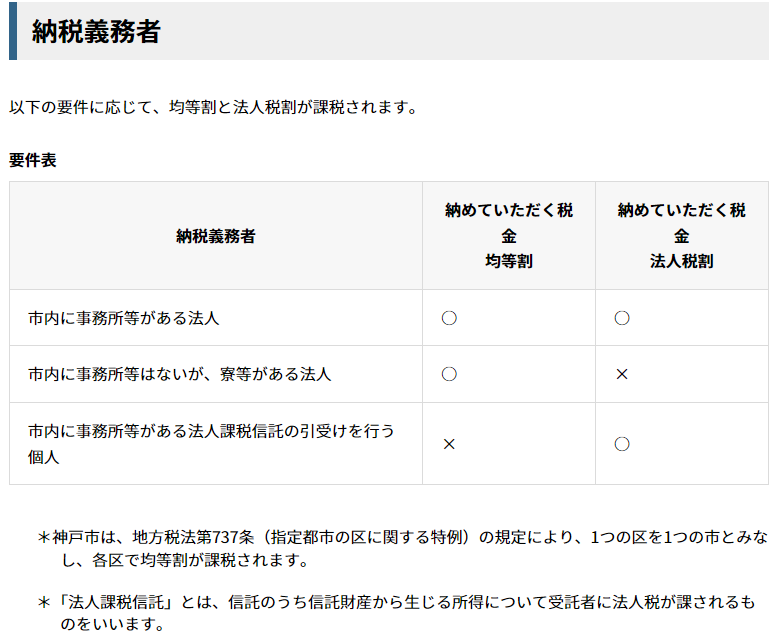

法人が地方団体に納めるべき税金として、法人住民税(都道府県民税と市町村民税)があります。

法人住民税は、都道府県及び市町村に事務所、事業所(以下「事務所等※1」といいます)又は寮等※2を有する法人等に課税され、法人の規模に応じて決まる「均等割」と法人税(国税)の額に応じて決まる「法人税割」とがあります。

法人税割は、黒字で国に法人税を納めている法人に課税されるのに対して、均等割は赤字の法人でも課税されます。

均等割は、事業年度末日現在の資本金等の金額等と従業者数により、都道府県ごと・市町村ごとに年税額が決められており、事務所等又は寮等を有していた月数に応じて計算します。通常は12か月で計算しますが、事業年度中に法人設立や本店移転があった場合等は、暦に従って月数を計算し、これが1月に満たないときは1月とし、1月に満たない端数があるときは端数を切り捨てます。

「1月に満たないときは1月とし」とは、例えばその事業年度における事務所等又は寮等を有していた月数が25日間の場合は、これを1か月とカウントすることをいいます。

「1月に満たない端数があるときは端数を切り捨てます」とは、例えばその事業年度における事務所等又は寮等を有していた月数が11か月と25日の場合は、11か月とカウントすることをいいます。

以下において、事例ごとに均等割の計算方法を確認します。

※1 自己が所有するものか否かにかかわらず、事業の必要から設けられた人的及び物的設備であって、そこで継続して事業が行われる場所をいいます。

※2 宿泊所・クラブ・保養所・集会所その他これらに類するもので、法人が従業者の宿泊・慰安・娯楽等の便宜を図るために常時設けている施設をいいます。したがって、寮等とよばれるものであっても、その実質が独身寮・社員住宅などのように特定の従業者が居住するための施設は含まれません。

2.法人設立事業年度の均等割

例えば、兵庫県神戸市でx1年4月5日に設立した3月決算法人の設立事業年度(x2年3月期)の均等割は、次のように計算します(均等割の年額を、法人県民税22,000円、法人市民税50,000円とします)。

(1) 法人県民税の均等割

22,000円×11か月÷12か月=20,166円→20,100円

※ 月数は、暦に従って計算するとx1年4月からx2年3月までの11か月と26日ですが、4月の26日(4/5~4/30)は切捨てて11か月となります。

(2) 法人市民税の均等割

50,000円×11か月÷12か月=45,833円→45,800円

※ 月数は、暦に従って計算するとx1年4月からx2年3月までの11か月と26日ですが、4月の26日(4/5~4/30)は切捨てて11か月となります。

3.本店移転があった事業年度の均等割

例えば、大阪府東大阪市の3月決算法人が、x1年6月25日に本店を大阪府枚方市に移転した場合のx2年3月期の均等割は、次のように計算します(均等割の年額を、法人府民税20,000円、法人市民税は東大阪市・枚方市ともに50,000円とします)。

(1) 法人府民税の均等割

20,000円×12か月÷12か月=20,000円→20,000円

※ 大阪府内に事務所等を有していた月数は、x1年4月からx2年3月までの12か月です。

(2) 法人市民税の均等割

① 東大阪市の均等割

50,000円×2か月÷12か月=8,333円→8,300円

※ 月数は、暦に従って計算するとx1年4月からx1年6月までの2か月と25日ですが、6月の25日(6/1~6/25)は切捨てて2か月となります。

②枚方市の均等割

50,000円×9か月÷12か月=37,500円→37,500円

※ 月数は、暦に従って計算するとx1年6月からx2年3月までの9か月と5日ですが、6月の5日(6/26~6/30)は切捨てて9か月となります。

法人府民税計算の月数は12か月でしたが、法人市民税計算の月数は2か月+9か月=11か月となります。

4.法人設立と本店移転が同一事業年度の場合の均等割

例えば、大阪府東大阪市でx1年4月5日に設立した3月決算法人が、x1年6月25日に本店を大阪府枚方市に移転した場合のx2年3月期の均等割は、次のように計算します(均等割の年額を、法人府民税20,000円、法人市民税は東大阪市・枚方市ともに50,000円とします)。

(1) 法人府民税の均等割

20,000円×11か月÷12か月=18,333円→18,300円

※ 月数は、暦に従って計算するとx1年4月からx2年3月までの11か月と26日ですが、4月の26日(4/5~4/30)は切捨てて11か月となります。

(2) 法人市民税の均等割

① 東大阪市の均等割

50,000円×1か月÷12か月=4,166円→4,100円

※ 月数は、暦に従って計算するとx1年4月は26日(4/5~4/30)、5月は31日、6月は25日(6/1~6/25)になりますが、4月の26日と6月の25日は1月未満の端数ですので切捨てて1か月となります。

②枚方市の均等割

50,000円×9か月÷12か月=37,500円→37,500円

※ 月数は、暦に従って計算するとx1年6月からx2年3月までの9か月と5日ですが、6月の5日(6/26~6/30)は切捨てて9か月となります。

法人府民税計算の月数は11か月でしたが、法人市民税計算の月数は1か月+9か月=10か月となります。