1.過誤納金は5年度分なら還付可能

償却資産の所有者は、毎年1月1日現在に所有する償却資産の内容を、その年の1月31日までにその償却資産所在の市町村に対して申告をしなければなりません(償却資産の課税標準額が150万円(免税点)未満の場合は課税されませんが、申告は必要です)。

この償却資産の申告が間違っていた場合、例えば既に廃棄済みの資産を誤って申告していた場合などは、修正申告によって過誤納金(本来は納付する必要のない税金)の還付を受けることができます。

過誤納金は、第1期の法定納期限(市町村によって異なりますが、ここでは4月30日とします)から5年以内であれば還付を受けることができます。例えば、2021(令和3)年12月に、過去に廃棄済みの資産を申告していたことが発覚した場合は、2017(平成29)年度~2021(令和3)年度分の固定資産税(償却資産税)について過誤納金の還付を受けることができます。

2.修正申告の方法

修正申告(償却資産申告書の修正)の方法については、特段法令等で規定されていません。そのため、市町村によって対応は異なりますが、概ね以下の2つの方法に分類されると思われます(実際に修正申告をする際は、必ず当該市町村に確認をしてください)。

以下では、機械装置(取得価額80万円)を2020(令和2)年に廃棄していたにもかかわらず、2021(令和3)年度分の償却資産申告書から除外せずに申告していたケースを想定して、修正申告の方法をみていきます。

(1) 誤った申告書を差し換える方法(差換修正)

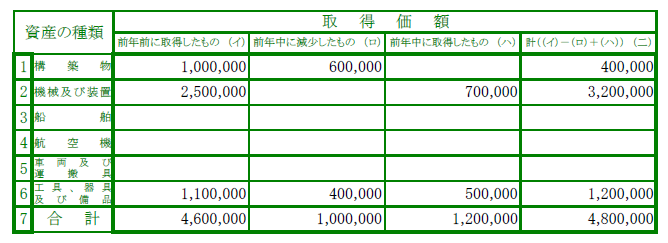

まず、前提として、2021(令和3)年度の申告において、次のような償却資産申告書を提出していたとします。

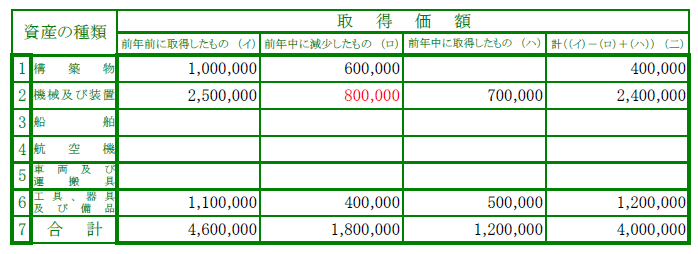

本来であれば、2020(令和2)年に廃棄した機械装置80万円を「前年中に減少したもの(ロ)」の欄に次のように記載して、2021(令和3)年度償却資産申告書を作成すべきでした(同申告書の上欄余白部分に「修正」又は「修正申告」と記載します)。

「差換修正」の方法は、元の誤った申告書を、このように本来あるべき申告書に書き換える方法です。これにより、誤って提出した申告書を正しい申告書に差し換えたことになります。

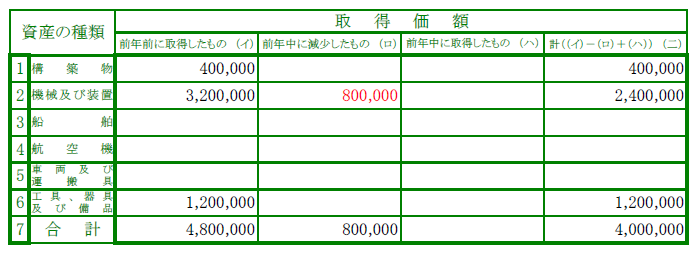

(2) 誤った部分を追加する方法(追加修正)

「追加修正」の方法は、2021(令和3)年度償却資産申告書を、次のように作成する方法です (同申告書の上欄余白部分に「修正」又は「修正申告」と記載します) 。

上記(1)の「差換修正」の方法と見比べると、「前年前に取得したもの(イ)」の欄の金額が異なっています。

「差換修正」の方法 では、2021(令和3)年度の申告前(言い換えると、2020(令和2)年度の申告後)の数字が記載されているのに対し、「追加修正」の方法では、2021(令和3)年度の申告後(誤って提出した2021(令和3)年度償却資産申告書の「計((イ)-(ロ)+(ハ))(ニ)」の欄)の数字が記載されています。これにより、誤って提出した申告書を追加修正したことになります。

3.還付には修正申告の根拠資料の提示が必要

修正申告は上記のように行いますが、修正申告書の提出のみをもって過誤納金が還付されるわけではありません。修正申告の根拠資料、上記の例であれば「廃棄したことを証明する書類(例えば、廃棄業者に引き渡したことが確認できる書類や社内の稟議書など)」の提示も必要です。