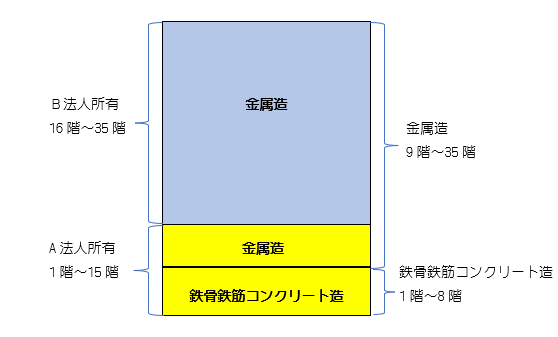

2以上の構造からなる建物(35階建ての高層ビルのうち、1階から8階までが鉄骨鉄筋コンクリート造で、9階から35階までが金属造のもの)の1階から15階までをA法人が取得し、16階から35階までをB法人が取得することになりました。

この場合、A法人が取得する部分の耐用年数は、次のうちどちらで判定するのでしょうか?

(1) 1階から8階までを鉄骨鉄筋コンクリート造で判定し、9階から15階までを金属造で判定する

(2) 1階から15階まですべて金属造で判定する

1.耐通1-2-1(建物の構造の判定)

結論を先に述べると、正解は(2)になります。直感的には、(1)の方が合理的な判定方法のように見えますが、耐用年数の適用等に関する取扱通達1-2-1(建物の構造の判定)では、次のように規定されています。

1-2-1 建物を構造により区分する場合において、どの構造に属するかは、その主要柱、耐力壁又ははり等その建物の主要部分により判定する。

本件建物のように8階までが鉄骨鉄筋コンクリート造、9階から35階までが金属造の高層ビルについては、金属造部分が大部分を占めることから、建物全体が金属造と認められます。

一般に超高層ビルのように下部の一部が鉄骨鉄筋コンクリート造、その他の部分が金属造であって、全体として金属造に該当すると認められる場合において、その一部の所有権を取得したときは、当該部分が鉄骨鉄筋コンクリート造部分であっても、耐用年数を適用する場合の構造の判定に当たっては、耐用年数の適用等に関する取扱通達1-2-2(2以上の構造からなる建物)の適用がある場合を除き、その建物全体の構造により判定することが相当と考えられます。

したがって、本件建物については、 耐用年数の適用等に関する取扱通達1-2-2の適用はありませんので、金属造の建物としてその用途に応じて耐用年数を適用します。

2.耐通1-2-2(2以上の構造からなる建物)

上記のとおり、耐用年数を適用する場合の構造の判定に当たっては、耐用年数の適用等に関する取扱通達1-2-2(2以上の構造からなる建物)の適用がある場合を除き、その建物全体の構造により判定することが相当と考えられますが、 耐用年数の適用等に関する取扱通達1-2-2の内容は、次のとおりです。

1-2-2 一の建物が別表第一の「建物」に掲げる2以上の構造により構成されている場合において、構造別に区分することができ、かつ、それぞれが社会通念上別の建物とみられるもの(例えば、鉄筋コンクリート造り3階建の建物の上に更に木造建物を建築して4階建としたようなもの)であるときは、その建物については、それぞれの構造の異なるごとに区分して、その構造について定められた耐用年数を適用する。