当期の決算で、法人税・住民税・事業税(以下「法人税等」といいます)の年税額が中間納付税額より少なくなった場合は、その差額が還付されます。

中間納付税額が還付される場合の会計処理とそれに伴う税務処理(別表調整)については、いろんな書籍等で解説されていますが、その多くが別表四と別表五(一)の関連を示すに留まり、別表五(二)に言及しているものはあまり見かけません。

また、事業税の税務処理が法人税・住民税と異なるため、事業税と法人税・住民税を分けて解説している書籍等が多いといえます。これは、分けて解説することによって読者の理解を促すという執筆者の意図によるものですが、一方で全体像がつかみにくいという面があります。

以下ではこれらの点を踏まえて、中間納付税額還付金の会計処理とそれに伴う別表四・別表五(一)・別表五(二)の記載例を確認します。

1.中間納付税額還付金の会計処理

当期の決算で、中間(予定)納付した法人税等の税額が還付される場合の会計処理は何通りかありますが、会計処理方法によって別表調整はすべて変わってきます。

中間(予定)納付はあくまでも年度決算に基づいた確定申告の予納であり、すべて確定申告で精算されるものであること、また、簿記学習者の多くが慣れ親しんだ方法であると思われることから、ここでは仮払金として資産計上する方法を採用することとします(具体的な勘定科目は、中間納付税額は「仮払法人税等」、中間納付税額還付金は「未収入金」とします)。

| 【設例】 (1) 当期分の中間納付税額(仮払法人税等) ① 法人税・・・・・707,400円 ② 地方法人税・・・72,900円 ③ 事業税・・・・・285,700円 ④ 法人県民税・・・18,000円(うち均等割11,000円) ⑤ 法人市民税・・・67,400円(うち均等割25,000円) ※ ①~⑤の合計・・1,151,400円 (2) 当期の年度決算に基づく年税額(法人税、住民税及び事業税) ① 法人税・・・・・0円 ② 地方法人税・・・0円 ③ 事業税・・・・・0円 ④ 法人県民税・・・22,000円 ⑤ 法人市民税・・・45,800円 ⑥ 受取利息の源泉徴収税額(所得税及び復興特別所得税)・・・2,783円 ※ ①~⑥の合計・・70,583円 (3) 中間納付税額還付金(未収入金) ① 法人税・・・・・707,400円 ② 地方法人税・・・72,900円 ③ 事業税・・・・・285,700円 ④ 法人県民税・・・7,000円 ⑤ 法人市民税・・・42,400円 ※ ①~⑤の合計・・1,115,400円 (4) 確定納付税額(未払法人税等) ① 法人県民税・・・11,000円 ② 法人市民税・・・20,800円 ※ ①~②の合計・・31,800円 |

(1) 中間納付時の会計処理

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仮払法人税等 | 1,151,400 | 普通預金 | 1,151,400 |

(2) 年度決算時の会計処理

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 法人税、住民税及び事業税 | 70,583 | 仮払法人税等 | 2,783 |

| 未収入金 | 1,115,400 | 仮払法人税等 | 1,151,400 |

| 未払法人税等 | 31,800 |

(参考)受取利息の源泉徴収税額(所得税及び復興特別所得税)2,783円の仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 15,389 | 受取利息 | 18,172 |

| 仮払法人税等 | 2,783 |

※ 所得税及び復興特別所得税の税率:15.315%

2.別表四、五(一)、五(二)の記載例

上記1の設例における会計処理をした場合の別表四、五(一)、五(二)の記載例は、次のとおりです。

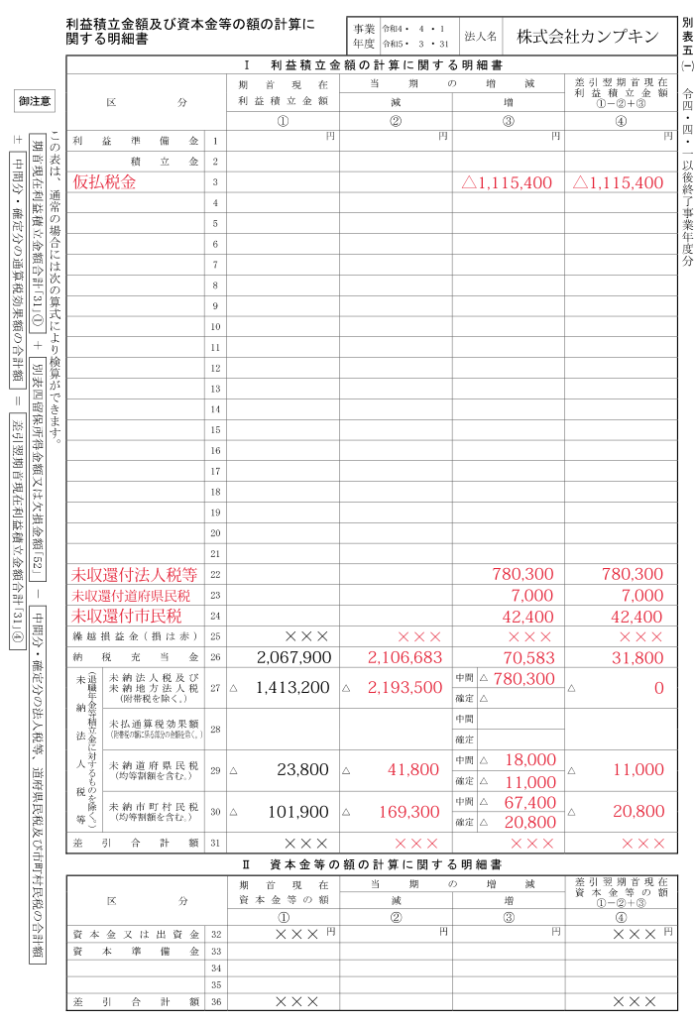

法人税等の中間納付税額の還付金を未収入金で会計処理した場合の別表調整のポイントは次のとおりです。

(1) 中間法人税・地方法人税と中間住民税については、当期の未収計上額を別表四の2番3番の①②で加算し、同額を「仮払税金認定損」として21番の①②で減算します。

また、別表四で減算した仮払税金認定損の金額を、「仮払税金」として別表五(一)の3番の③(増欄)に△を付して記入し、マイナスの積立金として繰越処理をします。

同時に、還付されるべき未収計上額を、「未収還付法人税等」「未収還付道府県民税」「未収還付市民税」として別表五(一)の22番・23番・24番の③(増欄)に記入し、繰越処理をします。

(2) 中間事業税については、当期の未収計上額を別表四で加算せず、「仮払税金認定損」として別表四の21番の①②で減算します。

また、別表四で減算した仮払税金認定損の金額を、「仮払税金」として別表五(一)の3番の③(増欄)に△を付して記入し、マイナスの積立金として繰越処理をします。

(3) 上記(1)(2)における法人税・地方法人税・住民税と事業税の処理の違いは、別表四での加減算にあります。

すなわち、法人税・地方法人税と住民税は別表四で加算・減算するのに対して、事業税は加算せずに減算するだけということです。

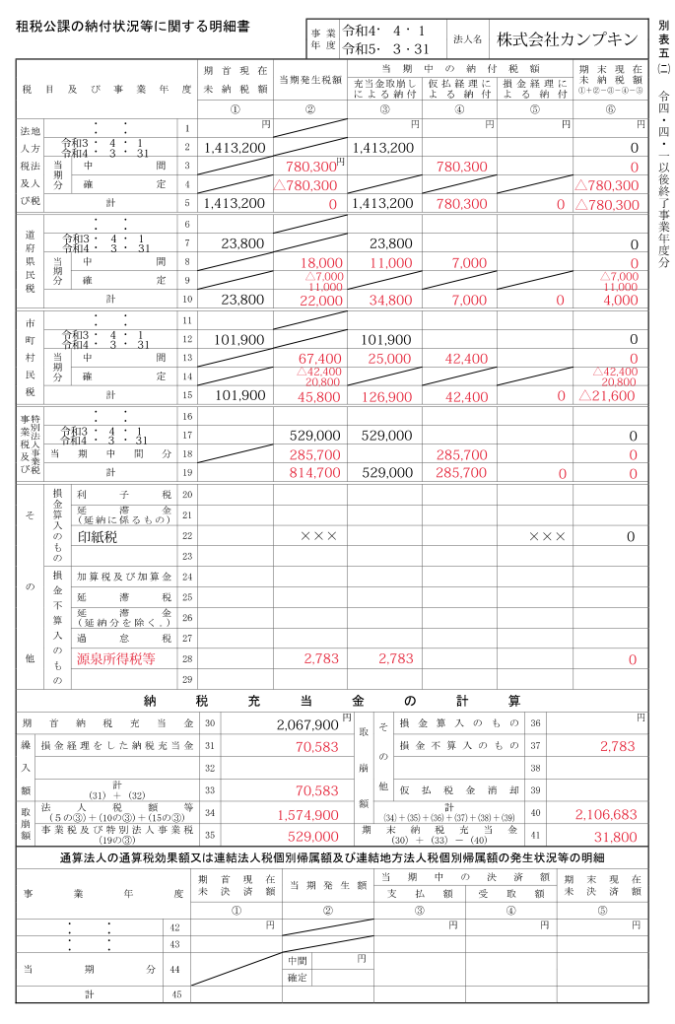

(4) 別表五(二)においては、中間納付した法人税・地方法人税・住民税・事業税のうち、当期の未収計上額を3番・8番・13番・18番の④に記入します。

また、別表五(二)の31番に損益計算書の「法人税、住民税及び事業税」の金額を記入すると、41番の金額は貸借対照表の「未払法人税等」の金額と一致します。

(5) 別表四の13番①②の金額531,783円は、前期に未払計上した事業税529,000円と当期の受取利息の源泉徴収税額2,783円の合計額です。

※ 翌年度に中間納付税額が還付されたときの会計処理と別表調整については、本ブログ記事「翌期の中間法人税等還付金の会計処理と別表四・五(一)・五(二)の記載例」をご参照ください。