基準期間における課税売上高が1,000万円を超えたことにより消費税の課税事業者となる事業者は、「消費税課税事業者届出書」(以下「課税事業者届出書」といいます)を提出することとされています。

課税事業者届出書の提出先は「納税地を所轄する税務署長」、提出時期は「事由が生じた場合、速やかに」とされています。

例えば、免税事業者のX年における課税売上高が1,000万円を超えると、(X+2)年からその免税事業者は課税事業者になりますので、X年の課税売上高が確定した後、速やかに課税事業者届出書を提出します。

このように課税事業者届出書は、免税事業者が課税事業者になることを税務署に届け出る手続きです。

ところで、事業者の中には、課税売上高が1,000万円以下で本来は免税事業者であっても、取引先等との関係でインボイス発行事業者として登録し、消費税の課税事業者となった者もいます。

では、このようなインボイス発行事業者の基準期間における課税売上高が1,000万円を超えることとなった場合、課税事業者届出書の提出は必要でしょうか?

答えは「不要」です。

インボイス発行事業者は、基準期間における課税売上高が1,000万円を超えるか否かにかかわらず課税事業者となることから、「消費税課税事業者選択届出書」を提出した事業者と同様に※、インボイス発行事業者の登録を受けている課税期間(登録日の属する課税期間の翌課税期間以後の課税期間に限ります)については、課税事業者届出書を提出しなくても差し支えないこととされています。

つまり、インボイス発行事業者は既に課税事業者ですので、登録後も引き続いて課税事業者である限り、基準期間における課税売上高が1,000万円を超えることとなっても、そのことを税務署に届け出る必要はないということです。

※「消費税課税事業者選択届出書」を提出している事業者においても、当該届出書を提出した日の属する課税期間の翌課税期間以後の課税期間については、その基準期間における課税売上高が1,000万円を超えるかどうかにかかわらず課税事業者となることから、課税事業者届出書は提出しなくても差し支えないこととされています(消費税法基本通達17-1-1)。

タグ: 消費税課税事業者選択届出書

特定非常災害に係る消費税の届出等に関する特例

災害の被災者には、災害減免法、国税通則法において、税の軽減免除や申告期限の延長が措置されています。

消費税ではこれらに加えて、①やむを得ない事情がある場合の届出特例(宥恕規定)、②特定非常災害の届出特例、③簡易課税制度に係る災害特例が設けられています。

今回は、このうちの②特定非常災害の届出特例について確認します。

※ ①やむを得ない事情がある場合の届出特例(宥恕規定)については、本ブログ記事「消費税課税事業者選択届出書の提出を失念した場合の対応方法」をご参照ください。

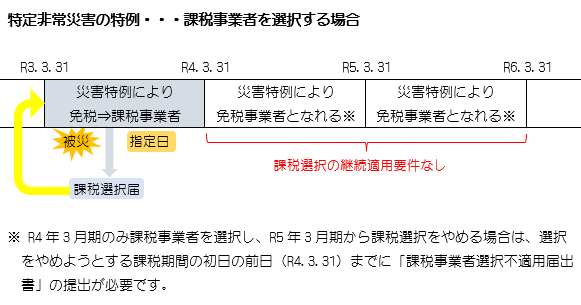

1.特定非常災害の指定を受けた場合の特例

特定非常災害※1の被災事業者※2が、その被害を受けたことによって、被災日※3を含む課税期間以後の課税期間について、指定日※4までに所轄税務署長に「消費税課税事業者選択届出書(又は選択不適用届出書)」「消費税簡易課税制度選択届出書(又は選択不適用届出書)」を提出すれば、その適用を受けよう(又はやめよう)とする課税期間の初日の前日に提出があったものとみなし、適用を受ける(又はやめる)ことができます。

※1 「特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律」2条1項の規定により、特定非常災害として指定された非常災害。

※2 特定非常災害により申告期限等が延長される(国税通則法11条)こととなる地域に納税地を有する事業者、又はその他の地域に納税地を有する事業者のうち特定非常災害により被災した事業者。

※3 事業者が特定非常災害により被災事業者となった日。

※4 特定非常災害の状況及び特定非常災害により申告に関する期限の延長の状況を勘案して国税庁長官が定める日。

この特例により、例えば、次のようなことが可能になります。

(1) 免税事業者が、被害を受けた設備を買い換えるため、課税事業者を選択して原則課税により申告を行い還付を受けた後、課税事業者の選択をやめて免税事業者になることができます。

(2) 簡易課税を選択している事業者が、特定非常災害により相当な損失を受け、緊急な設備投資等を行う場合には、簡易課税制度の適用をやめて原則課税により申告を行うことができます。

なお、この特例措置の規定に基づく届出書には、その特例の適用を受け、又はやめようとする開始課税期間を明記するとともに、この特例による届出であることを明らかにするため、届出書の参考事項欄等に特定非常災害の被災事業者である旨を記載します(消基通19-1-5)。

また、被災事業者となった新設法人又は特定新規設立法人が国税通則法11条の規定の適用を受けたものでない場合には、この特例の適用を受けようとする旨等を記載した届出書を、設立当初の基準期間がない事業年度のうち最後の事業年度終了の日と指定日とのいずれか遅い日までに所轄税務署長に提出する必要があります(措法86の5④、措規37の3の2①)。

2.継続適用等の解除

(1) 課税事業者選択、簡易課税制度選択

被災事業者が指定日までに提出する課税事業者選択届出書、課税事業者選択不適用届出書、簡易課税制度選択届出書又は簡易課税制度選択不適用届出書については、次の取扱いは適用されません。

① 課税事業者を選択した場合の2年間の継続適用の取扱い

② 簡易課税制度を選択した場合の2年間の継続適用の取扱い

③ 課税事業者を選択した事業者が、調整対象固定資産の仕入れ等をして一般課税により申告した場合に、3年間継続して課税事業者となり一般課税による申告が義務付けられる取扱い

したがって、被災事業者は、2年間継続適用の要件及び3年間継続適用の要件という制限に関係なく、課税事業者選択不適用届出書を提出することができます。

また、簡易課税制度選択届出書及び簡易課税制度選択不適用届出書の提出についても、提出の制限はありません。

(2) 新設法人、特定新規設立法人

新設法人又は特定新規設立法人(いずれも基準期間のない法人)が被災事業者となった場合には、次の取扱いは適用されません。

① 新設法人が調整対象固定資産の仕入れ等をして一般課税により申告した場合に、3年間継続して課税事業者となり一般課税による申告が義務付けられる取扱い

② 特定新規設立法人が調整対象固定資産の仕入れ等をして一般課税により申告した場合に、3年間継続して課税事業者となり一般課税による申告が義務付けられる取扱い

したがって、基準期間ができて以後の事業年度については、3年間の制限に関係なく事業者免税点制度の適用が可能となり、免税事業者となるかどうかは、原則通り、基準期間における課税売上高、特定期間における課税売上高、課税事業者選択届出書の提出の有無等によって判定することとなります(消基通19-1-4)。

また、簡易課税制度選択届出書の提出についても、制限はありません。

なお、被災事業者となった新設法人又は特定新規設立法人が国税通則法11条の規定の適用を受けたものでない場合には、この特例の適用を受けようとする旨等を記載した届出書を、設立当初の基準期間がない事業年度のうち最後の事業年度終了の日と指定日とのいずれか遅い日までに所轄税務署長に提出する必要があります(措法86の5④、措規37の3の2①、消基通19-1-3)。

(3) 高額特定資産を取得した場合

被災事業者が、「被災日前に高額特定資産の仕入れ等を行った場合」又は「被災日から指定日以後2年を経過する日の属する課税期間の末日までの間に高額特定資産の仕入れ等を行った場合」に該当するときは、被災日の属する課税期間以後の課税期間については、次の取扱いは適用されません。

高額特定資産の仕入れ等をした場合に3年間継続して課税事業者となり一般課税による申告が義務付けられる取扱い

したがって、被災日の属する課税期間以後の課税期間については、3年間の制限に関係なく事業者免税点制度の適用が可能となり、免税事業者となるかどうかは、原則通り、基準期間における課税売上高、特定期間における課税売上高、課税事業者選択届出書の提出の有無等によって判定することとなります。

また、簡易課税制度選択届出書の提出についても、制限はありません。

なお、この特例を適用する被災事業者が国税通則法11条の規定の適用を受けたものでない場合には、この特例の適用を受けようとする旨等を記載した届出書を、高額特定資産の仕入れ等の日の属する課税期間の末日と指定日とのいずれか遅い日までに所轄税務署長に提出する必要があります(措法86の5⑤、措規37の3の2②、消基通19-1-3)。

3.仮決算による中間申告書の取扱い

被災事業者が、この特例の適用を受けて「簡易課税制度選択届出書」又は「簡易課税制度選択不適用届出書」を提出した場合において、その提出前にその課税期間に係る仮決算による中間申告書を提出しているときは、仕入控除税額は一般課税と簡易課税で異なることとなりますが、すでに提出された中間申告書については、その仕入控除税額を修正する必要はありません。

間違って提出した消費税の選択届出書は取下げ可能?

消費税の課税事業者選択届出書や簡易課税制度選択届出書の効力は、通常はこれらの届出書を提出した課税期間の翌課税期間の初日から発生します。

もし、間違ってこれらの届出書を提出してしまった場合、翌課税期間は必ず課税事業者として納税義務が発生するのでしょうか?あるいは、簡易課税制度を必ず適用しなければならないのでしょうか?

今回はこのような事例について述べていきます。

1.届出書を提出した課税期間の末日までに取下書を提出する!

私が以前に勤めていた会計事務所で実際にあった事例ですが、消費税課税事業者届出書を提出しようとしていたところ、間違って消費税課税事業者選択届出書を提出してしまったということがありました。届出書のタイトルや内容をよく確認せずに出してしまったケアレスミスでした。

このような場合、本来は免税事業者であったのに、翌課税期間から消費税の納税義務は発生するのでしょうか?

答えは「否」です。

消費税課税事業者選択届出書は提出した課税期間の末日まで(選択の効力が発生するまで)は、その取下げが可能であると解されています(簡易課税制度選択届出書も同じ)。

つまり、翌課税期間が始まる前であれば効力は生じていないため、選択届出書を取下げることができます。

具体的には、取下げを申請する旨、同届出書を提出した日付等を記載した下記の書面(いわゆる「取下書」)を税務署に郵送・持参によって提出します(電子での提出はできません)。法律に照らした手続きではないため、所定のフォーマット等はありません。

| 消費税課税事業者選択届出書の取下書 |

| ○○税務署長殿 |

| 令和○年○月○日 |

| 整理番号:○○○○○○○○ |

| 利用者識別番号:○○○○○○○○ |

| 本店所在地:○○○○○○○○○○ |

| 電話番号:○○○○○○○○○○ |

| 商号:株式会社○○ |

| 代表取締役:○○○○ 印 |

| 記 |

| 令和〇年〇月〇日に電子申請にて提出しました下記書類を取り下げます。 |

| 「消費税課税事業者選択届出書」 |

| 尚、参考資料として当該取下げ書面の控えを添付させて頂きます。 |

| 以上 |

ただし、設立1期目から課税事業者を選択する届出書を提出した場合には、その提出時において効力が生じてしまっているため、その届出書を取下げることはできません。

※関連記事:「消費税の各種届出書の提出期限と効力」

2.新型コロナウイルス感染症の影響による課税事業者選択届出の特例

新型コロナウイルス感染症の影響で2020年(令和2年)2月1日から2021年(令和3年)1月31日までの期間のうち、任意の期間(1か月以上)の収入が前年同期比おおむね50%以上減少した事業者が、申告期限までに申請書を提出し、税務署長の承認を受けた場合は、課税期間開始後でも消費税の課税事業者を選択又はやめることができる特例が設けられます。

この特例で課税事業者を選択した課税期間の翌課税期間において、課税事業者の選択をやめることも可能です。

なお、本特例の実施については、関係法案が国会で成立すること等が前提となります。

※2020年(令和2年)4月30日に 「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律案」が成立・公布・施行されました。