災害の被災者には、災害減免法、国税通則法において、税の軽減免除や申告期限の延長が措置されています。

消費税ではこれらに加えて、①やむを得ない事情がある場合の届出特例(宥恕規定)、②特定非常災害の届出特例、③簡易課税制度に係る災害特例が設けられています。

今回は、このうちの②特定非常災害の届出特例について確認します。

※ ①やむを得ない事情がある場合の届出特例(宥恕規定)については、本ブログ記事「消費税課税事業者選択届出書の提出を失念した場合の対応方法」をご参照ください。

1.特定非常災害の指定を受けた場合の特例

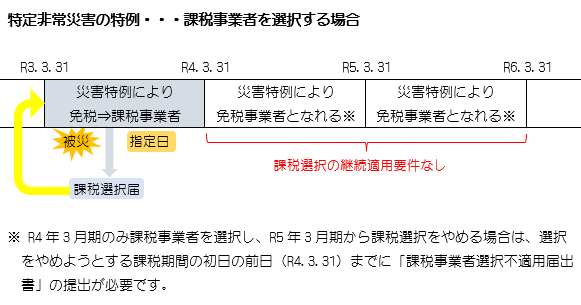

特定非常災害※1の被災事業者※2が、その被害を受けたことによって、被災日※3を含む課税期間以後の課税期間について、指定日※4までに所轄税務署長に「消費税課税事業者選択届出書(又は選択不適用届出書)」「消費税簡易課税制度選択届出書(又は選択不適用届出書)」を提出すれば、その適用を受けよう(又はやめよう)とする課税期間の初日の前日に提出があったものとみなし、適用を受ける(又はやめる)ことができます。

※1 「特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律」2条1項の規定により、特定非常災害として指定された非常災害。

※2 特定非常災害により申告期限等が延長される(国税通則法11条)こととなる地域に納税地を有する事業者、又はその他の地域に納税地を有する事業者のうち特定非常災害により被災した事業者。

※3 事業者が特定非常災害により被災事業者となった日。

※4 特定非常災害の状況及び特定非常災害により申告に関する期限の延長の状況を勘案して国税庁長官が定める日。

この特例により、例えば、次のようなことが可能になります。

(1) 免税事業者が、被害を受けた設備を買い換えるため、課税事業者を選択して原則課税により申告を行い還付を受けた後、課税事業者の選択をやめて免税事業者になることができます。

(2) 簡易課税を選択している事業者が、特定非常災害により相当な損失を受け、緊急な設備投資等を行う場合には、簡易課税制度の適用をやめて原則課税により申告を行うことができます。

なお、この特例措置の規定に基づく届出書には、その特例の適用を受け、又はやめようとする開始課税期間を明記するとともに、この特例による届出であることを明らかにするため、届出書の参考事項欄等に特定非常災害の被災事業者である旨を記載します(消基通19-1-5)。

また、被災事業者となった新設法人又は特定新規設立法人が国税通則法11条の規定の適用を受けたものでない場合には、この特例の適用を受けようとする旨等を記載した届出書を、設立当初の基準期間がない事業年度のうち最後の事業年度終了の日と指定日とのいずれか遅い日までに所轄税務署長に提出する必要があります(措法86の5④、措規37の3の2①)。

2.継続適用等の解除

(1) 課税事業者選択、簡易課税制度選択

被災事業者が指定日までに提出する課税事業者選択届出書、課税事業者選択不適用届出書、簡易課税制度選択届出書又は簡易課税制度選択不適用届出書については、次の取扱いは適用されません。

① 課税事業者を選択した場合の2年間の継続適用の取扱い

② 簡易課税制度を選択した場合の2年間の継続適用の取扱い

③ 課税事業者を選択した事業者が、調整対象固定資産の仕入れ等をして一般課税により申告した場合に、3年間継続して課税事業者となり一般課税による申告が義務付けられる取扱い

したがって、被災事業者は、2年間継続適用の要件及び3年間継続適用の要件という制限に関係なく、課税事業者選択不適用届出書を提出することができます。

また、簡易課税制度選択届出書及び簡易課税制度選択不適用届出書の提出についても、提出の制限はありません。

(2) 新設法人、特定新規設立法人

新設法人又は特定新規設立法人(いずれも基準期間のない法人)が被災事業者となった場合には、次の取扱いは適用されません。

① 新設法人が調整対象固定資産の仕入れ等をして一般課税により申告した場合に、3年間継続して課税事業者となり一般課税による申告が義務付けられる取扱い

② 特定新規設立法人が調整対象固定資産の仕入れ等をして一般課税により申告した場合に、3年間継続して課税事業者となり一般課税による申告が義務付けられる取扱い

したがって、基準期間ができて以後の事業年度については、3年間の制限に関係なく事業者免税点制度の適用が可能となり、免税事業者となるかどうかは、原則通り、基準期間における課税売上高、特定期間における課税売上高、課税事業者選択届出書の提出の有無等によって判定することとなります(消基通19-1-4)。

また、簡易課税制度選択届出書の提出についても、制限はありません。

なお、被災事業者となった新設法人又は特定新規設立法人が国税通則法11条の規定の適用を受けたものでない場合には、この特例の適用を受けようとする旨等を記載した届出書を、設立当初の基準期間がない事業年度のうち最後の事業年度終了の日と指定日とのいずれか遅い日までに所轄税務署長に提出する必要があります(措法86の5④、措規37の3の2①、消基通19-1-3)。

(3) 高額特定資産を取得した場合

被災事業者が、「被災日前に高額特定資産の仕入れ等を行った場合」又は「被災日から指定日以後2年を経過する日の属する課税期間の末日までの間に高額特定資産の仕入れ等を行った場合」に該当するときは、被災日の属する課税期間以後の課税期間については、次の取扱いは適用されません。

高額特定資産の仕入れ等をした場合に3年間継続して課税事業者となり一般課税による申告が義務付けられる取扱い

したがって、被災日の属する課税期間以後の課税期間については、3年間の制限に関係なく事業者免税点制度の適用が可能となり、免税事業者となるかどうかは、原則通り、基準期間における課税売上高、特定期間における課税売上高、課税事業者選択届出書の提出の有無等によって判定することとなります。

また、簡易課税制度選択届出書の提出についても、制限はありません。

なお、この特例を適用する被災事業者が国税通則法11条の規定の適用を受けたものでない場合には、この特例の適用を受けようとする旨等を記載した届出書を、高額特定資産の仕入れ等の日の属する課税期間の末日と指定日とのいずれか遅い日までに所轄税務署長に提出する必要があります(措法86の5⑤、措規37の3の2②、消基通19-1-3)。

3.仮決算による中間申告書の取扱い

被災事業者が、この特例の適用を受けて「簡易課税制度選択届出書」又は「簡易課税制度選択不適用届出書」を提出した場合において、その提出前にその課税期間に係る仮決算による中間申告書を提出しているときは、仕入控除税額は一般課税と簡易課税で異なることとなりますが、すでに提出された中間申告書については、その仕入控除税額を修正する必要はありません。