2025(令和7)年度税制改正において、物価上昇局面における税負担の調整や就業調整対策の観点から、以下の所得税の改正が行われました。

(1) 基礎控除の引き上げ※1

(2) 給与所得控除の引き上げ※1

(3) 特定親族特別控除の創設※2

(4) 扶養親族等の所得要件の引き上げ※3

これらの改正は、原則として2025(令和7)年12月1日に施行され、2025(令和7)年分以後の所得税から適用されます。

したがって、上記(1)~(4)の改正は、2025(令和7)年11月までに支給する給与の源泉徴収事務には影響がなく、同年12月に行う年末調整で適用されることになります。

具体的には、(1)については、改正後の基礎控除額に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」によって計算した源泉徴収税額との精算を行います。

(2)については、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」によって計算した源泉徴収税額との精算を行います。

(3)については、年末調整で特定親族特別控除の適用を受けようとする人から、「給与所得者の特定親族特別控除申告書」を提出してもらう必要があります。

(4)については、12月1日以後に支給する給与から適用し、この改正により扶養親族等の要件を満たすこととなった親族等に係る扶養控除等の適用を受ける人から「給与所得者の扶養控除等(異動)申告書」を提出してもらう必要があります。

このように、12月に行う年末調整においては、令和7年度税制改正による改正後の「基礎控除」、「年末調整等のための給与所得控除後の給与等の金額の表」、「特定親族特別控除」及び「扶養親族等の所得要件」(以下「新法令」といいます)が適用されることになります。

ここで注意を要するのは、年末調整は、給与の支払者がその年最後に給与の支払をする際に行うこととされている点です。

そのため、令和7年11月30日までに死亡退職した人、退職はしていませんが12月に給与・賞与の支給がなかったアルバイト・パートの人や休職中の正規社員、海外の支店等への転勤などにより非居住者となり居住者としての給与・賞与の支給が12月になかった人などの年末調整においては、新法令は適用されません。

この場合は、改正前の旧法令により年末調整を行うこととなりますのでご注意ください(例えば、年末調整の対象となる給与収入2,000万円以下の人の基礎控除額は48万円となります)。

なお、新法令(改正後の控除等)の適用を受けることができなかった人が新法令の適用を受けるためには、確定申告をする必要があります。

※1 基礎控除・給与所得控除の改正については、「基礎控除・給与所得控除の引き上げと源泉徴収事務・年収の壁への影響(令和7年度税制改正)」をご参照ください。

※2 特定親族特別控除の創設については、「特定親族特別控除の創設と源泉徴収事務への影響(令和7年度税制改正)」をご参照ください。

※3 扶養親族等の所得要件の改正については、「扶養親族等の所得要件・住宅借入金等特別控除・生命保険料控除の見直し(令和7年度税制改正)」をご参照ください。

タグ: 源泉所得税

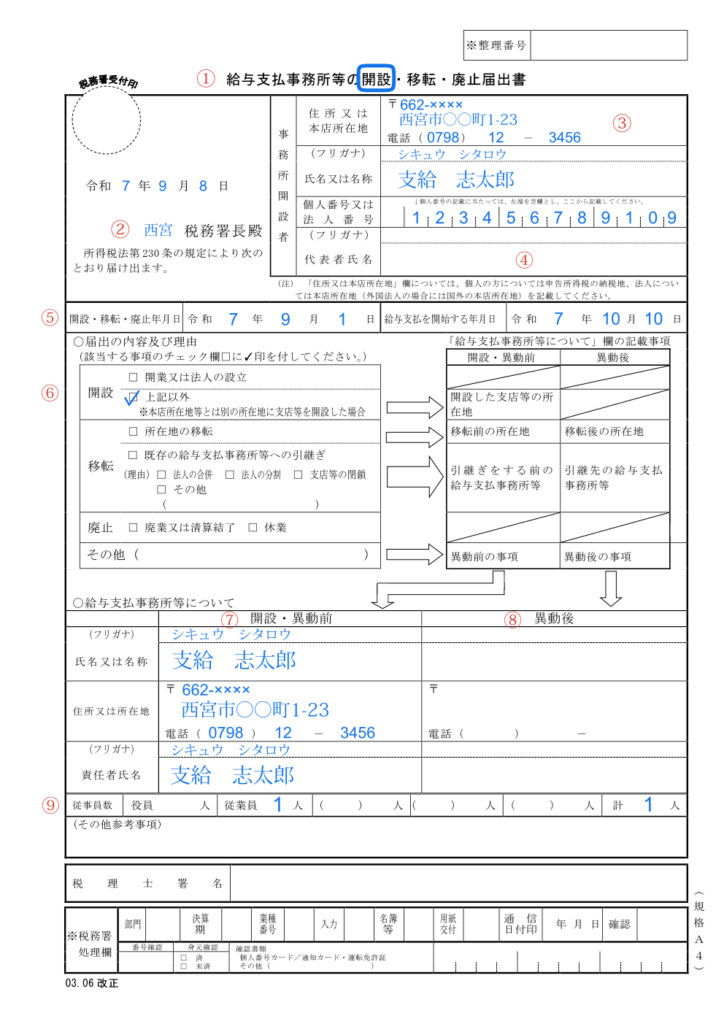

個人が開業して1年後に従業員を雇う場合の「給与支払事務所等の開設届」と「納期の特例承認申請書」の書き方・記載例

個人が開業して、しばらくの間は1人で事業をしていましたが、その事業が軌道に乗ってきたため従業員を雇って給与を支給することになった場合は、所轄税務署に「給与支払事務所等の開設・移転・廃止届出書」を提出する必要があります※。

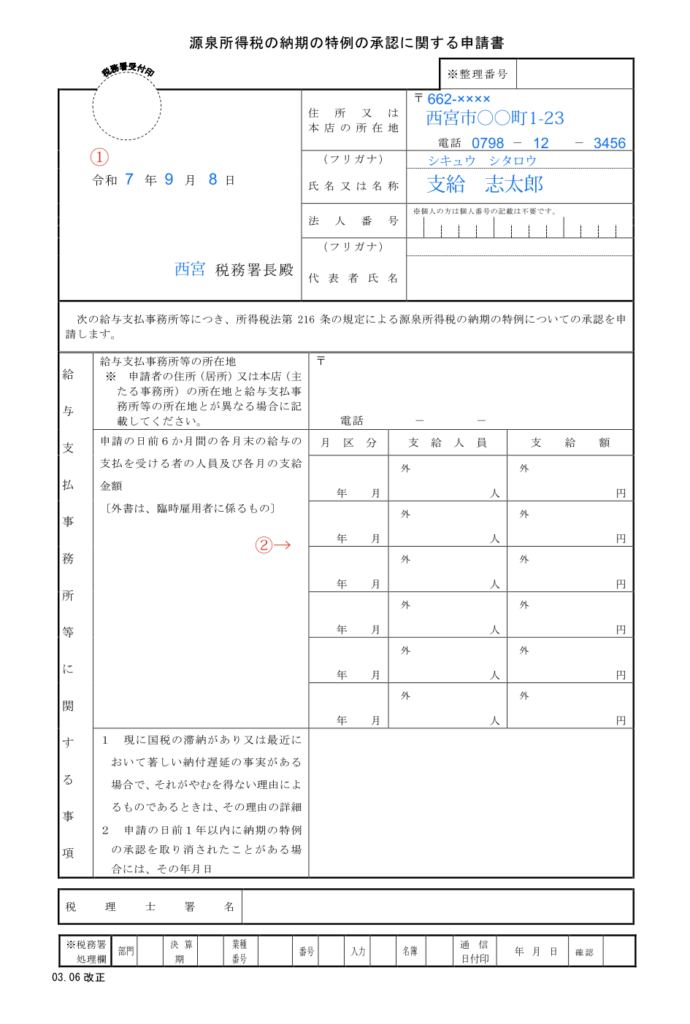

また、給与から源泉徴収した所得税は、原則として徴収した日の翌月10日までに納付しなければなりませんが、「源泉所得税の納期の特例の承認に関する申請書」を所轄税務署に提出することで、半年分を年2回にまとめて納付することができます(1月~6月分は7月10日までに、7月~12月分は翌年1月20日までに納付します)。

以下では、開業後すぐではなく、開業後一定期間が経過してから給与の支給を開始する場合の「給与支払事務所等の開設届」と「納期の特例承認申請書」の書き方を確認します。

※ 提出しなくてもペナルティはありませんが、税務署に給与支払者(源泉徴収義務者)として認識されませんので、源泉所得税の納付書や年末調整関係書類が送られてきません。その結果、源泉所得税の納付もれ等につながる危険があります。

1.給与支払事務所等の開設届の書き方と記載例

給与支払事務所等の開設届は、給与の支払者が国内において給与等の支払事務を取り扱う事務所等を開設した場合に、開設の事実があった日から1か月以内に税務署に提出するものです※。

以下の記載例を見ながら、給与支払事務所等の開設届の書き方を確認します。

※ 個人が、新たに事業を始めたり事業を行うために事務所等を設けた場合には、「個人事業の開業・廃業等届出書」(いわゆる開業届)を所轄税務署長に提出することになっていますので(所得税法229条)、開業時に給与支払事務所等の開設届出書を提出する必要はありません(所得税法230条)。

① タイトルの「給与支払事務所等の開設・移転・廃止届出書」の「開設」の文字を〇で囲みます。

② 開設した給与支払事務所等の所在地の所轄税務署名を記載します。

③ 個人事業者は、申告所得税の納税地を記載します。

④ 個人事業者は、記載不要です。

⑤ 「開設・移転・廃止年月日」欄は、給与支払事務所等を開設した年月日を、「給与支払を開始する年月日」欄は、給与支払事務所等を開設した月中に給与の支払が開始されない場合に、給与の支払を開始した日(又は開始予定日)を記載します。上記記載例では、給与の締め日を月末、給与の支給日を翌月10日としています。

⑥ 「開設」」の内容に応じて該当するものにレ印を付けます。開業と同時に給与支払事務所等を設ける場合は「開業又は法人の設立」欄にレ印を付けますが(ただし、個人は開業届を提出することになっていますので開業時の開設届の提出は基本的に不要です)、開業後一定期間が経過してから設ける場合は「上記以外」にレ印を付けます。

⑦ 「開設・異動前」欄に、給与支払事務所等の開設者の氏名・住所等を記載します。

⑧ 「異動後」欄は、「開設」の場合は記載不要です。

⑨ 「従事員数」欄には、給与等を支払う職種別の人員数を記載します。「計」も忘れずに記載してください。

2.納期の特例承認申請書の書き方と記載例

源泉所得税の納期の特例の適用を受けることができるのは、給与等の支払を受ける人の人数が常時10人未満である給与支払者(源泉徴収義務者)です。

「常時10人未満」というのは、平常の状態において10人に満たないということであって、多忙な時期等において臨時に雇い入れた人がいるような場合には、その人数を除いた人数が10人未満ということです。

詳細については、「納期の特例の要件である『常時10人未満』とは?」をご参照ください。

以下の記載例を見ながら、納期の特例承認申請書の書き方を確認します。

① 提出年月日を記載します。提出した月(令和7年9月)の翌月末日までに税務署長から承認又は却下の通知がない場合には、その日の属する月(令和7年10月)支払分の給与等から納期の特例の対象となります。詳細については、「納期の特例はいつから適用される?」をご参照ください。

② 申請の日前6か月間(令和7年3月~令和7年8月)に給与は支給していませんので、空欄のまま提出します。

ホステス等に支払う報酬・料金の源泉徴収税額の計算方法

ホステス等に報酬・料金を支払うときは、所得税および復興特別所得税(以下「所得税等」といいます)を源泉徴収しなければなりません。

業務委託契約を締結したホステス等に支払う報酬・料金は基本的には外注費に該当し※、このようなホステス等の報酬に係る所得税等の源泉徴収税額の計算方法は、源泉徴収税額表を用いて計算する給与や賞与の場合と異なります。

以下では、ホステス等に支払う報酬・料金の源泉徴収税額の計算方法を確認します。

※ ただし、その内容が給与や賞与に該当するものについては、外注費(事業所得や雑所得)ではなく給与所得として源泉徴収を行います。

外注費と給与のどちらに該当するかについては、「外注費か給与か・・・国税庁の判断基準」をご参照ください。

1.ホステス等の報酬とは?

ホステス等に支払う報酬・料金として、所得税等を源泉徴収しなければならないのは、次に該当する場合です。

(1) バーやキャバレーの経営者が、そこで働くホステスなどに報酬・料金を支払う場合

(2) いわゆるバンケットホステス・コンパニオン等※を、ホテル、旅館その他飲食をする場所に派遣して接待等の役務の提供を行わせることを内容とする事業を営む者が、そのバンケットホステス・コンパニオン等に報酬・料金を支払う場合

※ バンケットホステス・コンパニオン等とは、ホテル、旅館、飲食店その他飲食をする場所で行われるパーティー等の飲食を伴う会合において、専ら客の接待等の役務の提供を行うことを業務とする人をいいます。

2.ホステス報酬の源泉徴収税額の計算方法

(1) 月払いの場合

源泉徴収すべき所得税等の額は、報酬・料金の額から同一人に対し1回に支払われる金額について、5千円にその報酬・料金の「計算期間の日数」を乗じて計算した金額(同月中に給与等の支払がある場合には、その計算した金額からその計算期間の給与等の支給額を控除した金額)を差し引いた残額に10.21パーセントの税率を乗じて算出します。

(注)求めた税額に1円未満の端数があるときは、これを切り捨てます。

なお、「計算期間の日数」とは、「営業日数」または「出勤日数」ではなく、ホステス報酬の支払金額の計算の基礎となった期間の初日から末日までの全日数です。

源泉徴収税額={(ホステス報酬-5千円×計算期間の日数)-給与等の支給額}×10.21%

具体的には、以下のように計算します。

〈計算例〉

・ホステス報酬の支払金額:30万円

・ホステス報酬の支払金額の計算の基礎期間:7月1日から7月31日(31日間)

・営業日数:25日間

・出勤日数:10日間

・7月中の給与支給額:なし

源泉徴収税額=(30万円-5千円×31日)×10.21%=14,804円(1円未満切り捨て)

(2) 日払いの場合

上記(1)の計算例は、ホステス報酬を月払い(月末締・翌月10日払い等)することを前提としていましたが、ホステス報酬をその日のうちに支払う日払いのケースもあります。

この場合の源泉徴収税額は、どのように計算するのでしょうか?

源泉徴収すべき所得税等の額は、報酬・料金の額から同一人に対し1回に支払われる金額について計算することとなっていますので、日払いの場合の「計算期間の日数」は1日となり、報酬を支給する毎に源泉徴収をしなければなりません。

源泉徴収税額={(ホステス報酬-5千円)-給与等の支給額}×10.21%

具体的には、以下のように計算します。

〈計算例〉

・ホステス報酬の支払金額:3万円

・ホステス報酬の支払金額の計算の基礎期間:7月1日から7月31日(31日間)

・営業日数:25日間

・出勤日数:1日(7月7日)

・7月7日の給与支給額:なし

源泉徴収税額=(3万円-5千円)×10.21%=2,552円(1円未満切り捨て)

3.留意事項

ホステス等に支払った報酬・料金から源泉徴収した所得税等は、支払った月の翌月10日までに納付しなければなりません。

支払者が源泉所得税の納期の特例の適用を受けている場合であっても、ホステス等に支払う報酬・料金については、納期の特例の対象とはなりませんのでご注意ください。

また、ホステス等の報酬・料金について、同一人に対するその年中の支払金額の合計額が50万円を超えるものについては、「報酬、料金、契約金及び賞金の支払調書」を税務署に提出しなければなりません。

※ 関連記事:「外交員報酬に係る源泉徴収税額の計算方法」、「セミナー講師料を支払った場合の源泉徴収」

簡易な扶養控除等申告書とは?

2023(令和5)年度税制改正により、源泉徴収手続の簡素化を図り納税者利便を向上させる観点から、2025(令和7)年1月1日以後に支給される給与等について提出する「給与所得者の扶養控除等申告書」及び「従たる給与についての扶養控除等申告書」に「簡易な申告書」が創設されました。

以下では、この簡易な申告書の内容について確認します。

1.簡易な申告書とは?

勤務先へ提出する「給与所得者の扶養控除等申告書※1」又は「従たる給与についての扶養控除等申告書※2」に記載すべき事項が、前年にその勤務先へ提出した扶養控除等申告書に記載した事項から異動がない場合は、その記載すべき事項の記載に代えて、異動がない旨を記載した申告書を提出することができます。

この前年から異動がない旨を記載した申告書を「簡易な申告書」といいます。

※1 関連記事:「令和6年分給与所得者の扶養控除等(異動)申告書の書き方と記載例」

※2 関連記事:「『従たる給与についての扶養控除等申告書』とは?」

2.異動がない場合とは?

上記1における異動がない場合とは、勤務先に提出しようとする扶養控除等申告書に記載すべき事項の全てが、その勤務先に前年に提出した扶養控除等申告書に記載した内容から異動がない場合をいいます。

なお、控除対象扶養親族の所得の見積額に変動があった場合等のうち一定の場合(例えば、子の所得の見積額に変動があったとしても前年も本年も48万円以下※となる場合)には、異動がないものとして取り扱って差し支えありません。

ただし、前年は控除対象扶養親族に該当していた親族が本年は控除対象扶養親族に該当しないこととなる場合や、前年は16歳未満の年少扶養親族だった子が本年は控除対象扶養親族に該当する場合などは、前年に提出した扶養控除等申告書に記載した事項について異動があったものとなりますので、簡易な申告書を提出することはできません。

※ 2025(令和7)年度税制改正で、扶養控除の所得要件が合計所得金額58万円以下に変わりました。詳細については、「扶養親族等の所得要件・住宅借入金等特別控除・生命保険料控除の見直し(令和7年度税制改正)」をご参照ください。

3.異動の有無の確認方法は?

給与の支払者が、前年に提出を受けた扶養控除等申告書に記載された事項の異動の有無を従業員に確認してもらう方法としては、例えば、システム等を利用して前年に提出を受けた扶養控除等申告書の申告データを従業員に確認してもらう方法や、前年に提出を受けた扶養控除等申告書の写しを従業員に交付して確認してもらう方法などがあります。

なお、連年簡易な申告書を提出している従業員には、その従業員から最後に提出を受けた簡易な申告書以外の扶養控除等申告書の記載内容から異動がないかを確認してもらう必要があります。

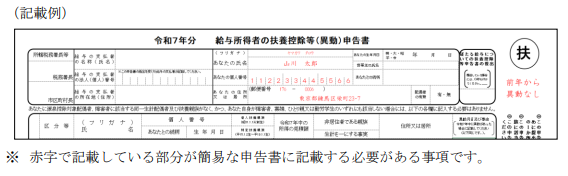

4.簡易な申告書の記載例

簡易な申告書には、提出する人本人の氏名、住所又は居所及びマイナンバー(個人番号)を記載の上、前年に提出した扶養控除等申告書に記載した事項から異動がない旨(例えば「前年から異動なし」など)を余白に記載する等して提出します。

なお、給与の支払者が、扶養控除等申告書に記載すべき従業員のマイナンバーなどの所定の事項を記載した帳簿を備えているときは、そのマイナンバーの記載をしなくてよいこととされています※3。

※3 関連記事:「『給与所得者の扶養控除等(異動)申告書』のマイナンバー記載を省略する方法」

5.源泉徴収手続の簡素化に資するのか?

冒頭で述べたように、簡易な申告書が創設された目的は、源泉徴収手続の簡素化を図り納税者利便を向上させることにあります。

確かに、前年に提出した扶養控除等申告書の内容と異動がなければ、従業員は前年と同じ内容を記載する手間を省くことができる(書く量が減る)ので、納税者利便向上に資するかもしれません。

しかし、連年簡易な申告書を提出する場合、いつから異動がないのか(最後に提出した異動前の扶養控除等申告書の内容)を把握しておく必要があります。

一方、給与の支払者は、連年簡易な申告書の提出を受けた場合においても適正に源泉徴収事務を行うことができるよう、従業員から提出を受けた扶養控除等申告書を、システムを使用してその申告データを管理する又は書面でその申告書の管理をするなど、最後に提出を受けた簡易な申告書以外の扶養控除等申告書(異動前の扶養控除等申告書)の内容を確認できるようにしておく必要があります。

そうすると、ある従業員には前年との比較で異動の有無を確認してもらい、ある従業員には3年前との比較で異動の有無を確認してもらうなど、従業員ごとに比較対象となる扶養控除等申告書が異なりますので、異動前の扶養控除等申告書を給与の支払者が管理することを前提とすると、その管理事務が煩雑になる懸念があります(単に「前年から異動なし」と記載された簡易な申告書の写しを従業員に交付するだけでは、適正な源泉徴収事務は行えないと思われます)。

異動がない場合に簡易な申告書を従業員に提出してもらうのか、あるいは異動の有無にかかわらず毎年最新の扶養控除等申告書を提出してもらうのかについては、一考が必要です。

給与収入103万円以下の青色事業専従者は調整給付(不足額給付)を受けられる!

2024(令和6)年6月1日以後最初に支払われる給与・賞与から、所得税の定額減税(月次減税)が開始されています。

個人事業主の下で青色事業専従者として働く人は、その個人事業主の定額減税額の計算対象には含まれませんが、支給されている給与について自分自身の定額減税を受けることができます(関連記事:「青色事業専従者自身の定額減税について」)。

しかし、給与収入103万円(所得48万円)以下で働く青色事業専従者は、所得税を負担していないため、自らの定額減税を受けることができません(関連記事:「給与収入103万円以下の青色事業専従者は自分の定額減税を受けることができるか?」)。

このような青色事業専従者は、個人事業主の定額減税額の計算対象にならず、自らの定額減税も受けられないことから、定額減税の蚊帳の外となっていました。

この点を問題視して、財務省や内閣府に対して是正を要請する動きもありましたが、結果として、自らの定額減税を受けることができない給与収入103万円(さらには所得税も住民税も負担しない給与収入100万円)以下の青色事業専従者には、調整給付(不足額給付)が行われることになりました(詳細については、「所得税・住民税ともに非課税の青色事業専従者等は定額減税調整給付金(不足額給付)の対象となるか?」をご参照ください)。

内閣官房ホームページの「よくあるご質問」が更新され、以下の問答が示されています。

Q 事業専従者ですが、令和5年分と令和6年分の所得税額、令和6年度個人住民税所得割が0です。調整給付の支給はありますか。

A 所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、1人あたり原則4万円の支援が行われるよう調整給付(不足額給付)の対象としています。

※ このうち、調整給付(当初給付)や低所得世帯向け給付(住民税非課税世帯への給付等)を受給している場合は給付対象となりません。

この場合、調整給付(不足額給付)の受給にあたっては、要件を確認させていただく必要があるため、原則としてご本人からの申請をお願いすることとしています。具体的な給付時期や申請にあたって必要となる書類は、お住まいの市区町村にご確認ください。

※ 市区町村によっては、申請を不要とする場合もありますので詳細はお住まいの市区町村にご確認をお願いいたします。

上記問答にあるように、1人あたり原則として4万円の不足額給付が行われますが、調整給付(当初給付)※や低所得世帯向け給付(住民税非課税世帯への給付等)を受給している場合は給付対象となりません。

この不足額給付は2025(令和7)年度に実施されると思われますが、不足額給付を受ける際の手続きについては、本人からの申請が必要か否かも含めて、各市区町村に確認する必要があります。

※ 調整給付(当初給付)については、本ブログ記事「調整給付金(定額減税補足給付金)の算定方法と疑問点の検証」をご参照ください。

給与収入103万円以下の青色事業専従者は自分の定額減税を受けることができるか?

2024(令和6)年6月1日以後最初に支払われる給与・賞与から、所得税の定額減税(月次減税)が開始されます。

所得税の定額減税額の計算においては、給与所得者本人だけではなく、その同一生計配偶者と扶養親族についても対象とされています※1。

定額減税額の計算対象である同一生計配偶者と扶養親族は、年間の合計所得金額が48万円(給与所得だけの場合は給与の収入金額が103万円)以下であることが要件となっており、扶養の範囲内で働きたい人や自ら所得税を負担したくない人などは、給与収入が103万円以下となるように就業調整をしているものと思われます※2。

給与収入103万円以下で働く同一生計配偶者と扶養親族については、これらの同一生計配偶者等を扶養している所得者本人の定額減税額の計算対象となるため、自ら定額減税を受けること(重複して定額減税を受けること)はできません※3。

一方、給与の支払いを受けている青色事業専従者は、所得者本人の定額減税額の計算対象外とされていますが、青色事業専従者自身は定額減税を受けることができます※4。

この青色事業専従者についても、自身の所得税負担が生じないように専従者給与を103万円以下に設定している場合があります(所得税だけではなく住民税負担も生じないように専従者給与を100万円以下に設定している場合もあります)。

給与収入103万円超で働く青色事業専従者は、令和6年6月1日以後最初に支給される給与から所得税の定額減税(月次減税)を受けることができます。

では、所得税負担がかからないように給与収入103万円以下で働く青色事業専従者も自らの定額減税(月次減税)を受けることができるのでしょうか?

現時点での答えは「否」です※5。

給与収入103万円以下で働く人のうち、誰かの同一生計配偶者や扶養親族になっている人は自らの定額減税は受けられないものの、その誰かの定額減税の対象とされていますので間接的に定額減税を受けているといえます。

しかし、103万円以下で働く青色事業専従者は、誰かの同一生計配偶者や扶養親族になることができないため間接的に定額減税を受けることができず、かつ、定額減税の制度設計上、自らの定額減税も受けることができないとされています。

現時点では、給与収入103万円以下の青色事業専従者は、定額減税の蚊帳の外となっています。

しかし、この点を問題視し、財務省や内閣府に対して是正を要請する動きもありますので、今後何らかの措置が講じられるかもしれません※5。

※1 関連記事:「定額減税と年末調整で異なる『同一生計配偶者』『扶養親族』の範囲に注意!」

※2 関連記事:「パート・アルバイトの税制上と社会保険制度上の年収の壁」

※3 関連記事:「給与収入103万円以内で働く人は自分の定額減税を受けることができるか?」

※4 関連記事:「青色事業専従者自身の定額減税について」

※5 関連記事:「給与収入103万円以下の青色事業専従者は調整給付(不足額給付)を受けられる!」

給与収入103万円以内で働く人は自分の定額減税を受けることができるか?

2024(令和6)年6月1日以後最初に支払われる給与・賞与から、所得税の定額減税(月次減税)が開始されます。

所得税の定額減税額の計算においては、給与所得者本人だけではなく、その同一生計配偶者と扶養親族についても計算対象とされています※1。

一方、これらの同一生計配偶者や扶養親族となっている人は、その所得が48万円(給与収入が103万円)以下で源泉徴収税額がないと見込まれても、原則として給与支払者の月次減税事務の対象となっています※2。

つまり、誰かの同一生計配偶者や扶養親族となっている人は、その誰かの定額減税額の計算対象であると同時に、自らは給与所得者として給与支払者の月次減税事務の対象でもあるということです。

今回は、このような同一生計配偶者や扶養親族となっている人が、自らの定額減税を受けることができるかどうかについて確認します※3。

※1 定額減税における同一生計配偶者と扶養親族については、本ブログ記事「定額減税と年末調整で異なる『同一生計配偶者』『扶養親族』の範囲に注意!」をご参照ください。

※2 給与支払者の月次減税事務については、「給与支払者の定額減税の方法(月次減税事務:計算から納付まで)」をご参照ください。

※3 専従者給与を103万円以下としている青色事業専従者の定額減税については、「給与収入103万円以下の青色事業専従者は自分の定額減税を受けることができるか?」をご参照ください。

1.重複して定額減税は受けられない

定額減税額の計算対象である同一生計配偶者と扶養親族は、年間の合計所得金額が48万円(給与所得だけの場合は給与等の収入金額が103万円)以下であることが要件となっており、扶養の範囲内で働きたい人や自ら所得税を負担したくない人などは、給与収入が103万円以下となるように就業調整をしているものと思われます。

これら103万円以内で働く給与所得者の源泉徴収票にどのように定額減税額を記載するかについては、国税庁の「令和6年分所得税の定額減税Q&A」10-6に次のように示されています(下線は筆者による)。

問 同一生計配偶者や扶養親族となっている給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

また、ある月の給与について、源泉徴収税額があるため月次減税を行ったが、年末調整で合計所得金額が48万円以下となった給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか。

[A]

同一生計配偶者や扶養親族となっている人については、令和6年分の合計所得金額が 48万円以下となり、源泉徴収税額が発生しないため、「給与所得の源泉徴収票」の「(摘要)」欄には「源泉徴収時所得税減税控除済額0円」「控除外額30,000円」と記載してください。

令和6年6月以降に支払う給与について、一部源泉徴収税額が発生し月次減税を行った給与所得者で、令和6年分の合計所得金額が48万円以下となり、最終的に年間の源泉徴収税額が発生しなかった人についても「給与所得の源泉徴収票」の記載は同様となります。

(注) 同一生計配偶者や扶養親族となっている人の源泉徴収票に記載された控除外額は、その人の定額減税としてではなく、その同一生計配偶者や扶養親族を扶養している居住者の定額減税の計算において加味されます。

このQ&Aでは、所得税負担のない同一生計配偶者や扶養親族についても、源泉徴収票に「源泉徴収時所得税減税控除済額0円」「控除外額30,000円」と記載することが示されています。

「控除外額30,000円」を記載するということは、通常であれば個人住民税の課税団体である市町村からの給付があることを意味しますが、同一生計配偶者や扶養親族となっている場合でも給付されるのでしょうか?

答えは「否」です。上記Q&Aの下線部に注目すると、「その人の定額減税としてではなく、その同一生計配偶者や扶養親族を扶養している居住者の定額減税の計算において加味されます。」とあります。

つまり、誰かの同一生計配偶者や扶養親族となっている人は、自ら定額減税を受けることはできないということです。

定額減税を受ける本人の方で同一生計配偶者・扶養親族の分についても減税を受けますので、重複して減税を受けることはできません。

2.なぜ源泉徴収票に控除外額3万円の記載が必要か?

では、何のために源泉徴収票に「控除外額30,000円」と記載するのでしょうか?

これは、定額減税を受ける本人の方で、漏れなく同一生計配偶者分・扶養親族分の減税を受けているかどうかを市町村で確認するためです。

上記Q&Aの下線部が「給付されます」ではなく「加味されます」という表現になっているのは、市町村で確認した結果、定額減税を受ける本人が同一生計配偶者分・扶養親族分の減税を受けていないのであれば給付されますし、既に減税を受けているのであれば給付はないためです。

定額減税と年末調整で異なる「同一生計配偶者」「扶養親族」の範囲に注意!

2024(令和6)年6月1日以後最初に支払う給与・賞与から、所得税の定額減税(月次減税)が開始されます。

給与支払者は、従業員等から提出された「令和6年分給与所得者の扶養控除等(異動)申告書」(以下「扶養控除等申告書」といいます)の記載内容に基づき定額減税を行いますが、定額減税における「同一生計配偶者」と「扶養親族」の範囲が年末調整の場合と一致しないことに注意しなければなりません。

今回は、定額減税における「同一生計配偶者」と「扶養親族」の内容について確認します。

1.所得税の定額減税額

所得税の定額減税額は、次の金額の合計額です。

(1) 本人(居住者に限ります)・・・3万円

(2) 同一生計配偶者及び扶養親族(居住者に限ります)※1・・・1人につき3万円

例えば、「同一生計配偶者:有、扶養親族:2人」の場合は、3万円(本人分)+3万円×3人(同一生計配偶者と扶養親族の分)=12万円が本人の定額減税額(月次減税額)となります。

※1 青色申告者の事業専従者としてその年に給与の支払を受けている人または白色申告者の事業専従者を除きます。

なお、青色事業専従者自身は定額減税の対象となります。詳しくは、本ブログ記事「青色事業専従者自身の定額減税について」をご参照ください。

2.同一生計配偶者の範囲

月次減税額の計算対象となる同一生計配偶者であるかどうかは、扶養控除等申告書の「源泉控除対象配偶者」欄で確認します。

扶養控除等申告書に記載されている源泉控除対象配偶者は、次の①~④の要件を満たす人です※2。

① 本人の所得金額が900万円以下である(給与収入のみならば年収1,095万円以下)

② 配偶者の所得金額が95万円以下である(給与収入のみならば年収150万円以下)

③ 本人と生計を一にする配偶者である

④ 青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない配偶者

一方、定額減税における同一生計配偶者は、次の①~④の要件を満たす人です。

① 居住者に限る

② 配偶者の所得金額が48万円以下である(給与収入のみならば年収103万円以下)

③ 本人と生計を一にする配偶者である

④ 青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない配偶者

扶養控除等申告書に記載された源泉控除対象配偶者と定額減税における同一生計配偶者を比較すると、次のイ~ハのことがわかります。

イ.源泉控除対象配偶者の所得が95万円以下であるのに対し、同一生計配偶者の所得は48円以下である

ロ.源泉控除対象配偶者は居住者に限定されないが、同一生計配偶者は居住者に限る

ハ.源泉控除対象配偶者の要件に給与所得者本人の所得制限(900万円以下)がついているのに対し、同一生計配偶者の要件には給与所得者本人の所得制限はない

したがって、給与支払者が扶養控除等申告書の記載内容に基づいて定額減税額の計算を行うにあたっては、以下の2点に注意しなければなりません。

第一に、イ・ロより、定額減税における同一生計配偶者に該当するかどうかは、扶養控除等申告書に記載されている源泉控除対象配偶者の「令和6年中の所得の見積額」が48万円以下であること、及び「非居住者である家族」欄で居住者であることを確認する必要があります。

第二に、ハより、本人の令和6年中の所得金額の見積額が900万円超の場合、その同一生計配偶者は令和6年中の所得の見積額が48万円以下であっても源泉控除対象配偶者に該当しないため、扶養控除等申告書に記載されていません。

そのため、同一生計配偶者を月次減税額の計算対象とするには、本人から同一生計配偶者についての記載がある「源泉徴収に係る定額減税のための申告書」の提出を受け、その配偶者の所得の見積額が48万円以下で居住者であることを確認しなければなりません。

※2 令和6年分の扶養控除等申告書の記載内容については、本ブログ記事「令和6年分給与所得者の扶養控除等(異動)申告書の書き方と記載例」をご参照ください。

3.扶養親族の範囲

月次減税額の計算対象となる扶養親族であるかどうかも、扶養控除等申告書の記載内容で確認します。

扶養控除等申告書に記載されている控除対象扶養親族は、次の①~⑤の要件を満たす人です。

① 親族の所得金額が48万円以下である(給与収入のみならば年収103万円以下)

② 本人と生計を一にする親族である

③ 配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者のいずれにも該当しない

④ 居住者のうち、年齢16歳以上である人(平成21年1月1日以前生)

⑤ 非居住者のうち、次のイ~ハのいずれかに該当する人

イ 年齢16歳以上30歳未満の人(平成7年1月2日から平成21年1月1日までの間に生まれた人)

ロ 年齢70歳以上の人(昭和30年1月1日以前に生まれた人)

ハ 年齢30歳以上70歳未満の人(昭和30年1月2日から平成7年1月1日までの間に生まれた人)のうち、「留学により国内に住所及び居所を有しなくなった人」、「障害者」又は「本人から令和6年中において生活費又は教育費に充てるための支払を38万円以上受ける人」

一方、定額減税における扶養親族は現行の所得税法の定義によりますが、居住者に限ることとされていますので、月次減税額の計算対象に含めることができるのは、上記のうち①~④の要件を満たす人です(⑤は非居住者ですので対象外です)。

ただし、①~④に該当する控除対象扶養親族以外に、居住者に該当する「16歳未満の扶養親族」についても月次減税額の計算に含めることができますので注意が必要です。

16歳未満の扶養親族については、所得税の扶養控除の適用を受けることができないことから、扶養控除等申告書に記載していない従業員がいるかもしれません。

このような場合は、令和6年6月1日以後最初の給与・賞与の支払日の前日までに、扶養控除等申告書の「住民税に関する事項」に16歳未満の扶養親族を記載して再提出を受けることで、その扶養親族を月次減税額の計算に含めることができます。

また、扶養控除等申告書の再提出に代えて、「源泉徴収に係る定額減税のための申告書」の提出を受けることによっても、16歳未満の扶養親族を月次減税額の計算に含めることができます。

ただし、この場合には、年末調整の際にその16歳未満の扶養親族を記載した「年末調整に係る定額減税のための申告書」の提出を受ける必要があります。

※ 給与所得者に係る月次減税については、本ブログ記事「給与支払者の定額減税の方法(月次減税事務:計算から納付まで)」をご参照ください。

青色事業専従者自身の定額減税について

給与所得者については、2024(令和6)年6月1日以後最初に支払われる給与等から所得税の定額減税(月次減税)が開始されます。

個人事業主については、原則として令和6年分の所得税確定申告で定額減税を行うことになりますが※、その個人事業主のもとで給与を支給されている青色事業専従者(個人事業主の配偶者など)は定額減税を受けることができるのでしょうか?

今回は、青色事業専従者の定額減税について確認します。

※ 個人事業主の定額減税については、本ブログ記事「個人事業主の定額減税の概要」をご参照ください。

1.定額減税の対象者と減税額

定額減税の対象となるのは、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人です。

また、所得税の定額減税額は、次の金額の合計額です。

(1) 本人(居住者に限ります)・・・3万円

(2) 同一生計配偶者及び扶養親族(居住者に限ります)・・・1人につき3万円

2.青色事業専従者は定額減税の計算対象外

定額減税は本人分だけではなく、上記1(2)にあるように、同一生計配偶者及び扶養親族(居住者に限ります)についても、1人につき3万円の減税を受けることができます。

例えば、同一生計配偶者と扶養親族1人がいる場合は、3万円(本人分)+3万円×2(同一生計配偶者及び扶養親族分)=9万円の減税を受けることができます。

本人が給与所得者の場合はこのように定額減税額を計算しますが、本人が個人事業主(事業所得者等)の場合は若干の疑問が生じます。

すなわち、同一生計配偶者や扶養親族に対して青色事業専従者として給与を支給していても、定額減税の計算対象に含めてもいいのかどうか?ということです。

国税庁の「令和6年分所得税の定額減税Q&A」(令和6年4月11日改訂)には、同一生計配偶者(問1-4)と扶養親族(問1-5)について、次のように記載されています(下線は筆者による)。

問 「同一生計配偶者」とは、どのような人をいうのですか。

[A]「同一生計配偶者」とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、納税者と生計を一にする配偶者(青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない人又は白色申告者の事業専従者でない人に限ります。)で、年間の合計所得金額が48万円(給与所得だけの場合は給与等の収入金額が103万円)以下の人をいいます。

問 「扶養親族」とは、どのような人をいうのですか。

[A]「扶養親族」とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の4つの要件のすべてに当てはまる人をいいます。

⑴ 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

⑵ 納税者と生計を一にしていること。

⑶ 年間の合計所得金額が48万円以下であること。

⑷ 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

上記の問答から、納税者本人の定額減税額の計算においては、給与を支給している青色事業専従者は含めない(計算対象人数としてカウントしない)ことがわかります。

3.青色事業専従者自身は定額減税を受けることができる!

上記2より、個人事業主本人の定額減税の計算対象に青色事業専従者は含めないことがわかりますが、ここで新たな疑問が生じます。

すわなち、個人事業主のもとで給与を支給されている青色事業専従者自身は、定額減税を受けることができるのか?ということです。

青色事業専従者といえども、給与所得者であることに変わりはありません。給与所得者であるならば、給与所得者本人として定額減税を受けることができるとも考えられます。

この点については、「令和6年分所得税の定額減税Q&A」(令和6年4月11日改訂)の問2-9に次のように記載されています(下線は筆者による)。

問 青色事業専従者は定額減税の適用を受けますか。

[A]青色事業専従者として給与の支払を受ける人についても、主たる給与の支払者のもとで、令和6年6月1日以後最初に支払を受ける給与等に係る源泉徴収において、月次減税額を順次控除することとされ、年末調整や確定申告においても定額減税の適用を受けます。

なお、青色事業専従者として給与の支払を受ける人は、納税者の同一生計配偶者や扶養親族とはされませんので、その納税者と生計を一にしていたとしても、定額減税の計算には含まれません。

上記の問答より、個人事業主の定額減税の計算対象に青色事業専従者は含まれませんが、青色事業専従者自身は、給与所得者として定額減税を受けることができるとわかります※1。

なお、給与所得者の定額減税の計算対象にも青色事業専従者は含まれません。

個人事業主ではない給与所得者に青色事業専従者がいるのかと疑問が生じるかもしれませんが、例えば、給与所得者であるAの妻Bが、個人事業主である父C(妻Bの父)の青色事業専従者として給与の支給を受けている場合などが想定されます。

この場合、Aは妻BをAの定額減税の計算対象に含めることはできませんが、一方で妻Bは父Cから支給される給与で定額減税を受けることができます※2。

※1 専従者給与を103万円以下としている青色事業専従者の定額減税については、本ブログ記事「給与収入103万円以下の青色事業専従者は自分の定額減税を受けることができるか?」をご参照ください。

※2 父Cが給与支払者として行う定額減税の方法については、本ブログ記事「給与支払者の定額減税の方法(月次減税事務:計算から納付まで)」をご参照ください。

納期の特例の要件である「常時10人未満」とは?

1.適用可否は支給人員で判定する

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、その支払の都度支払金額に応じた所得税および復興特別所得税を源泉徴収することになっています。

源泉徴収した所得税および復興特別所得税(以下「源泉所得税」といいます)は、原則として、給与などを実際に支払った月の翌月10日までに国(税務署)に納めなければなりませんが、給与の支給人員が常時10人未満である場合は、申請することによって源泉所得税を半年分まとめて年2回に分けて納めることができます。

これを納期の特例といいます(納期の特例については、本ブログ記事「納期の特例はいつから適用される?」をご参照ください)。

一方、給与の支給人員が常時10人以上になると、源泉所得税の納期の特例の要件に該当しなくなりますので、その旨を届け出て原則通りの納付方法(給与などを支払った月の翌月10日までに納付)に戻さなければなりません(納期の特例に該当しなくなった場合については、本ブログ記事「納期の特例の要件に該当しなくなった場合の届出と納期限」をご参照ください)。

このように、納期の特例が適用できるかどうかは、給与の支給人員が常時10人未満であるかどうかにより判定します。

2.常時10人未満の「常時」とは?

常時10人未満であるかどうかの判定については、所得税基本通達 216-1で次のように記載されています。

法第216条かっこ内に規定する「給与等の支払を受ける者が常時10人未満である」かどうかは、給与等の支払を受ける者の数が平常の状態において10人未満であるかどうかにより判定するものとし、次のような場合には、それぞれ次による。

(1) 繁忙期には臨時に使用した人数を含めると10人以上となるが、平常は10人未満である場合には、常時10人未満であるものとする。

(2) 建設業者のように労務者を日々雇い入れることを常態とする場合には、たとえ常雇人の人数が10人未満であっても、日々雇い入れる者を含めると平常は10人以上となるときは、常時10人未満ではないものとする。

源泉所得税の納期の特例制度は、給与等の支払を受ける者が常時10人未満の源泉徴収義務者に限り認められている制度です。

この「給与等の支払を受ける者が常時10人未満である」かどうかは、上記基本通達によると、給与の支払を受ける者の数が平常の状態において10人未満であるかどうかにより判定することとされています。

つまり、「常時」とは「平常の状態」をいうと解されます。

この「平常の状態」については、繁忙期などの特殊な状況を除くことが、上記基本通達(1)から読み取れます。

また、繁忙期などの特殊な状況か否かを問わず、労働者を日々雇い入れることを常態とする場合は、それが「平常の状態」であることが上記基本通達(2)から読み取れます。

したがって、例えば次のような建設業者を例に挙げると、Aは納期の特例が適用できるのに対し、Bは適用できないこととなります。

A:常雇の従業員は8人であるが、繁忙期には日雇労働者を5人から10人雇い入れている。

B:常雇の従業員は8人であるが、日雇労働者を通常5人から10人雇い入れている。

Aのように労働者を日々雇い入れることを常態としない場合には、繁忙期に臨時に使用した人数を含めると給与の支給人員が10人以上になったとしても、給与の支給人員は常時10人未満であるものとされ、納期の特例を適用することができます。

Bのように労働者を日々雇い入れることを常態とする場合には、たとえ常雇人の人数が10人未満であったとしても、日々雇い入れる者を含めて常時10人未満でなければ、納期の特例を適用することはできません。