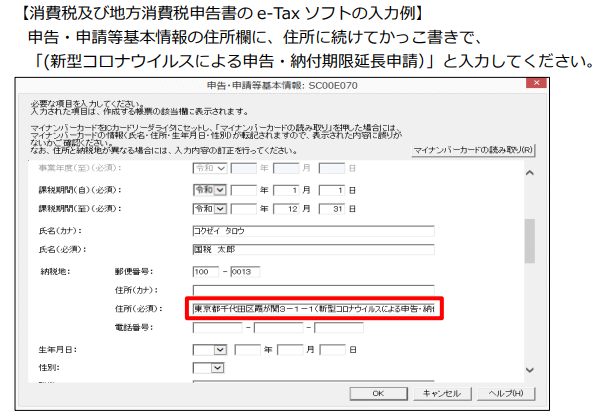

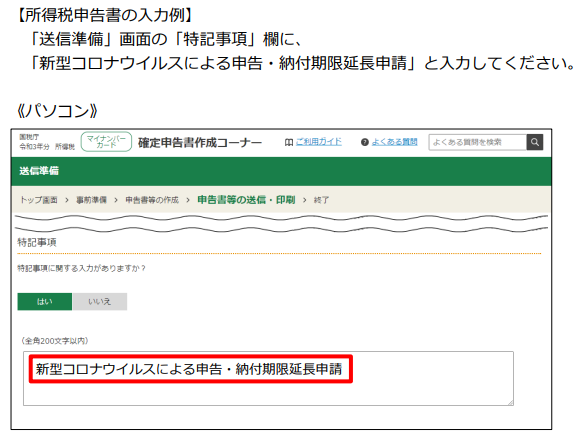

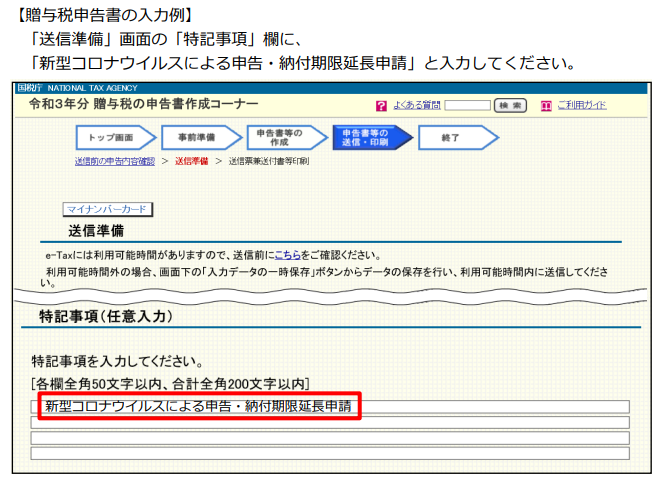

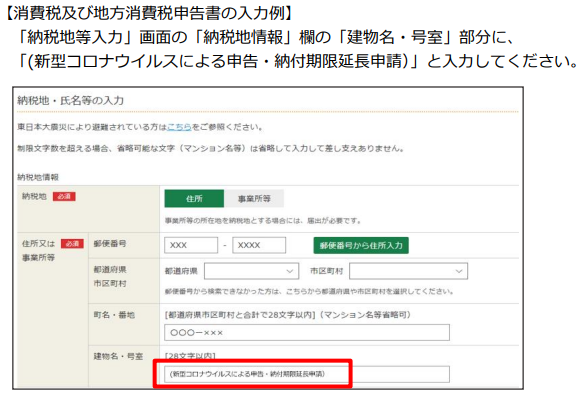

今回は、2021(令和3)年11月1日から申請受付が開始される兵庫県宝塚市の支援金、補助金、給付金についてご案内します。申請を検討される方は、受付期間が比較的短く設定されていますのでご注意ください。

1.宝塚市小規模事業者等応援一時支援金

宝塚市小規模事業者等応援一時支援金とは、新型コロナウイルス感染症拡大の影響に伴い、緊急事態宣言等の度重なる発令により売上が減少しているものの、売上減少の要件等により国の月次支援金や兵庫県の協力金等の対象とならない小規模事業者及び個人事業主に対して、事業継続に向けた支援金を宝塚市が給付するものです。

(1) 対象者

補助対象者は、以下の①~⑥のすべての要件を満たす事業者です。

① 2021(令和3)年10月1日現在、宝塚市内において本店又は主たる事務所、営業所、店舗等を設置している事業者のうち、下記別表に掲げる業種の区分に応じ、それぞれ同表の右欄に定める従業員数の規模に該当する小規模事業者及び個人事業主。なお、事業者のうち、主たる収入を雑所得又は給与所得で申告している者は、2021(令和3)年10月1日現在、宝塚市内に住民登録を有すること。

| 業種 |

常時雇用する従業員数 |

ア 製造業・建設業・運輸業

又は、ア~ウを除くその他全業種 |

20人以下 |

| イ 商業(卸売業・小売業・飲食業) |

5人以下 |

ウ サービス業

(うち、宿泊業・娯楽業・旅行業) |

5人以下

20人以下 |

② 時短営業要請による協力金の支払い対象となる飲食店と直接・間接の取引がある、又は不要不急の外出自粛による直接的な影響を受けている。

③ 2021(令和3)年4月から9月までの期間、兵庫県新型コロナウイルス感染症拡大防止協力金又は兵庫県酒類販売事業者支援金を受給していない。

④ 2021年(令和3)4月から9月までの、任意の1ヵ月の売上高に係る売上減少率が2019(令和1)年または2020(令和2)年の同月と比べて20%以上50%未満減少している。※開業1年未満の事業者については、2021(令和3)年4月から9月までの任意の1ヵ月に係る売上高が、当該任意月の直近3ヵ月の平均売上高と比べて20%以上50%未満減少している。

⑤ 2021(令和3)年度中に、国の月次支援金を受給していない。

⑥ 本支援金給付後も、事業を継続する意思があること。ただし、下記の場合は対象外となります。

・申請者または使用人、その他従業員もしくは構成員が宝塚市暴力団排除条例第2条第1号に規定する暴力団及び同条第2号に規定する暴力団員並びに同条第3号に規定する暴力団密接関係者

・法人税法別表第1に規定する公共法人、政治団体、宗教上の組織もしくは団体

・公序良俗に反する事業を営んでいる

(2) 給付額

1事業者当たり10万円

(3) 申請方法

① 受付期間

2021(令和3)年11月1日(月)~2022(令和4)年2月15日(火)

※2月15日(火)の消印有効

② 申請方法

ア.新型コロナウイルス感染症予防の観点から、原則郵送での受付とされています。やむをえない事情がある場合は、事務局窓口での受付も可能です。

イ.レターパック又はレターパックプラスで送付してください。事務局への到達確認の連絡はできません。また、提出した申請書類一式は返却されません。

ウ.申請書類一式の送付先は、次のとおりです。

〒665-0845 宝塚市栄町2丁目1番2号 ソリオ2 6階

宝塚商工会議所「宝塚市小規模事業者等応援一時支援金事務局」宛 |

(4) 申請書類

申請書類は次のとおりです。

| 書類名 |

法人 |

個人 |

フリーランス |

| ① 宝塚市小規模事業者等応援一時支援金給付申請書兼請求書(様式1) |

〇 |

〇 |

〇 |

| ② 2021(令和3)年4月以降の月別の売上に関する書類(申請者が利用する経理ソフトから抽出したデータ、売上台帳又は試算表帳簿の写し等の資料) |

〇 |

〇 |

〇 |

③2019(令和1)年又は2020(令和2)年分の所得税確定申告書類の写し等(収受印日付(e-Tax の場合は受付日付の印字又は受信通知画像の添付)があるもの

法人:法人事業概況説明書及び確定申告書別表1

個人:確定申告書第1表、青色申告の場合は青色申告決算書

※開業1年未満の場合は、基準とする任意月の直近3カ月の売上に関する任意の資料(申請者が利用する経理ソフトから抽出したデータ、売上台帳又は試算表帳簿の写し等の資料) |

〇 |

〇 |

〇 |

④事業所の所在地を示す書類

【事業所を構える申請者は必ず提出】

法人:履歴事項全部証明書の写し(発行から 6カ月以内)

個人:営業実態が確認できる書類(開業届の写し、屋号などが確認できる事業所や店舗の外観写真等、任意資料) |

〇 |

〇 |

|

⑤支援金振込口座の分かる申請者名義の通帳写し

金融機関名・支店番号・支店名・口座種別・口座番号・口座名義人が確認できるページ。ゆうちょ銀行の場合は、他金融機関からの振込用口座番号等が記載されているページ。 |

〇 |

〇 |

〇 |

⑥本人確認書類(写しをいずれか 1つ)

・ 運転免許証(両面。返納している場合は運転経歴証明書で代替可)

・ 個人番号カード(表面のみ)

・ 写真付きの住民基本台帳カード(表面のみ)

・ 在留カード、特別永住者証明書又は外国人登録証明書(両面。在留資格が特別永住者のものに限る)

・ 身体障害者手帳

・ 療育手帳又は精神障害者保健福祉手帳(全ページ、カード式の場合は両面)

・ 住民票+パスポート(顔写真が掲載されているページの写し)

・ 住民票+各種健康保険証

※住民票は 6カ月以内に発行のもの |

|

〇 |

〇 |

⑦業務委託契約のわかる書類

【フリーランスなどで、主たる収入を雑所得又は給与所得で申告している個人事業者は必ず提出】

業務委託契約書等、契約相手方発行の支払調書又は契約相手方の署名のある支払明細書、源泉徴収票、報酬等の支払いが確認できる通帳の写しのいずれか2点 |

|

|

〇 |

⑧ 国民健康保険証(高齢者医療保険証)の写し(表面)

【フリーランスなどで、主たる収入を雑所得又は給与所得で申告している個人事業者は必ず提出】 |

|

|

〇 |

(5) 給付までの流れ

①申請書類を事務局が審査し、要件を満たしていれば、宝塚市より一時支援金を申請時に指定のあった口座へ振り込まれます。

②給付が決定した際は「宝塚市小規模事業者等応援一時支援金給付決定兼確定通知書」が送付されます。

③給付決定後、約1カ月を目途に指定口座へ振り込まれる予定ですが、申請が短期間に集中するなど、状況によっては給付までに相当の時間を要する場合があります。

④審査の結果、要件に該当しない場合や不備がある場合は、事務局より連絡をすることがあります。

2.宝塚市新型コロナ対応市内事業所等改装促進補助金

宝塚市新型コロナ対応市内事業所等改装促進補助金とは、新型コロナウイルス感染症拡大防止と社会経済活動維持の両立を図るために、市内の店舗及び事務所等を新型コロナウイルス感染症に対応する改装工事を行う市内事業者に対し、改装工事費等の一部を宝塚市が補助するものです。

(1) 対象者

補助対象者は、以下の①~⑧の条件をすべて満たす者です。

① 市内に事務所、営業所、店舗等を設置している中小企業基本法(昭和38年法律第154号)第2条に規定する中小企業者及び小規模事業者、個人事業主

② 日本産業分類(大分類)の以下に該当する業種

ア.製造業

イ.運輸業、郵便業

ウ.卸売業、小売業

エ.宿泊業、飲食サービス業

オ.生活関連サービス業、娯楽業のうち、洗濯・理容・美容・浴場業

③ 申請日において事業を継続しており、今後も事業を継続する意思のある者

④ 風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第6項に規定する店舗型風俗特殊営業並びにそれらに類似する業種を営む事業者でないこと

⑤ 市税の滞納がない事業者(ただし、滞納がある場合でも分割納付、徴収猶予等の手続きをしている、又はする意思があるときは、この限りではない)

⑥ 宝塚市暴力団の排除の推進に関する条例(平成24年条例第6号。以下「暴力団排除条例」という)第2条第1号に規定する暴力団又は同条第3号に規定する暴力団密接関係者でないこと

⑦ 政治団体並びに宗教上の組織及び団体でないこと

⑧ 2021(令和3)年度において、同一内容の対象事業で、国、兵庫県及び宝塚市を含む他自治体で実施している補助金等の他の助成を受けていないもしくは受ける予定がないこと。

(2) 対象工事

市内の店舗及び事務所等における、以下①~⑥の要件を満たす70万円(税抜)以上の工事が対象です(下記の複数の事業を組み合わせて実施することも可)。

なお、住宅との併用となっている店舗や事務所等においては、住宅部分の工事については対象外です。申請の際には、店舗及び事務所等部分の工事であることがわかる任意の資料を提出します。

① 三密回避のための改修工事事業

(例)・屋外テラスの設置、整備工事

・待合室の整備のための工事

② 人同士の接触を低減するための改修工事事業

(例)・社員の接触を極力低減するための更衣室や休憩室の増設や間仕切り設置工事

③ 外気との喚起に配慮した改修工事事業

(例)・換気設備(換気扇、換気ダクト)の増設

・換気のための窓の増設又は改修、網戸の設置

④ 業態変更に係る内装や外装の改修工事事業

(例)・店舗の外にテイクアウト受取口の設置

・卸売業から小売業に業態転換する際の店舗内装工事

⑤ 非接触機能付き設備の設置事業

(例)・非接触機能付きトイレや手洗い場の増設、非接触式自動ドアの設置

⑥ 新しい生活様式導入や省エネルギー促進のための改修事業

(例)・店舗での営業を行いながら、ECサイトでの販売を始める際に必要な保管庫等の設置に係る工事

(3) 補助対象経費

2021(令和3)年4月1日から2022(令和4)年2月15日までに事業を実施し、かつ当該経費の支払いが完了した下記①②に掲げる経費が対象です。

※消費税及び地方消費税相当分については、補助対象経費から除外されます。

① 補助対象事業を行うに際し必要な工事費、備品購入費(備品購入費は、備品のリース料も対象ですが、2022(令和4)年2月15日までに支払いがすべて完了するもののみが対象となります)。ただし、備品購入費のみの申請は補助対象外。

【補助対象外となる例】

・単なる既存設備の取り替えや更新に係る工事

・建物の老朽化による修繕や一般的なリニューアル工事

・換気のための空気清浄機等のみの設置

・飛沫感染防止のためのアクリル板等のパーテーションのみの設置工事

・汎用性の高いパソコン、タブレット及び周辺機器のみの購入

・キャッシュレス決済に係る諸機器のみの設置

・セルフレジのみの導入

② 対象経費の送料及び振込手数料

※①、②について、いかなる場合においても、領収書の写し等、支払いをしたことを証明する資料がない場合は、その分にかかる補助金は交付されませんので、ご注意ください。

(4) 補助金額

市内事業者による施工の場合:上限133万円(補助対象経費の2/3以内、千円未満切捨)

市外事業者による施工の場合:上限100万円(補助対象経費の1/2以内、千円未満切捨)

※市内事業者とは、宝塚市内に本社又は本店が所在している施工業者を指します。

(5) 申請方法

2021(令和3)年11月1日(月)~30日(火)の期間に郵送又は持参にて商工勤労課へ申請します(郵送の場合、11月30日(火)消印有効)。

申請書類一式の送付先は、次のとおりです。

〒665-8665 宝塚市東洋町1番1号

宝塚市 産業文化部 産業振興室 商工勤労課 |

(6) 申請書類

① 交付申請の時点で未着手の場合

| 交付申請時 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金交付申請書(様式第1号)

□事業計画書(様式第1-①)

□収支予算書、経費内訳書(様式第1-②)

□暴力団排除に関する誓約書(様式第1-③)

□補助金交付申請に係る誓約書(様式第1-④)

□・法人の場合

履歴事項全部証明書の写し(発行から6カ月以内)

・個人の場合

開業届の写し又は確定申告書の写し等業種が確認できるもの

□2021(令和3)年4月から9月までの月別の売上に関する書類等(任意様式)及び2019(令和1)年又は2020(令和2)年分の所得税確定申告書類の写し等(任意様式)

□市税の未納の税額がないことの証明の原本

□その他必要書類(任意) |

| 事業着手時 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金 補助事業着手申込・届出書(様式第3号) |

| 実績報告時 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金実績報告書(様式第9号)

□事業報告書(様式第9-①)

□収支予算書、経費内訳書(様式第9-②)

□支払を証明する書類の写し(領収書、通帳の写し等)

ただし、上記書類で購入や役務等内容がわからない場合は、契約し、請求書等詳細がわかる書類の写しを適宜添付します。

□成果物等(事業所の様子が確認できる写真等の資料)

□その他必要書類(任意) |

| 補助金請求時 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金請求書(様式第11号) |

② 2021(令和3)年4月1日から交付申請日までに着手し、申請時点で事業が未完了の場合

| 交付申請時 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金交付申請書(様式第1号)

□事業計画書(様式第1-①)

□収支予算書、経費内訳書(様式第1-②)

□暴力団排除に関する誓約書(様式第1-③)

□補助金交付申請に係る誓約書(様式第1-④)

□・法人の場合

履歴事項全部証明書の写し(発行から6カ月以内)

・個人の場合

開業届の写し又は確定申告書の写し等業種が確認できるもの

□2021(令和3)年4月から9月までの月別の売上に関する書類等(任意様式)及び2019(令和1)年又は2020(令和2)年分の所得税確定申告書類の写し等(任意様式)

□市税の未納の税額がないことの証明の原本

□宝塚市新型コロナ対応市内事業所等改装促進補助金 補助事業着手申込・届出書(様式第3号)

□その他必要書類(任意) |

| 実績報告時 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金実績報告書(様式第9号)

□事業報告書(様式第9-①)

□収支決算書、経費内訳書(様式第9-②)

□支払を証明する書類の写し(領収書、通帳の写し等)

ただし、上記書類で購入や役務等内容がわからない場合は、契約し、請求書等詳細がわかる書類の写しを適宜添付します。

□成果物等(事業所の様子が確認できる写真等の資料)

□その他必要書類(任意) |

| 補助金請求時 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金請求書(様式第11号) |

③ 2021(令和3)年4月1日から交付申請日までに着手し、申請時点で事業が完了している場合

| 交付申請時 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金交付申請書(様式第1号)

□事業計画書(様式第1-①)

□収支決算書、経費内訳書(様式第9-②)

□支払を証明する書類の写し(領収書、通帳の写し等)

ただし、上記書類で購入や役務等内容がわからない場合は、契約し、請求書等詳細がわかる書類の写しを適宜添付します。

□成果物等(事業所の様子が確認できる写真等の資料)

□暴力団排除に関する誓約書(様式第1-③)

□補助金交付申請に係る誓約書(様式第1-④)

□・法人の場合

履歴事項全部証明書の写し(発行から6カ月以内)

・個人の場合

開業届の写し又は確定申告書の写し等業種が確認できるもの

□2021(令和3)年4月から9月までの月別の売上に関する書類等(任意様式)及び2019(令和1)年又は2020(令和2)年分の所得税確定申告書類の写し等(任意様式)

□市税の未納の税額がないことの証明の原本

□宝塚市新型コロナ対応市内事業所等改装促進補助金 補助事業着手申込・届出書(様式第3号)

□その他必要書類(任意) |

| 補助金請求時 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金請求書(様式第11号) |

④その他書類(共通)

経費配分変更

又は補助事業内容変更 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金補助事業変更交付申請書(様式第4号)

□事業計画書【変更】(様式第4-①)

□収支予算書【変更】(様式第4-②) |

補助事業中止

又は廃止 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金補助事業中止(廃止)承認申請書(様式第5号) |

申請者住所

又は代表者変更 |

□宝塚市新型コロナ対応市内事業所等改装促進補助金代表者等変更届(様式第6号) |

(7) 補助対象者の決定について

申請書を提出した後、申請件数が予算の範囲内の場合は、必要な提出資料が全て提出されており、補助対象者の要件を満たしている申請者が補助対象者と決定され、交付決定通知書が送付されます。

なお、申請者多数の場合、加点方式による書類審査が行われ、補助対象者が決定されます。

また、交付・不交付に関わらず、申請者に対し郵送にて通知されます。

(8) 書類審査について

① 審査方法

審査は、申請者からの提出資料を「審査基準」に基づいて行われ、書類審査の上、補助対象者が決定されます。

② 審査基準(10点満点の加点式)

・三密回避を実現できる工事内容か 1点

・人同士の接触を低減する工事内容か 1点

・外気との換気に配慮した工事内容か 1点

・業態変更に係る内装や外装の工事内容となっているか 1点

・非接触機能付き設備を設置する工事内容か 1点

・新しい生活様式導入や省エネルギー促進のための工事内容か 1点

・今後も事業継続への意欲が認められる工事内容か 1点

・2021(令和3)年4月から9月の任意の1カ月と2020(令和2)年又は2019(令和1)年の同月の売上高(事業収入)の減少率が、30%以上であるか 1点

・市内施工事業者を利用した工事か 1点

・市内で5年以上事業を行っている事業者か 1点

(9) 事業実施期間(実績報告書提出期限)

交付決定日(2021(令和3)年4月1日まで遡及可能)から2022(令和4)年2月15日(火)まで

※補助事業完了後原則30日以内、やむを得ない特段の事情がある場合は、2022(令和4)年3月31日までに必ずご提出ください。実績報告書の提出が遅れた場合、いかなる場合でも補助金の交付を受けることはできません。

(10) その他(注意事項等)

① 申請内容に偽りや隠匿、不正な手段により補助を受けたとき、又は受けようとしたときや、法令に違反したとき、実績報告書や支出した根拠となる帳簿書類等の添付資料が提出できないなどの場合は、交付決定の取消や補助金の返還命令などの措置が実施されます。その場合は、その旨従わなければなりません。

② 補助事業により購入した物件や帳簿書類等が確認できない場合は、当該物件にかかる金額は補助の対象外となります。

③ 経理について、帳簿や支出の根拠となる証拠書類については、補助事業完了後、当該年度の終了後5年間は保存してください。

3.宝塚市大学生等修学支援給付金

宝塚市大学生等修学支援給付金とは、新型コロナウイルス感染症の影響を受けて家計が急変し、学びの継続が困難となっている大学生等を対象に、宝塚市が奨学金を給付するというものです。

(1) 対象者

以下のすべてに該当する大学生等が対象です※。

① 宝塚市在住または生計維持者(保護者等)が宝塚市在住である

② 生計維持者の2019(令和1)年の所得合計額(A)が610万円以下である

③ 生計維持者の2020(令和2)年の所得合計額又は2021(令和3)年の所得合計見込み額が、(A)の2分の1以下(a) または 3分の2以下(b)に減少している

④ 高等教育の修学支援新制度を受けていない

※「大学生等」とは、2021(令和3)年度に学校教育法第1条に規定する大学(大学院及び通信課程を除く)、高等専門学校(第4学年及び第5学年)、高等学校専攻科、特別支援学校専攻科若しくは同法第124条に規定する専修学校(専門課程に限る)又はこれらを同水準の教育機関であると宝塚市教育委員会が認める学校等に在学している方を指します。

(2) 給付額

上記(1)③の(a)に該当する人:20万円

上記(1)③の(b)に該当する人:10万円

(3) 申請方法

以下の書類を教育委員会学事課へ提出してください。

① 申請書

② 学生証の写し又は在学証明書(申請時に在学していることがわかるもの)

③ 2019(令和1)年の所得がわかるもの(2020(令和2)年度の課税証明書など)※1

④ 2020(令和2)年の所得がわかるもの(2021(令和3)年度の課税証明書など)※2又は2021(令和3)年給与支払見込み額証明書※3

※1 2019(令和1)年1月1日現在、宝塚市に住民票のあった方は不要です。

※2 2020(令和2)年1月1日現在、宝塚市に住民票のあった方は不要です。

※3 勤務先が記入・証明してください。

(4) 申請期間

2021(令和3)年11月1日(月)~11月22日(月)※11月22日(月)必着

※2022(令和4)年1月14日(金)必着まで延長されました。

(5) 給付時期

書類審査の上、2022(令和4)年2月頃に指定の口座へ振り込まれます。

(6) 問い合わせ先

教育委員会 管理部 管理室 学事課

〒665-8665 宝塚市東洋町1番1号 本庁2階

電話:0797-77-2366