1.住宅ローン控除の概要

住宅ローン控除(住宅借入金等特別控除)とは、個人が住宅ローンを利用して住宅を新築、取得、増改築等をして、2022(令和4)年1月1日から2025(令和7)年12月31日までの間に自己の居住の用に供した場合で一定の要件に当てはまるときに、借入金残高の一定額を所得税額から控除するという制度です。

この特例は、住宅等の区分および居住年に応じて、借入限度額や控除期間が異なります。

また住宅ローン控除の適用を受けた場合に、所得税から控除しきれなかった控除額を翌年度分の個人住民税から控除する制度もあります。

この住宅ローン控除の適用を受けるためには、納税地の所轄税務署長にこの特例を適用する旨の確定申告書と一定の書類を提出しなければなりません。

なお、給与所得者であれば、最初の年だけ確定申告すれば、翌年以降は勤務先の年末調整で住宅ローン控除を受けることができます。

2.補助金を受けた場合の計算明細書の書き方

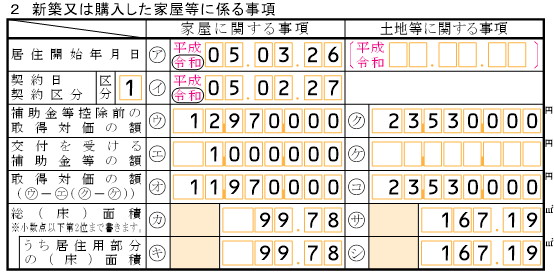

住宅の取得等に際し、国または地方公共団体から交付される補助金または給付金その他これらに準ずるものの交付を受ける場合があります。

この場合は、「(特定増改築等)住宅借入金等特別控除額の計算明細書」において、住宅の取得価額からその補助金等の額を控除しなければなりません。

例えば、2023(令和5)年に「こどもエコすまい支援事業補助金」(申請タイプ:新築分譲住宅の購入)100万円の交付を受けた場合の計算明細書の書き方は次のとおりです。

3.個人の圧縮記帳の方法

上記のこどもエコすまい支援事業補助金100万円は所得税の課税対象ですので、一時所得として申告しなければなりません。

この場合の所得金額は(100万円-50万円)×1/2=25万円となり、この25万円に対して所得税が課税されます。

せっかく補助金を受けたにもかかわらず、その補助金を住宅ローン控除額の計算から除外しなければならず、さらに一時所得として課税されることにもなります。

ところが、補助金の交付を受けた年に補助金に課税されないようにする方法があります。

法人ではおなじみの圧縮記帳という方法が、個人の場合でも使えます。

本補助金は、所得税法第42条第1項(国庫補助金等の総収入金額不算入)に規定する国庫補助金等に該当しますので、圧縮記帳が可能です。

ただし、圧縮記帳は課税を先送りするものであって課税が免除されるわけではなく、いずれこの補助金100万円には税金がかかります。具体的にいうと、住宅売却時にこの100万円に対して税金がかかります。この点を踏まえて圧縮記帳をするかどうかを決める必要があります。

個人の場合の圧縮記帳は、「国庫補助金等の総収入金額不算入に関する明細書」を確定申告書と一緒に提出します。

例えば、2023(令和5)年に交付を受けたこどもエコすまい支援事業補助金100万円について、圧縮記帳を適用する場合の明細書の書き方は次のとおりです。

書き方の留意点は次のとおりです。

① 「交付を受けた年月日」欄には、交付決定日の日付を記入します。

こどもエコすまい支援事業事務局から「こどもエコすまい支援事業振込確定のお知らせ」というハガキが届きますが、このハガキには「交付決定日」「交付確定日」「補助金振込予定日」が記載されています。これらのうち、交付決定日を記入します。

② 「交付を受けた国庫補助金等をもって取得または改良をした固定資産に関する明細」欄の「種類」と「細目」は、減価償却資産の耐用年数表の「種類」と「細目」を記入します。

③ 「国庫補助金等の返還を要しないことが確定した日」欄には、①のハガキの交付確定日を記入します。