パートやアルバイトで働く方の社会保険加入義務の判定基準が、2024(令和6)年10月1日から変わります。

判定基準には労働者側の要件と企業側の要件がありますが、今回変更されるのは企業側の要件です。

以下では、両者の要件を踏まえて、2024(令和6)年10月1日以降の社会保険加入義務について確認します。

※ 関連記事「パート・アルバイトの税制上と社会保険制度上の年収の壁」

1.労働者側の4要件

パートやアルバイトで働く短時間労働者の方でも、一定の要件を満たす場合は社会保険(健康保険及び厚生年金保険)に加入しなければなりません。

一定の要件とは具体的には次のとおりであり、これら4要件をすべて満たす場合は社会保険の加入義務が生じます。

(1) 週の所定労働時間が20時間以上であること

20時間以上というのは契約上の所定労働時間であり、臨時の残業時間は含みません。

ただし、契約上の所定労働時間が20時間に満たない場合でも、実労働時間が2か月連続で20時間となり、それ以降も続く見込みのときは3か月目から加入対象となります。

(2) 所定内賃金が月額8.8万円以上であること※

月額8.8万円以上というのは、基本給と手当の合計額です。

ただし、残業代、賞与、臨時的な賃金(結婚手当等)、最低賃金に算入しないことが定められた賃金(精皆勤手当、通勤手当及び家族手当)は含みません。

※ 2025(令和7)年6月13日に成立した年金制度改正法により、法律の公布から3年以内に「賃金要件」は撤廃されます。

2.企業側の要件(特定適用事業所)

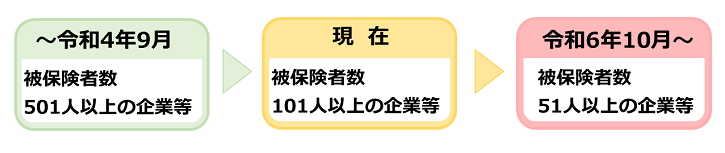

特定適用事業所とは、1年のうち6月間以上、従業員数(厚生年金保険の被保険者の総数)が101人以上となることが見込まれる企業等のことです。

この特定適用事業所の企業規模は段階的に拡大され、現在は101人以上となっていますが、2024(令和6)年10月1日からは51人以上となります※。

※ 2025(令和7)年6月13日に成立した年金制度改正法により、2027(令和9)年10月から、「企業規模要件」も段階的に撤廃されます。

したがって、令和6年10月1日からは、従業員数(厚生年金保険の被保険者数)が51人以上の企業等で働くパート・アルバイトの方で、4要件をすべて満たす人は社会保険の加入義務があります。

なお、「従業員数51人以上」は厚生年金保険の被保険者数が対象になりますので、70歳以上で健康保険のみ加入している人は対象になりません。

また、「51人以上」とは、その企業等における厚生年金保険の被保険者の総数が、12か月のうち6か月以上51人以上となることが見込まれることを指します※。

ここで注意しなければならない点は、令和6年10月1日時点で51人以上を判定するのではなく、過去12か月間で判定をするということです。

裏を返せば、令和6年10月1日時点で51人に満たなくても特定適用事業所になり得るということです。

※ 法人事業所の場合は、同一法人格に属する(法人番号が同一である)すべての適用事業所の被保険者数の総数、個人事業所の場合は、適用事業所単位の被保険者数をカウントします。

3.日本年金機構から通知書が届く

日本年金機構(年金事務所)では、これまでに提出している「資格取得届」や「資格喪失届」などから、各事業所における厚生年金保険の被保険者数を把握しています。

そこで、令和6年10月1日から新たに特定適用事業所となる事業所や特定適用事業所となる可能性のある事業所には、令和6年9月上旬以降、順次各種の通知書が送付される予定になっていますので、通知書が届いたら必ず確認するようにしてください※。

通知書が届く9月に入ってから、10月以降社会保険に加入しなければならないパート・アルバイトの方に「来月から社会保険に加入する」ことを伝えることになると、該当するパート・アルバイトの方やその家族の生活、働き方の選択などに大きな影響を及ぼしかねず、また、考える時間も十分に与えることができません。

厚生年金保険の被保険者数の確認は今からでもできますので、日本年金機構からの通知書を待つことなく、自社が特定適用事業所に該当するか又は該当しそうかを確認してみてはいかがでしょうか。

※ 令和5年10月から令和6年7月までの各月のうち、厚生年金保険の被保険者の総数が6か月以上51人以上となったことが確認できる場合は、同年9月上旬に「特定適用事業所該当事前のお知らせ」が届き、同年10月上旬に「特定適用事業所該当通知書」が届きます。

また、令和5年10月から令和6年7月又は8月までの各月のうち、厚生年金保険の被保険者の総数が5か月51人以上となったことが確認できる場合は、同年9月上旬に「特定適用事業所に関する重要なお知らせ」が届きます。