社会保険料(健康保険料・介護保険料・厚生年金保険料)と雇用保険料は毎月の給与から控除(天引き)しますが、ボーナス(賞与)に対しても社会保険料・雇用保険料はかかります。

ボーナスから控除する社会保険料や所得税の計算方法は、毎月の給与から控除する場合と計算方法が異なります(雇用保険料は、ボーナスの場合も毎月の給与の場合も計算方法は同じです)。

以下では、ボーナスに対する社会保険料・雇用保険料及び所得税の計算方法と、ボーナス支給後の手続きについて確認します。

1.賞与に対する社会保険料の計算方法

毎月の社会保険料は標準報酬月額に基づいて計算しますが、ボーナスから控除する社会保険料は「標準賞与額」に基づいて計算します。

標準賞与額とは、支給する賞与額の1,000円未満の端数を切り捨てた金額をいいます。この標準賞与額に保険料率を乗じて社会保険料を算出し、算出された社会保険料を事業主と被保険者が労使折半で負担します。

例えば、2022(令和4)年12月にAさん(兵庫県在住の38歳の従業員で扶養親族は1人)に400,800円のボーナスを支給する場合、ボーナスから控除する社会保険料と雇用保険料は次のように計算します。

| 標準賞与額400,000円×健康保険料率10.13%×1/2=20,260円(健康保険料) 標準賞与額400,000円×厚生年金保険料率18.3%×1/2=36,600円(厚生年金保険料) 実際支給額400,800円×雇用保険料率5/1000=2,004円(雇用保険料)※ 控除合計額20,260円+36,600円+2,004円=58,864円 ※社会保険料計算では、1,000円未満の端数を切り捨てた標準賞与額に保険料率を乗じますが、雇用保険料計算の際は1,000円未満の端数を切り捨てずに保険料率を乗じます。 |

また、2022(令和4)年12月にBさん(兵庫県在住の41歳の従業員で扶養親族は1人)に400,800円のボーナスを支給する場合、ボーナスから控除する社会保険料と雇用保険料は次のように計算します。

| 標準賞与額400,000円×健康保険料率11.77%×1/2=23,540円(健康保険料・介護保険料) 標準賞与額400,000円×厚生年金保険料率18.3%×1/2=36,600円(厚生年金保険料) 実際支給額400,800円×雇用保険料率5/1000=2,004円(雇用保険料) 控除合計額23,540円+36,600円+2,004円=62,144円 |

2.賞与に対する所得税の計算方法

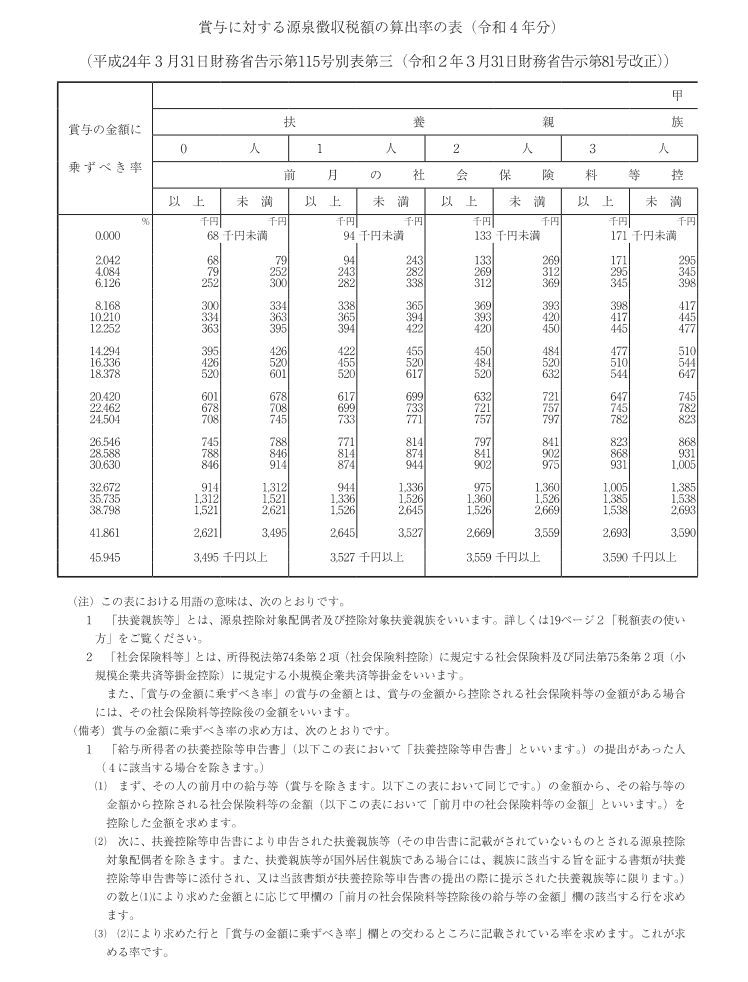

ボーナスに対する社会保険料と雇用保険料の計算ができたら、次は「賞与に対する源泉徴収税額の算出率の表」を用いて、所得税(源泉徴収税額)の計算をします。

所得税の計算方法は次のとおりです。

(1) まず、「前月の社会保険料等控除後の給与等の金額」を求めます。具体的には、その人の前月の給与額から前月の給与額に対する社会保険料・雇用保険料を差し引いた金額になります。

(2) 次に、その人の扶養親族等(源泉控除対象配偶者及び控除対象扶養親族)の数に応じて、(1)で求めた金額が記載されている行の「賞与の金額に乗ずべき率」を求めます。

(3) (2)で求めた率を、ボーナスの金額からボーナスにかかる社会保険料・雇用保険料を控除した金額に乗じて所得税を算出します。

例えば、前月のAさんの給与が260,000円、社会保険料が37,102円、雇用保険料が1,300円だった場合、ボーナス400,800円に対する所得税は次のように計算します。

| (1) 前月の給与額260,000円-前月の社会保険料37,102円-前月の雇用保険料1,300円=221,598円 (2) 扶養親族等の数が1人なので、(1)の金額は「94千以上243千円未満」の区分に該当し、賞与に乗ずべき率は2.042%。 (3) 所得税=(400,800円-58,864円)×2.042%=6,982円(円未満切捨て) |

3.被保険者賞与支払届の提出

事業主が被保険者および70歳以上被用者へ賞与を支給した場合は、支給日より5日以内に「被保険者賞与支払届」により支給額等を届出します。

この届出内容により標準賞与額が決定され、これにより賞与の保険料額が決定されるとともに、被保険者が受給する年金額の計算の基礎となるものですので、忘れずに届出をしなければなりません。

また、賞与にかかる保険料は、毎月の保険料と合算されて賞与支払月の翌月の「納入告知書(口座振替の場合は、納入告知額通知書)」で通知されます。