1.法人住民税均等割の納税義務者

法人に課される地方税の代表的なものに、都道府県税と市町村民税があります。また、都道府県民税と市町村民税は、法人税割と均等割に大別されます。

法人税割は、国税である法人税額を基準にして課される税金ですので、基本的には利益が出ている法人が対象になります。

一方、均等割は利益が出ていなくても課される税金で、地方団体(都道府県と市町村)が提供する行政サービスを享受していることに対する負担という意味合いが強いといえます。

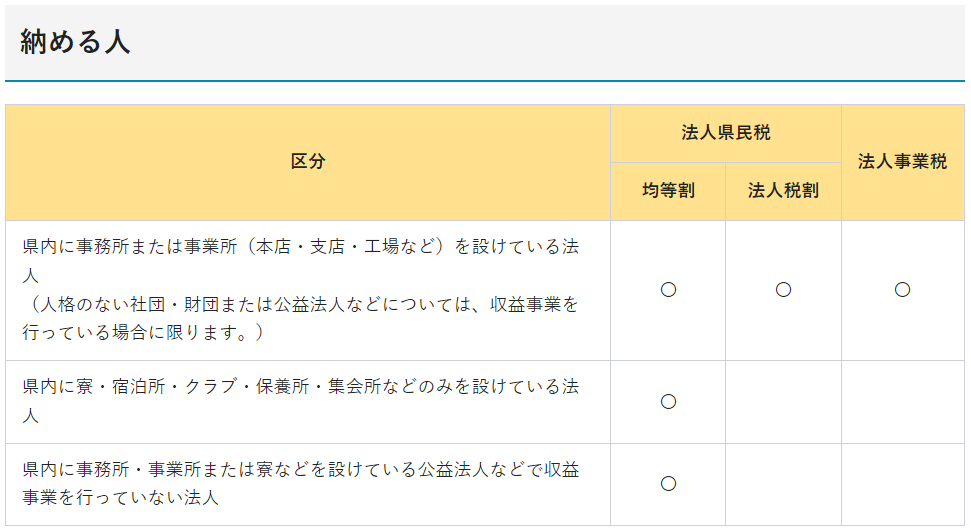

利益が出ていなくても課される均等割の納税義務者については、例えば兵庫県のホームページには、次の表が掲載されています。

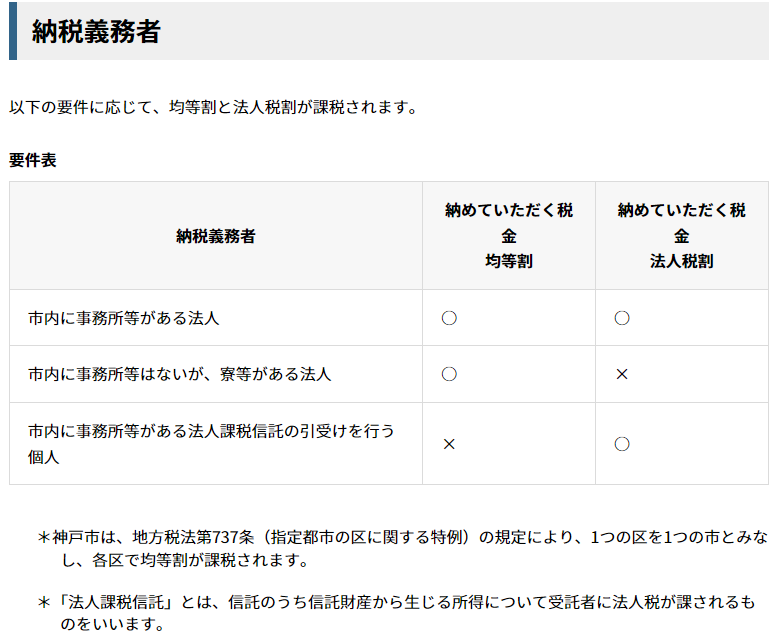

また、兵庫県神戸市のホームページには、次の表が掲載されています。

上記の表から、法人住民税の均等割の納税義務者は、兵庫県内や神戸市内に「事務所または事業所(本店・支店・工場など)」あるいは「寮・宿泊所・クラブ・保養所・集会所など」を設けている法人であることがわかります。

しかし、ここで疑問が生じます。

「事務所または事業所」(以下「事務所等」といいます)や「寮・宿泊所・クラブ・保養所・集会所など」(以下「寮等」といいます)は、ある程度の例示がされているとはいえ、具体的にはどのようなものを指すのでしょうか?

例えば、倉庫や駐車場、社員寮などは事務所等または寮等に該当するのでしょうか?

2.事務所等とは?

事務所等とは、事業の必要から設けられた人的および物的設備であって、そこで継続して事業が行われる場所です。

つまり、事務所等の要件として、人的設備、物的設備、事業の継続性の三要件があり、三要件を備えている必要があるということです。

(1) 人的設備

① 人的設備とは事業活動に従事する自然人をいい、正規従業員だけでなく、法人の役員、清算法人における清算人、アルバイト、パートタイマーなども含みます。

② 人材派遣会社から派遣された者も、派遣先企業の指揮および監督に服する場合は人的設備となります。

③ 規約上,代表者または管理人の定めがあるものについては、特に事務員等がいなくても人的設備があるとみなします。

(2) 物的設備

① 物的設備とは、事業が行われるのに必要な土地、建物があり、その中に機械設備または事務設備など、事業を行うのに必要な設備を設けているものをいいます。

② 物的設備は、それが自己の所有であるか否かは問いません。

③ 規約上、特に定めがなく、代表者の自宅等を連絡所としているような場合でも、そこで継続して事業が行われていると認められるかぎり、物的設備として認められます。

(3) 事業の継続性

① 事務所等において行われる事業は、法人の本来の事業の取引に関するものであることを必要とせず、本来の事業に直接、間接に関連して行われる付随的事業であっても社会通念上そこで事業が行われていると考えられるものについては、事務所等とします。

② 事業の継続性には、事業年度の全期間にわたり連続して行われる場合のほか、定期的または不定期的に、相当日数、継続して行われる場合を含みます。

また、そこで事業が行われた結果、収益ないし所得が発生することは必ずしも必要としません。例えば、単に商品の引渡しなどをする場合でも、相当の人的物的設備を備えていれば事務所等に該当します。

③ 原則として、2~3か月程度(建設工事現場の場合は6か月程度)の一時的な事業の用に供される現場事務所、仮小屋などは事務所等に該当しません。

以上の三要件から、事務所等の範囲に含まれるか否かを判断するにあたって、注意を要する事例を以下に掲げます。

・材料置場、倉庫および車庫等など単に物的設備のみが独立して設けられたものは、事務所等に該当しません(人的設備のない無人倉庫や独立した車庫は、事務所等とはなりません)。

・モデルハウスは、商品見本としての性格が強いものは事務所等に該当しませんが、展示場として人的設備、物的設備のあるものは、事務所等に該当します。

・デパート内のテナントは、事務所等に該当します。

・法人の出張所を社員の自宅におき、他に事務所を備えず、かつ、社員自ら事務を処理しており、その社員以外に事務員がいない場合は、事務所等には該当しません(例えば、新聞社通信部、保険代理店など)。

3.寮等とは?

寮等とは、寮、宿泊所、クラブ、保養所、集会所、休憩所その他これらに類するもので、法人等が従業員の宿泊、慰安、娯楽等の便宜を図るために常時設けられている施設をいいます。

ここで疑問が生じるのは、独身寮や社員寮、社員住宅(社宅)は「寮」に含まれるのか否かということです。

結論を先に述べると、独身寮、社員寮、社員住宅は寮には含まれません。

独身寮、社員寮、社員住宅のように特定の従業員の居住のための施設は、この寮等には該当しませんので、均等割は課されません。

※ 関連記事

「決算日直前に完成した保養所の均等割は支払う必要があるか?」

「法人設立や本店移転があった事業年度の均等割の計算方法」