1.棚卸資産に係る消費税額の調整措置の改正

消費税法には、免税事業者が課税事業者になった場合や、課税事業者が免税事業者になった場合に、棚卸資産の調整措置という規定があります(消費税法第36条第1項又は第3項)。

免税事業者が課税事業者になった場合を前提にすると、棚卸資産の調整措置とは、免税事業者が課税事業者となる日の前日に、免税事業者であった期間中に行った課税仕入れ等に係る棚卸資産を有している場合、その棚卸資産の課税仕入れ等に係る消費税額を課税事業者となった課税期間の課税仕入れ等とみなして、仕入税額控除の計算の対象とする制度です。

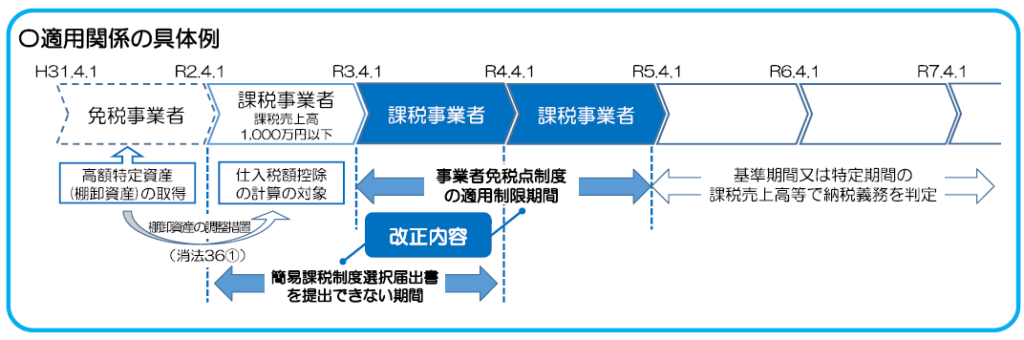

この棚卸資産の調整措置について改正が行われ、2020(令和2)年4月1日以後に高額特定資産である棚卸資産について棚卸資産の調整措置の適用を受けた場合は、その適用を受けた課税期間の翌課税期間からその適用を受けた課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間については、免税事業者になることができないこととされました。

また、当該3年を経過する日の属する課税期間の初日の前日までの期間は、消費税簡易課税制度選択届出書を提出することができないこととされました。

なお、高額特定資産とは、一の取引単につき、課税仕入れ等に係る支払対価の額(税抜き)が1,000万円以上の棚卸資産又は調整対象固定資産をいいます。

2.高額特定資産でない棚卸資産は改正の適用外

不動産販売業を営むA社が当期から課税事業者になったため、この棚卸資産の調整措置について確認している過程で疑問が生じました。

A社においては、土地や建物といった不動産は棚卸資産であり、その取得価額は、ほとんどの場合1,000万円以上になります。

例えば、A社が建物付き土地を一括で1,000万円(税込1,050万円)で購入し、これを固定資産税評価額(建物:土地=1:1とします)で按分すると、建物の取得価額は500万円(税込550万円)、土地の取得価額は500万円(消費税は非課税)となります。

購入後、売却までに100万円(税込110万円)のリフォームをして、最終的に棚卸資産の価額が建物600万円(税込660万円)、土地500万円、合計1,100万円(税込1,160万円)になったとします。

この場合、この棚卸資産が高額特定資産に該当するか否かの判定は、建物だけで判定すると課税仕入れ等に係る支払対価の額(税抜き)が600万円となるので非該当、建物だけではなく土地も含めて判定すると1,100万円となるので該当、ということになります。

一の取引単位には、建物付き土地を一括で購入していますので、建物も土地も含まれますが、課税仕入れ等に係る支払対価の額(税抜き)には、非課税である土地は含まれないのではないか?このような疑問が生じました。

A社については、当期は棚卸資産の調整措置の適用を受け、翌期は簡易課税制度の適用を視野に入れていましたので、都合のいい解釈になっていないかどうか確認する必要があります。

冷静になって考えると、「課税仕入れ等」とは、課税仕入れ及び課税貨物の引取りをいいますので、課税仕入れ等に係る支払対価の額(税抜き)には非課税である土地は含まれないことになります(当然ですが)。

したがって、高額特定資産に該当するか否かの判定においては、非課税である土地は含めず課税取引である建物だけで判断することになります。

つまり、高額特定資産でない棚卸資産は、棚卸資産の調整措置の適用を受けても、免税事業者や簡易課税選択におけるいわゆる3年縛りはないということになります。

不動産販売業者に限らず、高額特定資産に該当するか否かの判定は、課税取引だけで判断します。高額特定資産の判定は、棚卸資産の調整措置だけではなく、「高額特定資産を取得等した場合の納税義務の免除の特例」や「居住用賃貸建物の取得等に係る仕入税額控除の制限」にも関わってきます。