1.事業所得か給与所得か

所得税では、所得が10種類(利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得・雑所得)に区分されています。これら10種類の所得の中には、どの所得に該当するかの判断が実務上難しく、容易に判断がつかないものもあります。

この所得区分が争われた例として、京都地裁平成20年10月21日判決(税務訴訟資料 第258号-197(順号11055))があります(参考:国税庁ホームページ税務訴訟資料)。

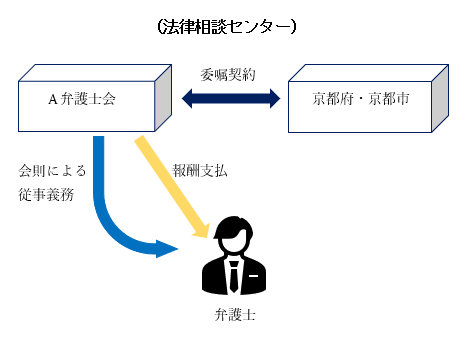

これは、弁護士である原告が、同人の所属するA弁護士会法律相談センターの行う無料法律相談業務に従事した対価としてA弁護士会から支給された日当を給与所得として確定申告したところ、これを事業所得であるとして右京税務署長(被告)から更正処分を受けたため、その取消しを求めた事案です。

争点は、本件日当が事業所得に当たるか給与所得に当たるかですが、結論を先に述べると、本件日当は事業所得に該当すると判断されました。

以下では、被告の主張、原告の主張、裁判所の判断を見ていきます。

2.京都地裁平成20年10月21日判決

(1) 原処分庁(被告)の主張

ア 原告は、直接的にはA弁護士会法律相談センター規程(以下「本件規程」という)に基づく法律相談センターの指定により本件相談業務に従事したものであるが、本件規程はA弁護士会の総会により改廃できるものであり、原告はA弁護士会の会員として本件規程の適用を受けるものであるから、原告は、雇用契約又はこれに類する関係に基づき労務を提供したものではない。

イ 本件規程が定める法律相談に当たっての遵守事項は、一般的な指導監督にすぎず、A弁護士会は、原告に対し、法律相談の内容については何ら指揮命令をしていない。

また、指定された相談担当日に差支えを生じた場合には交代も可能であり、原告が本件相談業務に従事する際にA弁護士会から受けている空間的、場所的拘束は極めて希薄である。

したがって、原告は、A弁護士会の指揮命令に従って労務を提供したとはいえない。

ウ 原告は、弁護士としての公益的使命の実現のため、弁護士法並びにこれを受けて定められたA弁護士会会則(以下「本件会則」という)及び本件規程の規定に基づき本件相談業務に従事して、本件日当の支給を受けたものであるから、本件相談業務は、原告の計算と危険において独立して営まれたものであり、本件日当は、事業所得に当たる。

(2) 納税者(原告)の主張

ア 原告が、法律相談名簿への登載を受けた上で法律相談を担当することは、強制加入団体であるA弁護士会の本件会則上の義務として定められており、原告には、原則として諾否の自由はない。

そして、原告は、本件相談業務に従事するに当たり、A弁護士会から特定の場所・日時を指定され、京都府及び京都市の職員がその設備を用いて運営する会場において、本件規程に定められた遵守事項に従いつつ、1件当たり20分で法律相談に応じることが求められており、その対価として支給される日当は、相談件数にかかわらず、定額である。

したがって、本件日当は、A弁護士会又は京都府及び京都市から空間的、時間的な拘束を受け、その指揮命令の下に提供した労務の対価として支給されたものというべきである。

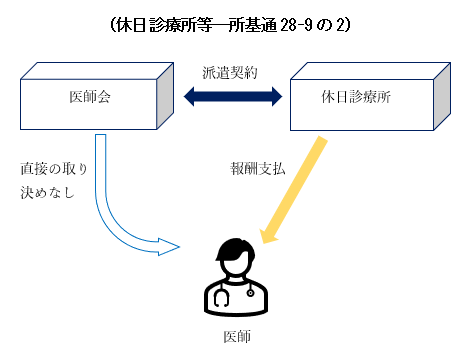

イ 所得税基本通達28-9の2(医師又は歯科医師が支給を受ける休日、夜間診療の委嘱料)は、医師又は歯科医師が、地方公共団体等の開設する救急センター、病院等において休日、祭日又は夜間に診療等を行うことにより地方公共団体等から支給を受ける委嘱料等は、給与等に該当するとしている。

本件日当は、上記の委嘱料等と構造が類似する。

ウ 財団法人Bの全国の支部においては、法律相談日当について、給与所得として源泉徴収がされている。

エ したがって、本件日当は、給与所得に当たる。

(3) 裁判所の判断

① 本件日当は、A弁護士会の会員である原告が、同会の会員らの総意により、弁護士の使命を達成するための公益的活動の一環である無料法律相談活動を行うための規律として自治的に定められた本件規程の規定に従い、無料法律相談業務に従事した対価として、A弁護士会から原告に対し支給されたものであると認められるから、その給付の原因であるA弁護士会と原告との間の法律関係は、雇用契約又はこれに類する支配従属関係ではないことが明らかである。

したがって、本件日当は、「雇用契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付」に当たらないというべきである。

② 地方公共団体等の開設する休日急病診療所等において休日診療等を担当した医師等に対する報酬の支払者とその支払を受ける診療担当医師等との間の法律関係及び財団法人Bにおいて交通相談業務を担当した弁護士に対する日当の支払者である同財団法人と相談担当弁護士との間の法律関係は、本件相談業務に関する原告とA弁護士会との間の法律関係と異なり、会員間の自治的な取り決めに基礎をおくものであるとは認められないから、これらの報酬又は日当と比較して本件日当の性格を論ずることは、その前提を欠き失当である。

③ 以上によれば、本件日当は、給与所得には当たらず、弁護士がその計算と危険において独立して行う業務から生じた所得であって、・・・事業所得に当たるというべきである。

(4) 論点整理

事業所得と給与所得の区分については、最高裁が「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得をいい、これに対し、給与所得とは雇傭契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付をいう。なお、給与所得については、とりわけ、給与支給者との関係において何らかの空間的、時間的な拘束を受け、継続的ないし断続的に労務又は役務の提供があり、その対価として支給されるものであるかどうかが重視されなければならない。」と判示しています(最高裁昭和56年4月24日第二小法廷判決・民集35巻3号672頁)。

原告は、この最高裁判決における「空間的、時間的な拘束」を論拠として本件日当を給与所得であると主張しました。

これに対し裁判所は、弁護士会会則に基づく法律相談等への従事義務は雇用契約又はこれに類する支配従属関係ではないとして、原告の主張を認めませんでした。「空間的、時間的な拘束」の前提である「雇傭契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価」に該当するかどうかの検討が必要であったと思われます。

また、「空間的、時間的な拘束」については、控訴審(大阪高裁平成21年4月22日判決)において、「無料法律相談の執行方法や態様の決定、対価額の決定については、その主催者等が一定の枠組みを設ける必要があるため、担当弁護士の随意が制限されていることは間違いないけれども、自治体が住民に無料法律相談サービスを提供するには、相談の日時、場所、時間、相談内容の範囲等の大枠を設けることは不可欠であり、この枠踏みに従って担当弁護士が執務すべきことは当然のことであるから、この枠組みが設定されていることが、無料法律相談所で弁護士の行う法律相談業務の事業性を損なうものとはいえない。」と補足しています。

原告の主張のもう一つの論拠は、 所得税基本通達28-9の2(医師又は歯科医師が支給を受ける休日、夜間診療の委嘱料) の取扱いが本件日当についても類似例として当てはまる、というものでした。

これに対し裁判所は、休日診療等に対する報酬の支払者とその支払いを受ける医師等との間の法律関係は、本件相談業務に関する原告と弁護士会との間の法律関係とは異なるとして、 原告の主張を認めませんでした。

裁判所が認定した事実を基に、弁護士会の法律相談センターにおける弁護士の法律相談と、地方公共団体等の開設する休日診療所等における医師等の休日診療等の法律関係を比較すると、次のようになります。

原告が類似例として主張の論拠とした所得税基本通達28-9の2(医師又は歯科医師が支給を受ける休日、夜間診療の委嘱料等)には、次のように給与所得に当たるものが例示されています。

28-9の2 医師又は歯科医師が、地方公共団体等の開設する救急センター、病院等において休日、祭日又は夜間に診療等を行うことにより地方公共団体等から支給を受ける委嘱料等は、給与等に該当する。(昭55直所3-19、直法6-8追加)

医師又は歯科医師が、 地方公共団体等の開設する救急センター 等において行う休日診療等には、以下の特徴があります。

① これらの救急センター等備付けの人的、物的施設を使用する。

② 救急センター等の医薬品を投与する。

③ 当該診療等に係る報酬は当該救急センター等に帰属する。

④ 当該診療等に従事する医師又は歯科医師には、当該救急センター等から一定の報酬が支給されることが多い。

⑤ 派遣契約においては、被派遣者は派遣先の指揮命令に服することとなる。

上記通達は、このような休日、夜間診療等の委嘱料の実態を前提に、当該委嘱料は給与所得に該当することを明らかにしています。

本件における原告の主張には、弁護士会の無料法律相談と医師等の休日診療等との異同につき、従事者と主催団体との法律関係など業務の具体的態様に対する検討が必要であったと思われます。

※ 参考:本ブログ記事「外注費か給与か・・・国税庁の判断基準」