2024(令和6)年10月1日から、税金や社会保険などにおいて制度変更が行われるものがあります。

1.中小企業倒産防止共済掛金の損金算入制限

中小企業倒産防止共済制度(経営セーフティ共済)は、取引先事業者が倒産した際に無担保・無保証人で掛金の最大10倍(上限額8,000万円)の金額を借りることができ、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。2024(令和6)年10月1日以後に解約した中小企業倒産防止共済については、解約の日から2年を経過する日までの間に支出する掛金は損金算入することができない とされました。中小企業倒産防止共済の再加入後の損金算入制限に注意 」をご参照下さい。

2.免税事業者等からの仕入れに係る経過措置の適用の制限

インボイス制度の下では、免税事業者等(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについては、仕入税額控除のために保存が必要なインボイスの交付を受けることができないことから、仕入税額控除を行うことができません。

期間

割合

令和5年10月1日から令和8年9月30日まで

仕入税額相当額の80%

令和8年10月1日から令和11年9月30日まで

仕入税額相当額の50%

上記経過措置が2024(令和6)年度税制改正により見直しが行われ、一の免税事業者等から行う当該経過措置の対象となる課税仕入れの額の合計額がその年又はその事業年度で税込み10億円を超える場合には、その超えた部分の課税仕入れについて、本経過措置は適用できない こととされました。2024(令和6)年10月1日以後に開始する課税期間から適用 されます。インボイス制度導入後の免税事業者からの仕入れに係る仕入税額控除の特例(経過措置) 」をご参照下さい。

3.パート・アルバイトの社会保険加入義務の拡大

パートやアルバイトで働く方の社会保険 (健康保険及び厚生年金保険)加入義務の判定基準が、2024(令和6)年10月1日から変わります。保険 の加入義務が生じます。(1) 週の所定労働時間が20時間以上であること (2) 所定内賃金が月額8.8万円以上であること (3) 2か月を超える雇用の見込みがあること (4) 学生でないこと 厚生年金保険の被保険者数が51人以上 の企業等で働く短時間労働者の社会保険加入が義務化されます。従業員51人以上の会社で働くパート・アルバイトの社会保険加入義務(令和6年10月1日~) 」をご参照ください。

4.代表取締役等住所非表示措置

現行の会社法においては、株式会社の代表取締役など会社の代表者は氏名と住所を登記する必要があり、登記後はその氏名と住所が登記簿上で公開されます。登記申請時に代表者の住所を非公開にすることができる という制度(代表取締役等住所非表示措置)が始まります。令和6年10月1日から登記申請時に社長の住所を非公開にできます 」をご参照ください。

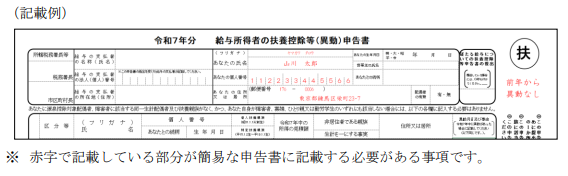

5.給与所得者の保険料控除申告書

2024(令和6)年10月1日以後に提出する「給与所得者の保険料控除申告書」について、以下の「申告者との続柄」の記載を要しない こととされました。

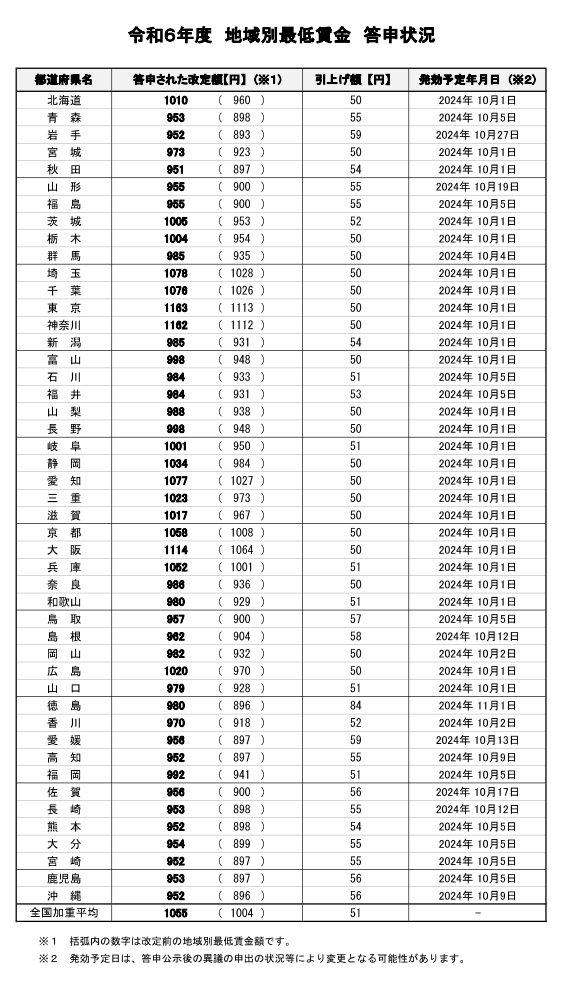

6.地域別最低賃金の引き上げ

最低賃金は、パート、アルバイト、正社員、臨時、嘱託など雇用形態や呼称の如何を問わず、すべての労働者に適用されます。令和6年度地域別最低賃金が10月1日から順次引き上げられます 」をご参照ください。

7.郵便料金の値上げ

2024(令和6)年10月1日から郵便料金が値上げされます。主な郵便料金の変更内容は次のとおりです。

出所:日本郵便ホームページ