青色申告をする個人事業者が、所得税の確定申告をするにあたって、まず作成しなければならないものが青色申告決算書です。

正しい経営判断を行うためにも、正しい税金の計算・申告を行うためにも、青色申告決算書は正確に作成しなければなりません。

以下では、青色申告決算書の損益計算書の項目を中心に、作成上の注意点を○×形式で解説し、チェックポイントについても確認します。

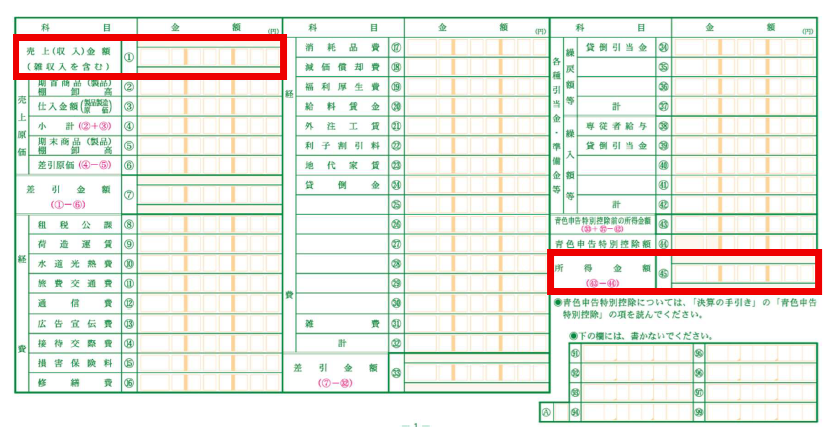

1.売上(収入)金額

(1)「 12 月に売った商品(あるいは提供したサービス)100,000円の入金が来年1 月になるため、12月の「 売上金額①」に含めていない」 → ×

⇒12月に売った商品の代金が来年の1月に振り込まれるとしても、12月の売上として計上しなければなりません。仕訳は次のようになります。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 売掛金 |

100,000 |

売上 |

100,000 |

(2) 「来年1 月に発送する商品の手付金10,000円を12月に現金で受け取ったため、12月の売上に含めた」 → ×

⇒商品の引渡しをしていないため、まだ売上を計上しません。12月に受け取った手付金は前受金として、次のように仕訳します。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 現金 |

10,000 |

前受金 |

10,000 |

(3) 「定額減税の不足額給付金40,000円が10月に市役所から振り込まれたため、雑収入に含めた」 → ×

⇒不足額給付金に所得税は課税されませんので(非課税)、雑収入として計上する必要はありません。事業専用口座に振り込まれた場合は、次のように仕訳します。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 普通預金 |

40,000 |

事業主借 |

40,000 |

(4) 「小規模事業者持続化補助金750,000円が振り込まれたので、雑収入に含めた」 → ○

⇒小規模事業者持続化補助金は所得税の課税対象となっていますので、雑収入として計上します。

(5) 「事業専用の普通預金口座に利息1,000円がついていたので、受取利息として雑収入に含めた」 → ×

⇒預貯金の利子は「利子所得」に該当し、口座に入金される際に一律15.315%の所得税・復興特別所得税と5%の道府県民税利子割が源泉徴収され、これにより納税が完結する源泉分離課税の対象となりますので、確定申告をすることはできません。

事業専用口座の場合は、次のように仕訳します。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 普通預金 |

1,000 |

事業主借 |

1,254 |

| 事業主貸 |

254 |

|

|

(6) 「事業で使用していた営業車を売ったら売却益が200,000 円出たので、固定資産売却益として雑収入に含めた」 → ×

⇒営業車の売却益は「譲渡所得」に該当し「譲渡所得」として申告しますので、事業所得の計算上は売却益を計上しません。

簿価300,000円の営業車を500,000円で売って売却益が200,000円出た場合の仕訳は次のようになります。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 普通預金 |

500,000 |

車両運搬具 |

300,000 |

| |

|

事業主借 |

200,000 |

チェックポイント:決算書1ページの「売上金額①」は、決算書2ページの「月別売上(収入)金額及び仕入金額」の「 売上(収入)金額」の計の金額、決算書3ページの「売上(収入)金額の明細」の「売上(収入)金額」の計の金額、確定申告書第一表アの金額と一致していますか?

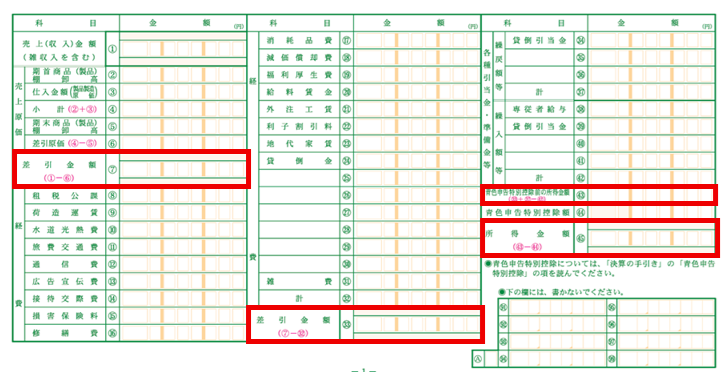

2.売上原価

(1) 「12月の仕入代金80,000円の支払いが来年1月のため、12月の仕入金額に含めていない」 → ×

⇒12月に仕入れた商品代金の支払いが来年の1月であったとして、12月の仕入として計上しなければなりません。仕訳は次のようになります。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 仕入 |

80,000 |

買掛金 |

80,000 |

チェックポイント:決算書1ページの「仕入金額③」は、決算書2ページの「月別売上(収入)金額及び仕入金額」の「仕入金額」の計の金額、決算書3ページの「仕入金額の明細」の「仕入金額」の計の金額と一致していますか?

3,経費

(1) 「所得税を支払ったので、租税公課として計上した」 → ×

(2) 「住民税を支払ったので、租税公課として計上した」 → ×

(3) 「事業税を支払ったので、租税公課として計上した」 → ○

⇒所得税と住民税は経費になりませんが、事業税は経費になります。所得税と住民税を支払ったときは原則として仕訳不要ですが、事業用の現金や事業専用口座で支払った場合の仕訳は次のようになります。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 事業主貸 |

××× |

現金又は普通預金 |

××× |

(4) 「国民健康保険料・国民年金保険料を支払ったので、租税公課として計上した」 → ×

⇒国民健康保険料と国民年金保険料は経費になりませんが、所得控除(社会保険料控除)として確定申告書第一表で合計所得から控除します。

国民健康保険料と国民年金保険料を支払ったときは、原則として仕訳不要ですが、事業用の現金や事業専用口座で支払ったときの仕訳は、次のようになります。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 事業主貸 |

××× |

現金又は普通預金 |

××× |

(5) 「店舗兼住宅の固定資産税200,000円を現金で支払ったので、全額を租税公課として計上した」 → ×

⇒店舗兼住宅の固定資産税のうち、事業割合に応じた金額を計上しなければなりません。

例えば、面積比で家事按分した事業割合が50%の場合は、次のように仕訳します。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 租税公課 |

100,000 |

現金 |

100,000 |

(6) 「ライオンズクラブの会費を支払ったので、接待交際費として計上した」 → ×

⇒個人事業者が支払ったライオンズクラブやロータリークラブの会費は、経費になりません(法人の場合は、交際費として経費になります)。※ 関連記事「ロータリークラブ、ライオンズクラブの会費は法人と個人で経理処理が異なる!」

(7) 「12月10日に車両(新車)を2,400,000円で購入して営業車として使用しているので、全額を車両費として計上した」 → ×

⇒車両は資産として計上し、耐用年数にわたって減価償却することによって費用化していきます。

この例では、減価償却費の計算は次のようになります。

減価償却費=2,400,000円×0.167×1か月/12か月=33,400円

0.167は、耐用年数6年の場合の定額法の償却率です。また、年内の使用期間は12/10から12/31までの22日間ですが、日割計算はせずに月割計算をしますので、1か月/12か月を掛けます。仕訳は次のようになります。※ 関連記事「自家用車を非業務用から業務用に転用した場合の減価償却費の計算」

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 減価償却費 |

33,400 |

車両運搬具 |

33,400 |

チェックポイント:決算書1ページの「減価償却費⑱」は、決算書3ページの「減価償却費の計算」の「(リ)本年分の必要経費算入額」の計の金額と一致していますか?

(8) 「同一生計の夫が所有者である自宅(一戸建て)の一室を事業用に使用しているため、自宅の固定資産税のうち事業割合に応じた金額を租税公課として計上した」 → ○

⇒上記(5)と同じパターンです。

(9) 「同一生計の夫が所有者である自宅(一戸建て)の一室を事業用に使用しているため、夫に事業割合に応じた家賃を支払って地代家賃として計上した」 → ×

⇒同一生計の夫が所有している自宅(一戸建て)の一室を事業用に使用していることを理由に、夫に家賃を支払ったとしても、経費にはなりません。夫の方でも不動産収入になりません。家計の中で資金が移動したに過ぎません。※ 関連記事「個人事業主が同一生計親族に支払う家賃は必要経費にできない」

チェックポイント:決算書1ページの「地代家賃㉓」は、決算書2 ページの「地代家賃の内訳」の「左の賃借料のうち必要経費算入額」の計の金額と一致していますか?

(10) 「『青色申告特別控除前の所得金額㊸』が50,000 円で青色申告特別控除額が650,000円(確定申告をe-Tax で行うため)だったので、所得金額㊺を△600,000 円とした」 → ×

⇒青色申告特別控除額は「青色申告特別控除前の所得金額㊸」を上限として控除しますので、青色申告特別控除を引くことにより、所得がマイナス(損失)となることはありません。この例では、所得金額㊺は0円となります。

チェックポイント:決算書1ページの「所得金額㊺」は、確定申告書第一表①の金額と一致していますか?

(12) その他のチェックポイント

チェックポイント:決算書1ページの「給料賃金⑳」は、決算書2ページの「 給料賃金の内訳」の「 支給額合計」の計の金額と一致していますか?

チェックポイント:決算書1ページの「 専従者給与㊳」は、決算書2ページの「 専従者給与の内訳」の「 支給額合計」の計の金額と一致していますか?

以上、青色申告決算書の作成上の注意点とチェックポイントを確認しました。

この青色申告決算書を基に、確定申告書第一表と第二表を作成して確定申告を行いますが、個人事業者が令和7年分の確定申告をするにあたっては、令和7年度税制改正の内容を押さえておく必要があります。

次回は、個人事業者が押さえておきたい令和7年度税制改正の内容について確認します。