1.年末調整とは?

毎月支給される給与からは所得税が源泉徴収(天引き)されていますが、その源泉徴収された所得税の1年間の合計額は、その人(給与の支払を受ける人)の1年間の給与総額に対する税額(年税額)と基本的には一致しません。

一致しない理由は、例えば、家族の就職や結婚等により年の中途で控除対象扶養親族の人数に異動があっても、その異動後の支払分から修正するだけで遡って各月の源泉徴収税額を修正することとされていないことや、生命保険料や地震保険料などの所得控除は年末調整の際に控除することとされていることなどが挙げられます。

このような不一致を精算するため、1年間の給与総額が確定する年末にその年に納めるべき税額(年税額)を計算し、この年税額と毎月の給与から源泉徴収した税額との差額を還付したり追加で徴収したりする手続きを年末調整といいます。

年末調整では、勤務先に各種申告書と証明書等を提出することで、いろいろな控除が受けられます。

以下では、年末調整の際に必要な各種申告書と証明書等について確認します。

2.提出が必要な申告書と証明書等

次のうち、(2)の「扶養控除等(異動)申告書」と(3)の「基礎控除申告書兼配偶者控除申告書兼所得金額調整控除申告書」は基本的には全員が提出する必要がありますが、それ以外については該当する方が提出することになります。

(1) 前職の源泉徴収票

中途入社の方は、前の勤務先が発行した「給与所得の源泉徴収票」を提出してください(複数枚ある場合はすべて)。

(2) 扶養控除等(異動)申告書

前年の年末調整時または本年の入社時に提出済みだと思いますが、転居により住所が変わった方、家族の就職や結婚等により扶養親族の人数が減った方、出産により扶養親族の人数が増えた方などは、その事実を記載して再提出してください(異動のない方も再提出をしてください)。

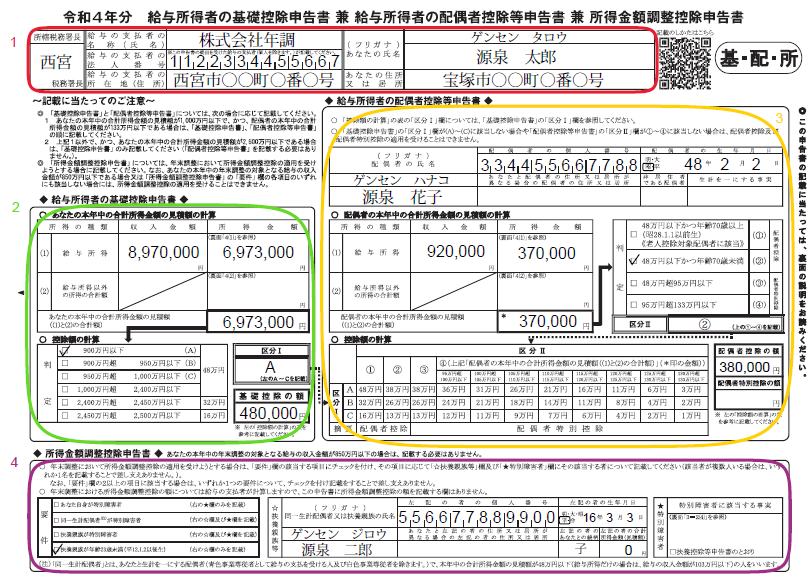

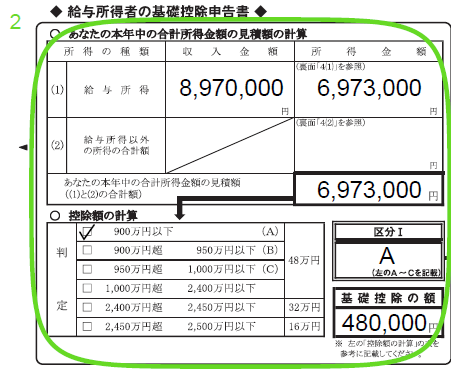

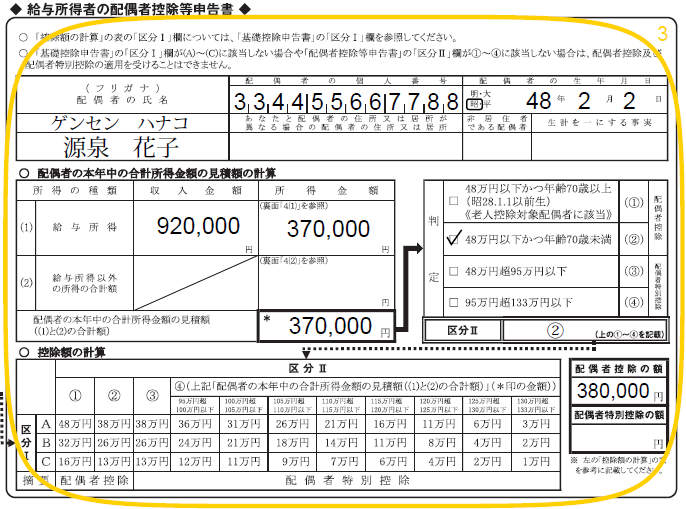

(3) 基礎控除申告書兼配偶者控除申告書兼所得金額調整控除申告書

基礎控除や配偶者控除等を受ける方は、「基礎控除申告書兼配偶者控除申告書兼所得金額調整控除申告書」を提出してください。

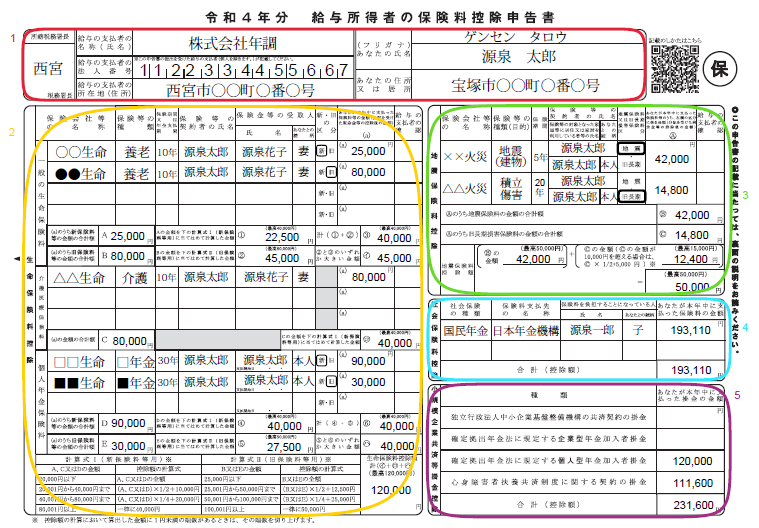

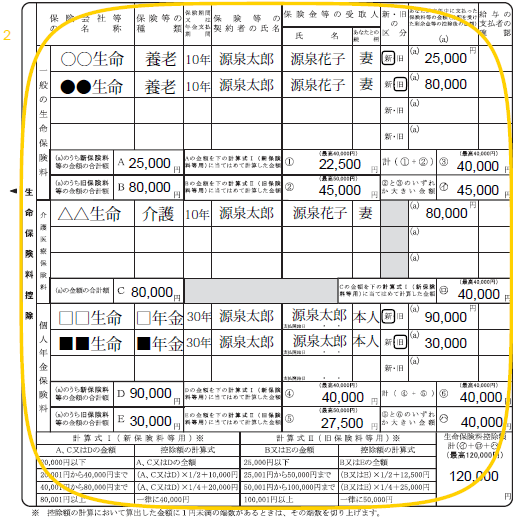

(4) 保険料控除申告書

生命保険料や地震保険料、社会保険料、小規模企業共済掛金などを支払っている方(下記(5)(6)(7)(8)に該当する方)は、これらの支払を証明する書類と一緒に提出してください。

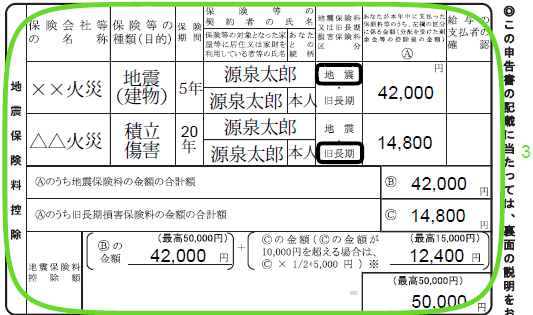

(5) 生命保険料控除証明書・地震保険料控除証明書

ご自身が支払った生命保険料・地震保険料がある方は、保険会社から送られてくる「生命保険料控除証明書」「地震保険料控除証明書」を提出してください。

(6) 国民健康保険料・後期高齢者医療保険料の領収書等

ご自身が支払った国民健康保険料・後期高齢者医療保険料がある方は、「領収書」または「保険料控除申告書」に本年中に支払った金額を記載して、提出してください。

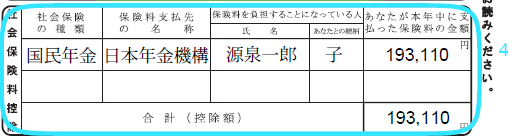

(7) 社会保険料(国民年金保険料)控除証明書

ご自身が支払った国民年金保険料がある方は、日本年金機構から送られてくる「社会保険料(国民年金保険料)控除証明書」を提出してください。

※ 国民年金の保険料と国民年金基金の掛金については、保険料を支払ったことを証明する書類が必要ですが、上記(6)の国民健康保険料や後期高齢者医療保険料については必要ありません。

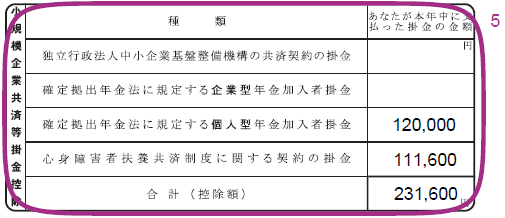

(8) 小規模企業共済等掛金控除証明書

ご自身が支払った小規模企業共済等掛金(iDeCoなど)がある方は、「小規模企業共済等掛金控除証明書」を提出してください。

(9) 住宅借入金等特別控除申告書・住宅借⼊⾦の年末残⾼等証明書

住宅ローン控除を受けるために前年分以前に確定申告をした方は、税務署から送られてくる「住宅借入金等特別控除申告書」と、金融機関から送られてくる「住宅取得資⾦に係る借⼊⾦の年末残⾼等証明書」を提出してください。