2025(令和7)年度税制改正において、物価上昇局面における税負担の調整や就業調整対策の観点から、所得税の基礎控除や給与所得控除の引き上げ、扶養親族等の所得要件の見直し、特定親族特別控除の新設等が行われました。

1.収入(年収)と所得の違い

改正の内容を確認する前に、混同しやすい「収入(年収)」と「所得」の違いを確認します。収入 -給与所得控除=所得 → 所得-所得控除=課税所得

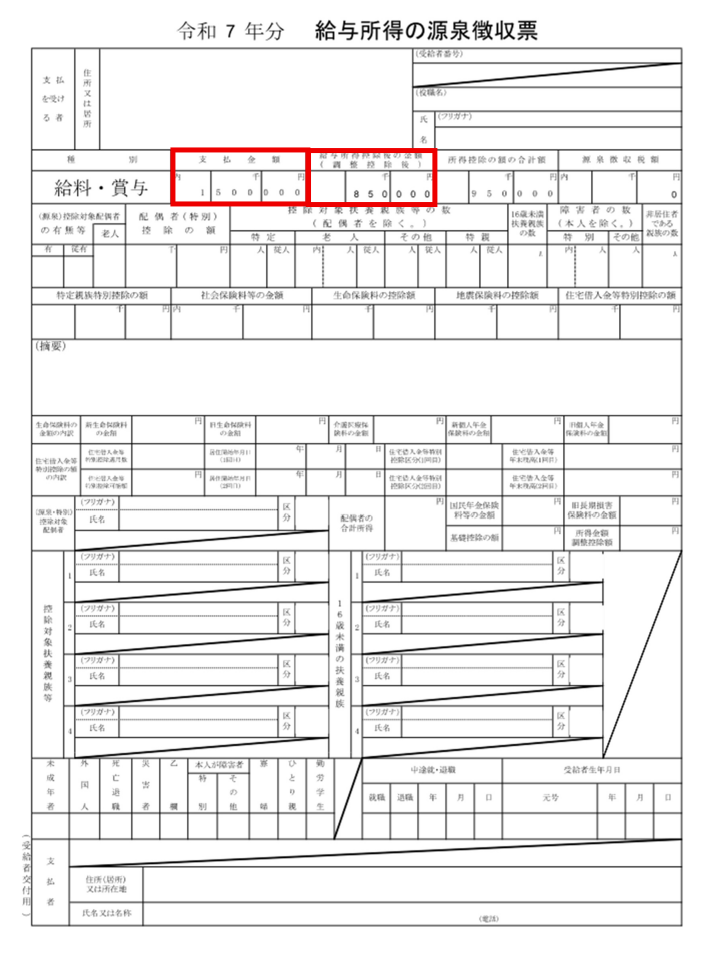

給与所得者の場合、「収入」は会社から支払われる1年間の給与等の総支給額(いわゆる「額面」)をいい、源泉徴収票の「支払金額」欄 に記載されています。源泉徴収票の「給与所得控除後の金額」欄 に記載されています。

(2) 個人事業者(青色申告の自営業など)の場合収入 -必要経費-青色申告特別控除=所得 → 所得-所得控除=課税所得

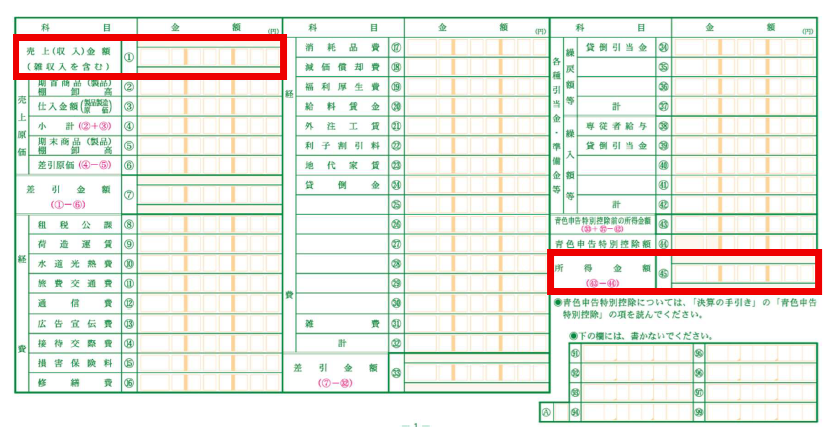

個人事業者の場合、「収入」は事業活動で得た1年間の売上高をいい、青色申告決算書・損益計算書の「売上(収入)金額(雑収入を含む)①」欄 に記載されています。損益計算書の「所得金額㊺」欄 に記載されています。

(1)(2)ともに、「収入」から必要経費(給与所得控除は給与所得者の必要経費)を引いたものが「所得」となります。

なお、(1)(2)ともに「所得」から「所得控除」(社会 保険 料控除、生命保険料控除、配偶者控除、基礎控除、医療費控除など)を引いたものが「課税所得」であり、この「課税所得」に税率を掛けて所得税を算出します。

「所得」とは、「収入」から必要経費等を引いた後の金額であり、各所得を合計した「合計所得金額」は扶養親族等を判定する際に用いられます (確定申告書第一表・所得金額等の「合計⑫」欄の金額)※

「課税所得」とは、「所得」から社会保険料控除などの所得控除を引いた後の金額であり、所得税を算出する際に用いられます (確定申告書第一表・税金の計算の「課税される所得金額㉛」欄の金額)。

『合計所得金額』『総所得金額』『総所得金額等』の違いとは? 」をご参照ください。

2.押さえておきたい令和7年度税制改正:基礎控除

令和7年度税制改正で、基礎控除が下表のように変わりました。基礎控除の改正は所得税のみの改正であり、住民税の基礎控除額は従前通りの43万円 です。

本人の合計所得金額

基礎控除額

改正前

令和7・8年分

令和9年分以後

132万円以下 48万円

95万円 95万円

132万円超~336万円以下 88万円 58万円

336万円超~489万円以下 68万円

489万円超~655万円以下 63万円

655万円超~2,350万円以下 58万円

2,350万円超~2,400万円以下

48万円

2,400万円超~2,450万円以下

32万円

2,450万円超~2,500万円以下

16万円

2,500万円超

0円

※カッコ内の金額は収入が給与だけの場合の収入金額

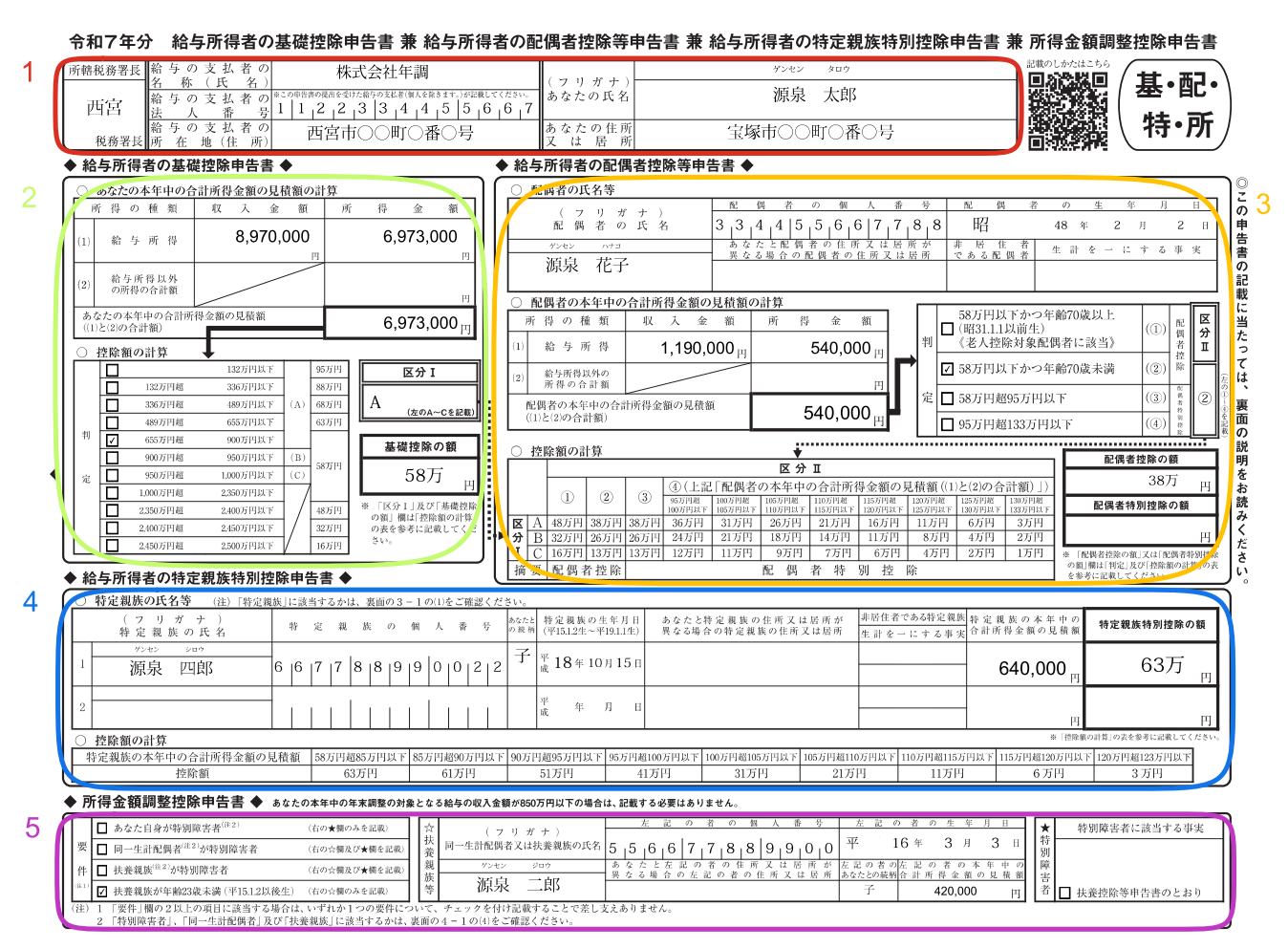

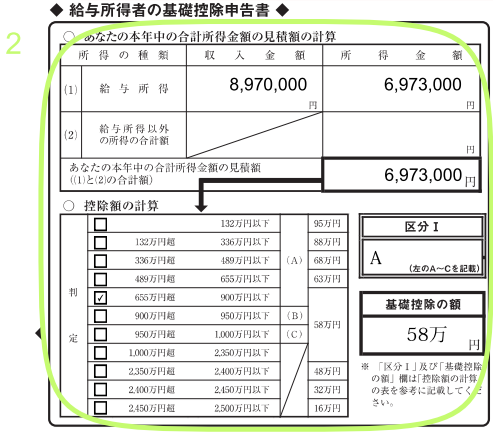

例えば、本人の合計所得金額が400万円の場合、令和7年・8年分の基礎控除は68万円、令和9年分以後の基礎控除は58万円となります。

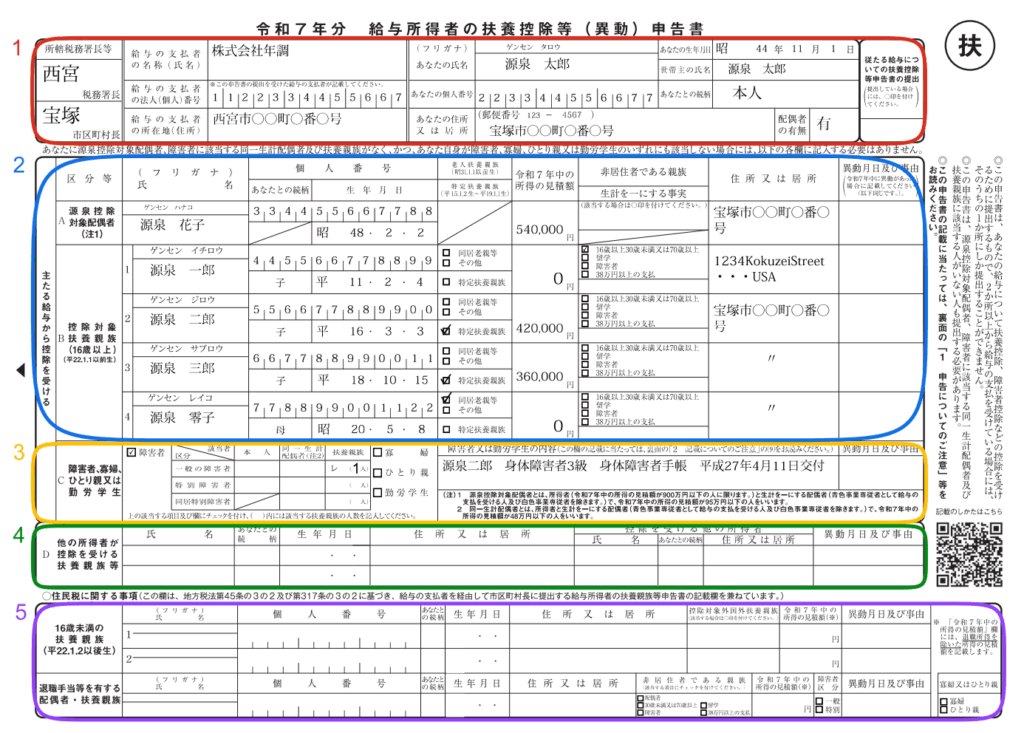

3.押さえておきたい令和7年度税制改正:扶養親族等の所得要件

令和7年度税制改正で、扶養親族等の所得の範囲(所得要件)が以下のように変わりました。ただし、所得要件以外の要件(同一生計である、事業専従者ではないなど)は変わっていません。

(1) 扶養控除・配偶者控除・ひとり親控除

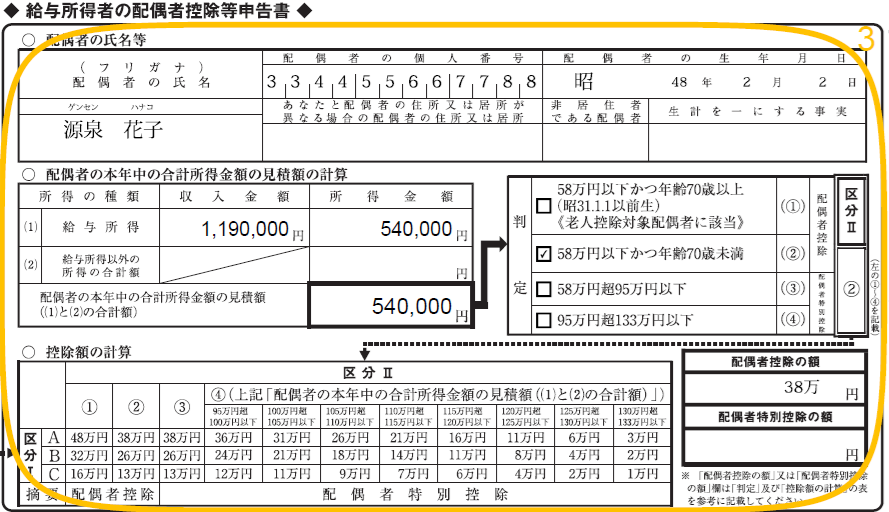

扶養控除・配偶者控除・ひとり親控除の対象となる扶養親族等の所得要件が、改正前の48万円以下(給与収入だけの場合は年収103万円以下)から58万円以下(給与収入だけの場合は年収123万円以下) に変わりました。

この所得要件を満たす扶養親族、同一生計配偶者、ひとり親の生計を一にする子がいる場合は、本人の所得控除額は次のようになります。

対象者の区分

所得控除の種類

所得控除額

一般の扶養親族(16歳以上)

扶養控除

38万円

特定扶養親族(19歳以上23歳未満)

63万円

老人扶養親族(70歳以上の同居老親等)

58万円

老人扶養親族(70歳以上の同居老親等以外)

48万円

同一生計配偶者(70歳未満)

配偶者控除

38万円

同一生計配偶者(70歳以上)

48万円

ひとり親の生計を一にする子

ひとり親控除

35万円

※ 扶養親族(一般・特定・老人)は、本人と同一生計であることが必要です。同一生計については、「所得控除における『生計を一にする』の判定基準 」をご参照ください。※ 配偶者控除は、本人の合計所得金額が900万円以下の場合の控除額です。58万円超133万円以下(給与収入だけの場合は年収123万円超201万5,999円以下) に変わりました。

この所得要件を満たす同一生計配偶者がいる場合は、本人の配偶者特別控除額は次のようになります。

配偶者の合計所得金額

本人の合計所得金額

900万円以下

900万円超950万円以下

950万円超1,000万円以下

58万円 超95万円以下38万円

26万円

13万円

95万円超100万円以下

36万円

24万円

12万円

100万円超105万円以下

31万円

21万円

11万円

105万円超110万円以下

26万円

18万円

9万円

110万円超115万円以下

21万円

14万円

7万円

115万円超120万円以下

16万円

11万円

6万円

120万円超125万円以下

11万円

8万円

4万円

125万円超130万円以下

6万円

4万円

2万円

130万円超133万円以下

3万円

2万円

1万円

133万円超

0円

0円

0円

配偶者の合計所得金額が58万円以下の場合は配偶者控除を適用し、58万円超133万円以下の場合は配偶者特別控除を適用します。

4.押さえておきたい令和7年度税制改正:特定親族特別控除の新設

令和7年度税制改正で、特定親族特別控除が新設されました。本人と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で合計所得金額が58万円超123万円以下(給与収入だけの場合は年収123万円超188万円以下)の人 をいいます。

特定親族の合計所得金額

特定親族特別控除額

58万円超 85万円以下 (123万円超 150万円以下)

63万円

85万円超 90万円以下(150万円超 155万円以下)

61万円

90万円超 95万円以下(155万円超 160万円以下)

51万円

95万円超 100万円以下(160万円超 165万円以下)

41万円

100万円超 105万円以下(165万円超 170万円以下)

31万円

105万円超 110万円以下(170万円超 175万円以下)

21万円

110万円超 115万円以下(175万円超 180万円以下)

11万円

115万円超 120万円以下(180万円超 185万円以下)

6万円

120万円超 123万円以下(185万円超 188万円以下)

3万円

※カッコ内の金額は収入が給与だけの場合の収入金額

5.年収の壁(参考)

令和7年度税制改正により、従前からあった給与所得者の年収の壁も変わっています。令和7年度税制改正で年収の壁はこのように変わった! 」をご参照ください。