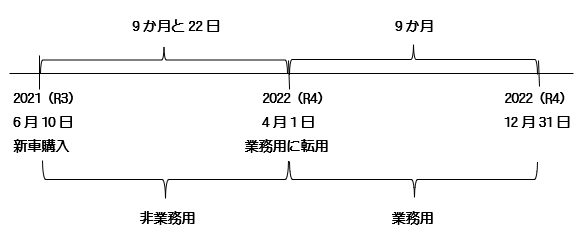

個人事業主として起業した際に、それまで自家用車(プライベート用)として使用していた車両を、業務用として使用することがあります。

新車で購入した車両を非業務用から業務用に転用した場合の減価償却費の計算には、2つのステップが必要です。次の設例により、計算方法を確認します。

| 【設例】 2021(令和3)年6月10日に新車を購入し自家用車として使用していましたが、個人事業主として起業した際に、当該車両を2022(令和4)年4月1日から事業用の車両として使用することにしました。この場合の2022(令和4)年分の減価償却費の計算はどうなりますか。 ・新車は2021(令和3)年6月10日に購入したものである。 |

1.業務用に転用した日における未償却残高

(1) 非業務用期間中の耐用年数と償却率

法定耐用年数の1.5倍に相当する年数※1及び償却率※2を求めます。

6年×1.5=9年→0.111(9年の償却率)

※1 1年未満の端数があるときは切り捨てます。

※2 償却率は、旧定額法の償却率を適用します(非業務用資産の減価の額の計算 は、2007(平成19)年4月1日以後に取得した資産であっても、旧定額法により計算することとなります)。

(2) 非業務用期間中の減価の額

非業務用期間における減価の額を旧定額法で計算します。

2021(令和3)年6月10日から2022(令和4)年3月31日まで→9か月と22日→1年※

2,000,000円×0.9×0.111×1年=199,800円

※ 非業務用期間に係る年数に1年未満の端数があるときは、6月以上の端数は1年とし、6月に満たない端数は切り捨てます。

(3) 業務用に転用した日における未償却残高

2,000,000円-199,800円=1,800,200円

2.業務用に転用後の減価償却費の計算

(1) 2022(令和4)年分の減価償却費の計算

2,000,000円×0.167×9/12=250,500円

※ 車両の取得年月日が2007(平成19)年4月1日以後のため、定額法(償却率 0.167)で計算します。

(2) 2022(令和4)年12月31日の未償却残高

1,800,200円-250,500円=1,549,700円

※ 中古取得資産のケースについては、本ブログ記事「中古建物を非業務用から業務用に転用した場合の減価償却費の計算」をご参照ください。