2025(令和7)年6月13日に「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」(以下「年金制度改正法」といいます)が成立しました。

この年金制度改正法では、社会保険の加入対象者の拡大(いわゆる年収106万円の壁の撤廃)、在職老齢年金制度や遺族年金制度の見直しなどが行われています。

以下では、これらのうち在職老齢年金制度の見直しについて確認します。

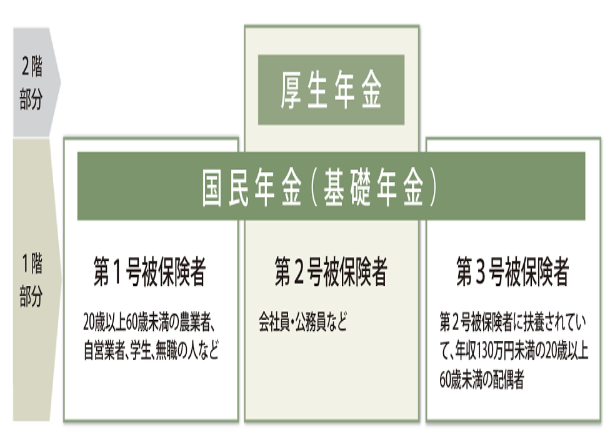

1.日本の公的年金制度の概要

日本の年金制度は、国民年金と厚生年金の2階建てになっています。

1階部分は日本に住む20歳以上60歳未満の人全員が加入する国民年金(基礎年金)、2階部分は企業などに勤務している会社員や公務員などが加入する厚生年金です。

2階部分の厚生年金に加入している人は、同時に1階部分の国民年金にも加入していることになるため、給付される年金額が厚くなります。

年金は原則として65歳から受給できますが、60歳から65歳までの間に繰上げて減額された年金を受け取る「繰上げ受給」や、66歳から75歳までの間に繰下げて増額された年金を受け取る「繰下げ受給」を選択することができます。

2.現行の在職老齢年金制度と年金カット額の計算例

在職老齢年金制度は、年金を受給しながら働く高齢者について、賃金と老齢厚生年金の合計額が基準(以下「支給停止調整額」といいます※)を超えた場合に年金支給額を減額する仕組みです。

減額されるのは2階建てのうちの2階部分の厚生年金であり、1階部分の国民年金(基礎年金)は減額されません。

減額される年金支給額(月額)は、次の計算式で求めることができます(2025(令和7)年度の場合)。

※ 支給停止調整額は毎年4月に見直され、2025(令和7)年度は51万円となっています。

| 【計算式】 ・減額される額=(老齢厚生年金の基本月額+総報酬月額相当額-51万円)÷2 【用語の意味】 ・老齢厚生年金の基本月額:老齢厚生年金の年額を12で割った金額で、老齢基礎年金や、配偶者、要件を満たした子どもがいるときに加算される加給年金額を除く。 ・総報酬月額相当額:(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計を12で割った金額) |

例えば、令和7年8月の老齢厚生年金受給額が月額10万円で、令和7年8月の賃金月額が35万円(標準報酬月額は36万円になります)、令和6年9月から令和7年8月までの1年間で支給された賞与が合計120万円だった場合、減額される年金額は次のようになります。

減額される額={10万円+(36万円+120万円÷12)-51万円}÷2=2万5千円

したがって、本来は10万円もらえるはずだった老齢厚生年金が、2万5千円減額されて7万5千円しかもらえないことになります。

3.在職老齢年金制度の見直し

上記2の現行の在職老齢年金制度が、2025(令和7)年6月13日に成立した年金制度改正法で見直されました。

具体的には、2026(令和8)年4月から、支給停止調整額が51万円から62万円に引き上げられ、減額される年金支給額(月額)の計算式が次のように変わります。

| 減額される額=(老齢厚生年金の基本月額+総報酬月額相当額-62万円)÷2 |

上記2における例を用いて減額される年金額を計算すると、

減額される額={10万円+(36万円+120万円÷12)-62万円}÷2=0円

したがって、令和7年度には減額されていた2万5千円が支給され、本来もらえるはずの老齢厚生年金10万円が満額支給されることになります。

支給停止調整額は毎年4月に見直され、令和6年度は前年度の48万円から50万円に引き上げられ、令和7年度はは50万円から51万円に引き上げられています。

令和8年度は51万円から62万円に引き上げられますので、例年になく大幅な改定となっています。