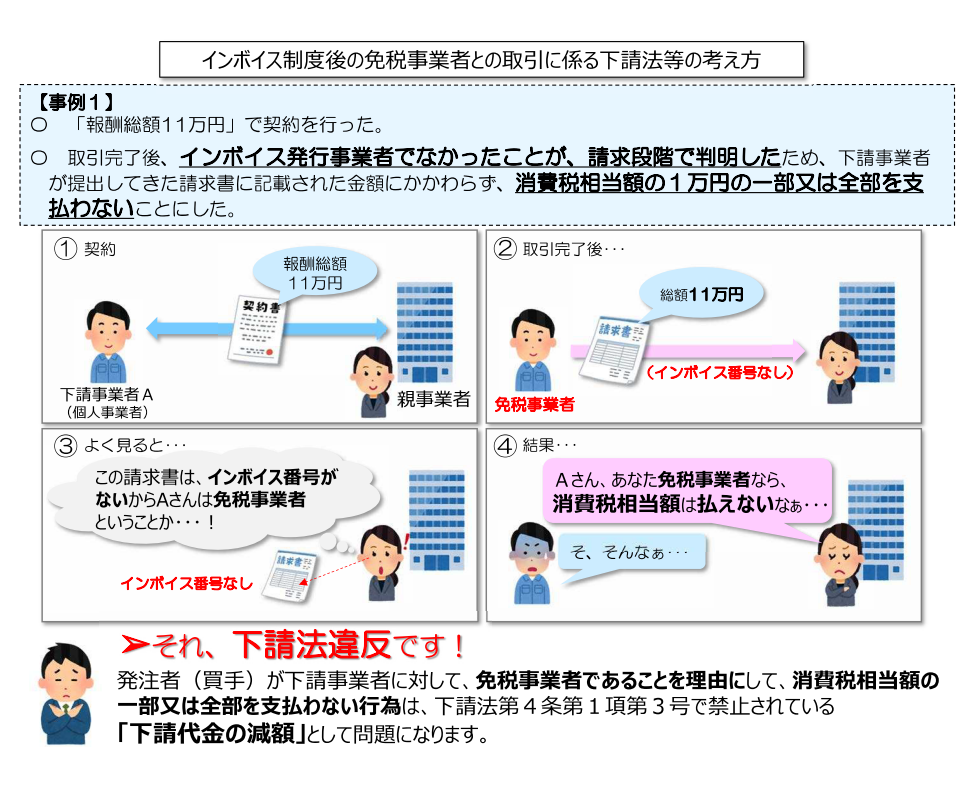

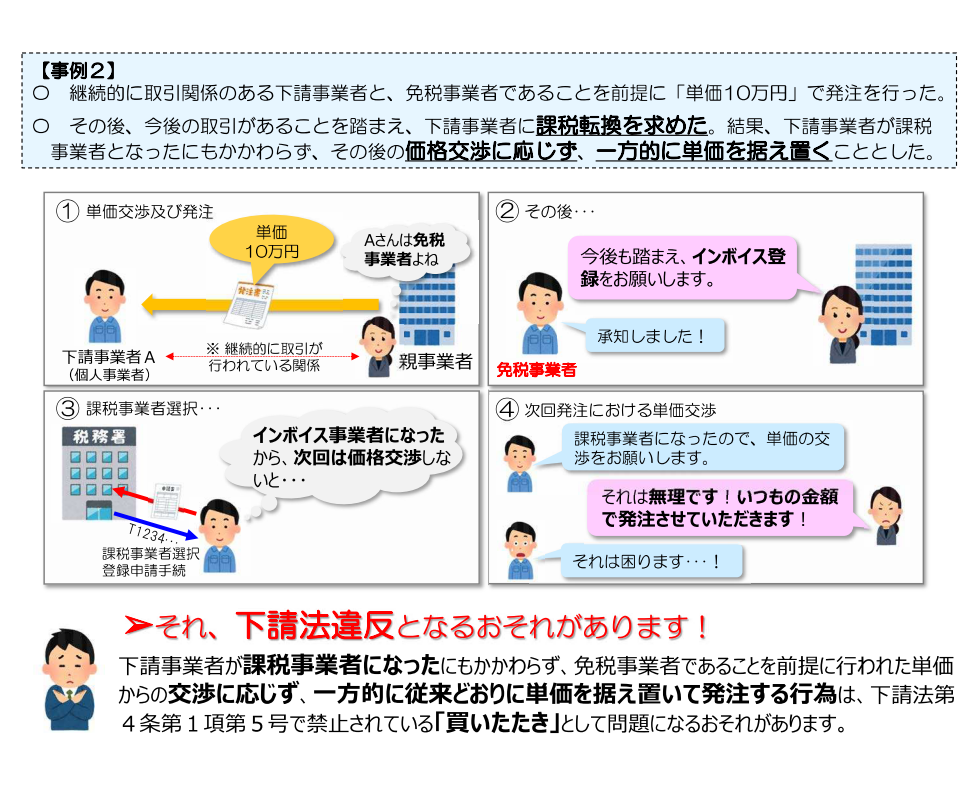

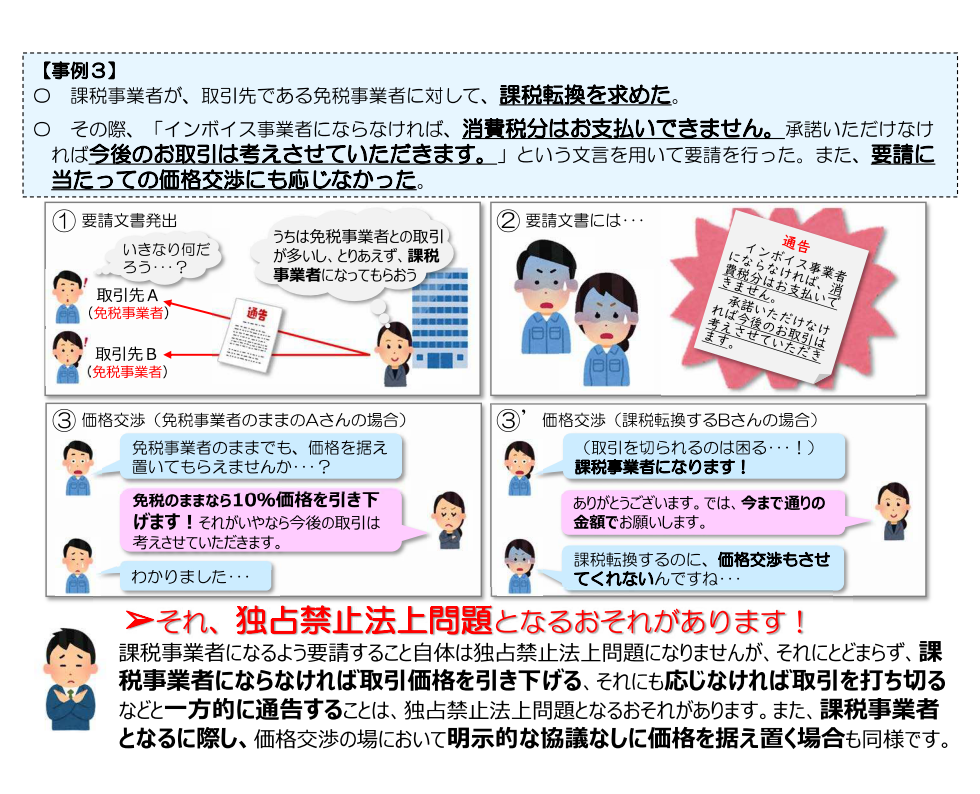

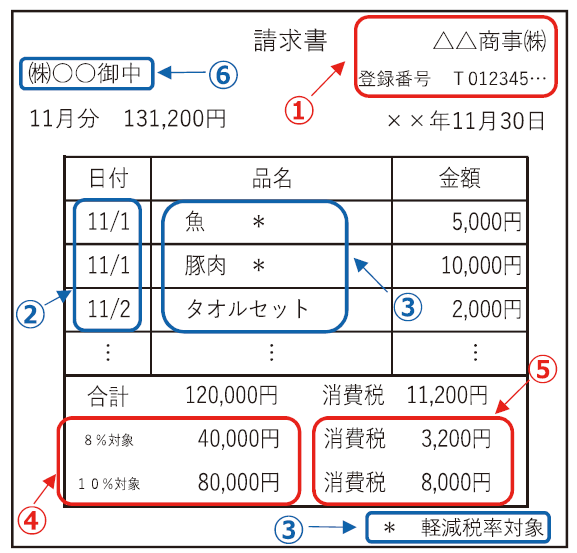

インボイス制度の下では、インボイス発行事業者以外からの仕入れは原則として仕入税額控除ができませんが、インボイスの保存がなくても帳簿のみの保存で仕入税額控除ができる場合もあります。

以下では、インボイスの保存がなくても仕入税額控除ができるケースについて確認します。

1.免税事業者からの仕入れでも仕入税額控除できる「経過措置」

経過措置とは、激変緩和の趣旨から、インボイスを発行できない免税事業者からの仕入れであっても、インボイス制度開始後の3年間は80%、次の3年間は50%の仕入税額控除ができるというものです。

インボイスの保存がなくても仕入税額控除できますが、帳簿には経過措置の適用を受ける課税仕入れである旨を記載しておかなければなりません。

経過措置については、本ブログ記事「インボイス制度導入後の免税事業者からの仕入れに係る仕入税額控除の特例(経過措置)」をご参照ください。

2.「少額特例」を適用する場合

少額特例は、インボイス制度開始後6年間に限り、小規模事業者が行う税込1万円未満の課税仕入れについては、インボイスの保存がなくても仕入税額控除が認められるという事務負担の軽減措置です。

少額特例については、本ブログ記事「インボイスの保存がなくても仕入税額控除が認められる「少額特例」とは?」をご参照ください。

3.インボイスの交付義務が免除される取引

次の取引は、インボイス発行事業者が行う事業の性質上、インボイスを交付することが困難なため、インボイスの交付義務が免除されます。したがって、取引の相手方はインボイスの保存がなくても仕入税額控除できます。

ただし、帳簿には以下のいずれかの仕入れに該当する旨を記載しておかなければなりません。

(1) 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送(公共交通機関特例)

(2) 出荷者等が卸売市場において行う生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

(3) 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

(4) 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等(自動販売機特例)

(5) 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

なお、インボイスの交付義務が免除される取引については、本ブログ記事「適格請求書等の発行が免除される場合とは?」をご参照ください。

4.個人からの仕入れが多い事業者の場合

事業者ではない個人からの仕入れが多い事業者(例えば個人からマイホームを買い取る不動産業者やマイカーを買い取る中古車販売業者など)には、インボイスの交付を受けることが困難であるなどの理由により、インボイスの保存がなくても仕入税額控除が認められるとする例外的な措置が講じられています。

ただし、帳簿には以下のいずれかの仕入れに該当する旨を記載しておかなければなりません。

(1) 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります)の購入

(2) 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります)の取得

(3) 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります)の購入

(4) 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産(古紙、空びん、廃自動車、廃家電製品等)に該当するものに限ります)の購入

なお、個人からの仕入れが多い事業者の例外的措置については、本ブログ記事「インボイス制度導入後の個人(消費者)からの仕入れに係る仕入税額控除」をご参照ください。

5.回収される入場券や従業員に支給する出張旅費

簡易インボイスが交付されるが回収される取引や、上記4と同様にインボイスの交付義務がない者との取引については、インボイスの保存がなくても仕入税額控除できます。

ただし、帳簿には以下のいずれかの仕入れに該当する旨を記載しておかなければなりません。

(1) 適格簡易請求書の記載事項(取引年月日を除きます)が記載されている入場券等が使用の際に回収される取引

(2) 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

6.「簡易課税制度」を適用する場合

上記1~5は、原則課税(本則課税)で仕入税額控除を行う場合を前提としていましたが、簡易課税制度を適用する場合はそもそもインボイスの保存は必要ありません。

簡易課税制度は売上にかかる消費税(受け取った消費税)がわかれば、それにみなし仕入率(業種ごとに90%・80%・70%・60%・50%・40%と決められている)を乗じて仕入税額控除の額が計算できるので、原則課税のようにインボイスから消費税額を集計する必要がありません。

7.「2割納税の特例」を適用する場合

2割納税の特例は、簡易課税制度におけるみなし仕入率を業種にかかわりなく一律80%とするものです。計算構造が簡易課税制度と同じなので、インボイスの保存は不要です。

2割納税の特例については、本ブログ記事「インボイス制度に係る支援措置:売上税額の2割納税」をご参照ください。