2026(令和8)年度税制改正において、所得税の基礎控除や給与所得控除の引き上げが行われました※。

これに伴い、扶養控除、配偶者控除、配偶者特別控除、ひとり親控除、特定親族特別控除の適用を受ける場合の所得要件も見直されています。

以下では、令和8年分以後の所得税で適用される扶養控除等の所得要件について確認します。

※ 基礎控除・給与所得控除の引き上げについては、「基礎控除・給与所得控除の引き上げと源泉徴収事務・年収の壁への影響(令和8年度税制改正)」をご参照ください。

なお、令和8年度税制改正により、いわゆる「年収の壁」も変わっています。年収の壁については、「令和8年度税制改正で年収の壁はこのように変わった!」をご参照ください。

1.扶養控除・配偶者控除・ひとり親控除の所得要件

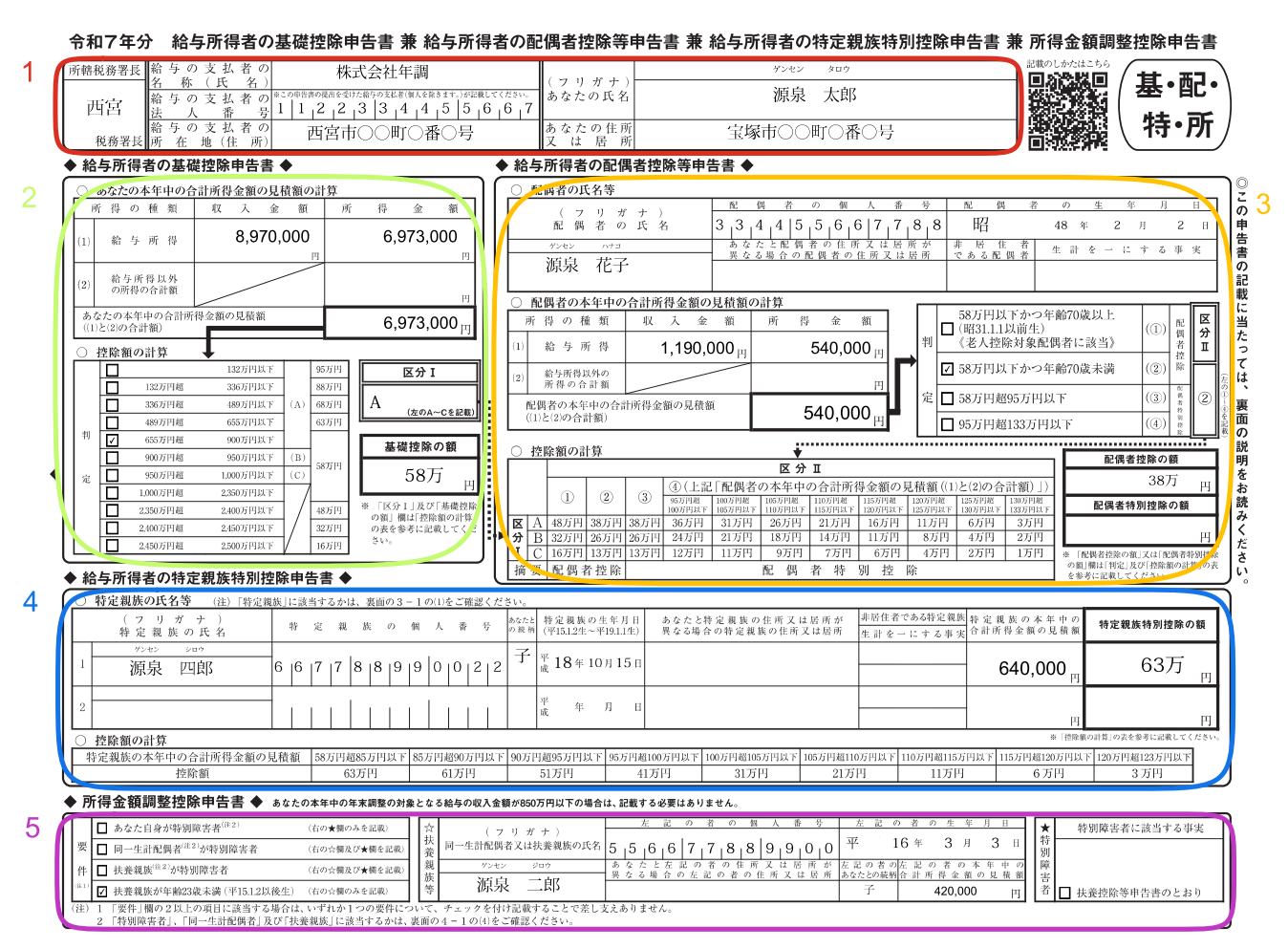

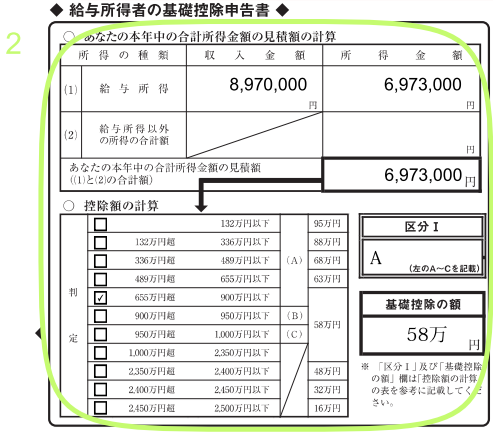

令和8年度税制改正で、扶養控除・配偶者控除・ひとり親控除の対象となる扶養親族等の所得要件(合計所得金額)が、改正前の58万円以下(給与収入だけの場合は年収123万円以下)から62万円以下(給与収入だけの場合は年収136万円以下)に変わりました。

ただし、所得要件以外の要件(同一生計である、事業専従者ではないなど)は変わっていません。

| 扶養親族等の区分 | 所得控除の種類 | 合計所得金額※1 |

|---|---|---|

| 扶養親族 | 扶養控除 | 62万円以下(136万円以下※2) |

| 同一生計配偶者 | 配偶者控除 | |

| ひとり親の生計を一にする子 | ひとり親控除 |

※1 ひとり親の生計を一にする子の所得要件は、総所得金額等の合計額で判定します。総所得金額等については、「『合計所得金額』『総所得金額』『総所得金額等』の違いとは?」をご参照ください。

※2 カッコ内の金額は、令和8・9年分の収入が給与だけの場合の収入金額です。

上記の所得要件を満たす扶養親族、同一生計配偶者、ひとり親の生計を一にする子がいる場合は、納税者本人の所得控除額は次のようになります。

| 扶養親族等の区分 | 所得控除の種類 | 所得控除額 |

|---|---|---|

| 一般の扶養親族(16歳以上) | 扶養控除 | 38万円 |

| 特定扶養親族(19歳以上23歳未満) | 63万円 | |

| 老人扶養親族(70歳以上の同居老親等) | 58万円 | |

| 老人扶養親族(70歳以上の同居老親等以外) | 48万円 | |

| 同一生計配偶者(70歳未満) | 配偶者控除 | 38万円 |

| 同一生計配偶者(70歳以上) | 48万円 | |

| ひとり親の生計を一にする子 | ひとり親控除 | 35万円 |

※ 扶養親族(一般・特定・老人)は、本人と同一生計であることが必要です。同一生計については、「所得控除における『生計を一にする』の判定基準」をご参照ください。

※ 配偶者控除は、納税者本人の合計所得金額が900万円以下の場合の控除額です。

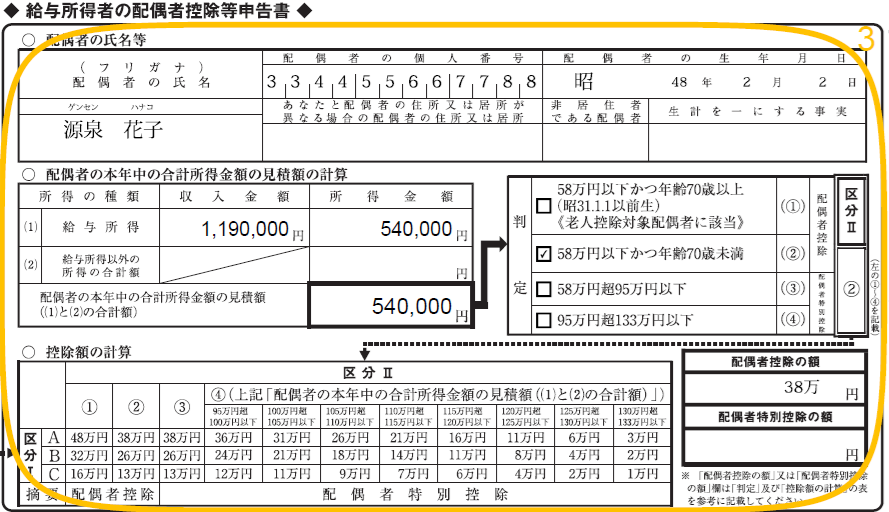

2.配偶者特別控除の所得要件

配偶者の合計所得金額が62万円以下の場合は配偶者控除を適用できますが、62万円を超えた場合は配偶者特別控除を適用することができます。

この配偶者特別控除の対象となる配偶者の所得要件が、改正前は58万円超133万円以下(給与収入だけの場合は年収123万円超201万5,999円以下)でしたが、改正後は62万円超133万円以下(給与収入だけの場合は年収123万円超207万円以下)に変わりました。

この所得要件を満たす同一生計配偶者がいる場合は、納税者本人の配偶者特別控除額は次のようになります。

| 配偶者の合計所得金額※ | 本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 62万円超95万円以下(136万円超169万円以下) | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下(169万円超 174万円以下) | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下(174万円超179万円以下) | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下(179万円超184万円以下) | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下(184万円超189万円以下) | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下(189万円超194万円以下) | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下(194万円超199万円以下) | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下(199万円超204万円以下) | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下(204万円超207万円以下) | 3万円 | 2万円 | 1万円 |

| 133万円超(207万円超) | 0円 | 0円 | 0円 |

※カッコ内の金額は、令和8・9年分の収入が給与だけの場合の収入金額です。

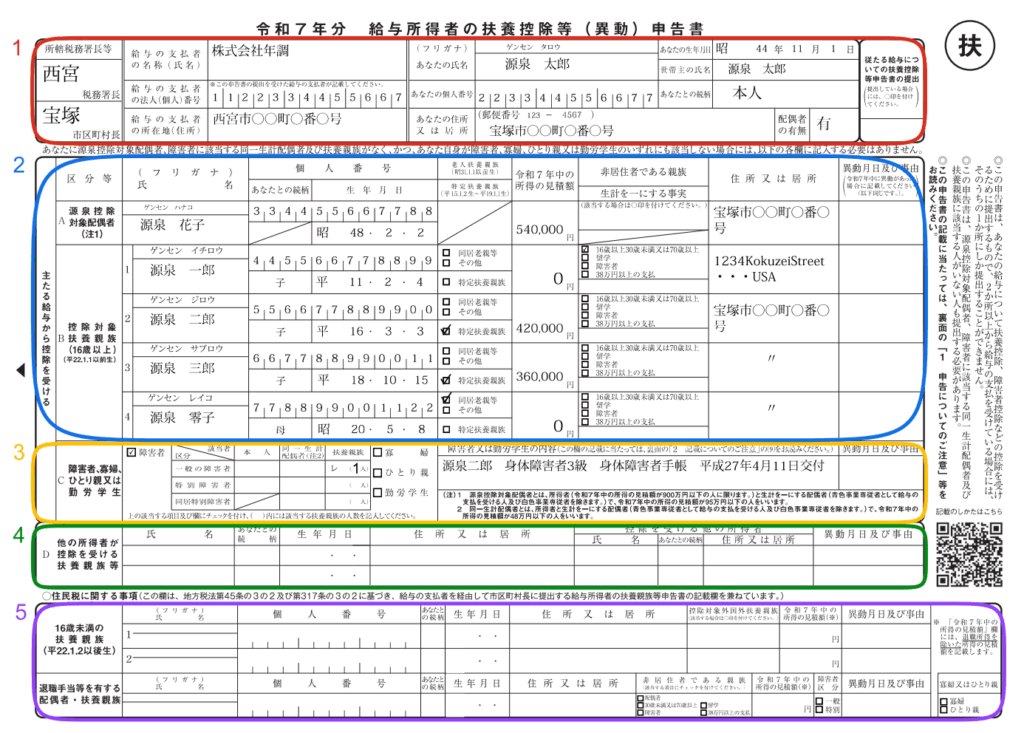

3.特定親族特別控除の所得要件

19歳以上23歳未満の扶養親族の合計所得金額が62万円以下の場合は扶養控除を適用できますが、62万円を超えた場合は特定親族特別控除を適用することができます。

令和7年度税制改正で新設された特定親族特別控除についても、令和8年度税制改正で所得要件が見直されています。

特定親族とは、本人と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で合計所得金額が62万円超(改正前は58万円超)123万円以下(給与収入だけの場合は年収136万円超197万円以下(改正前は123万円超188万円以下)の人をいいます。

この特定親族がいる場合は、納税者本人の特定親族特別控除額は次のようになります。

| 特定親族の合計所得金額※ | 特定親族特別控除額 |

|---|---|

| 62万円超 85万円以下 (136万円超 159万円以下) | 63万円 |

| 85万円超 90万円以下(159万円超 164万円以下) | 61万円 |

| 90万円超 95万円以下(164万円超 169万円以下) | 51万円 |

| 95万円超 100万円以下(169万円超 174万円以下) | 41万円 |

| 100万円超 105万円以下(174万円超 179万円以下) | 31万円 |

| 105万円超 110万円以下(179万円超 184万円以下) | 21万円 |

| 110万円超 115万円以下(184万円超 189万円以下) | 11万円 |

| 115万円超 120万円以下(189万円超 194万円以下) | 6万円 |

| 120万円超 123万円以下(194万円超 197万円以下) | 3万円 |

| 123万円超(197万円超) | 0円 |

※カッコ内の金額は、令和8・9年分の収入が給与だけの場合の収入金額です。