1.消費税の還付を受けるため

個人事業主は、開業した年とその翌年については、通常は消費税の納税義務がない免税事業者となります。

しかし、開業した年において多額の設備投資があった場合などは、課税事業者を選択することにより、課税仕入れ等(課税仕入れ及び課税貨物の引取り)に係る消費税額の還付を受けることができます。

課税事業者を選択する場合は、「消費税課税事業者選択届出書」を納税地の所轄税務署長に提出しなければなりません(「消費税課税事業者届出書」ではありませんので、ご注意ください)。

今回は、消費税の還付を受けるために提出する「消費税課税事業者選択届出書」の書き方について確認します。

2.開業年に提出する課税事業者選択届出書

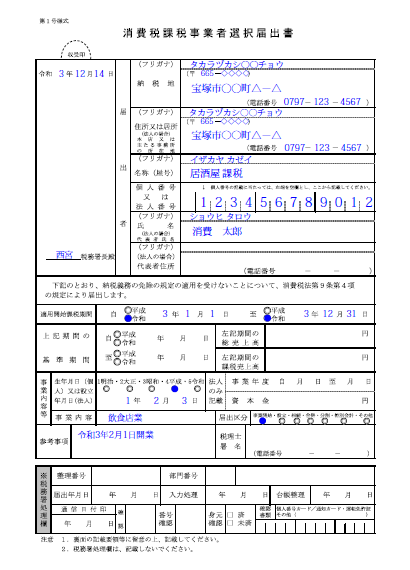

例えば、令和3年2月1日に居酒屋を開業した「消費太郎」(個人事業主)が、令和3年分の確定申告で消費税の還付を受けるため、令和3年12月14日に提出する課税事業者選択届出書の記載例は次のようになります。

主な項目について、書き方を確認します。

(1) 提出日

提出する令和3年12月14日と記載します※。

※ 消費税の届出書の提出期限については、本ブログ記事「消費税の各種届出書の提出期限と効力」をご参照ください。

(2) 個人番号又は法人番号

個人事業主は、左端を1マス空けて個人番号を記載します。個人事業主がこの届出書の控えを保管する場合においては、その控えには個人番号を記載しないなど、個人番号の取扱いには注意が必要です。

(3) 適用開始課税期間

届出書の効力は、通常は提出した課税期間の翌課税期間の初日に発生しますが、事業を開始した課税期間等に提出した場合は、提出した課税期間又はその翌課税期間の初日から効力が発生します(いずれか選択可能です)。

今回は、令和3年分の確定申告で消費税の還付を受けるため、「自 令和3年1月1日 至 令和3年12月31日」と記載します(開業日は令和3年2月1日ですが、個人事業主の場合は1月1日~12月31日が課税期間となります)。

(4) 上記期間の基準期間

通常は(3)の適用開始課税期間の2年前の期間を記載しますが、今回は基準期間がありませんので、記載不要です。

(5) 左記期間の総売上高及び左記期間の課税売上高

今回は基準期間がありませんので、記載不要です。通常は、「総売上高」欄には、課税売上+輸出免税売上+非課税売上を記載し、「課税売上高」欄には、 課税売上+輸出免税売上を記載します。

(6) 生年月日(個人)又は設立年月日(法人)

個人事業主の場合は、生年月日を記載します。

(7) 事業年度及び資本金

個人事業主の場合は、記載不要です。

(8) 届出区分

今回は個人事業主の新規開業ですので、事業開始に〇を付けます。

(9) 参考事項

この欄の記載は任意です。上記記載例では、開業年月日を記載しています。

(10) 税理士署名

関与税理士がいる場合は、記載します。