2023(令和5)年10月1日からインボイス制度(適格請求書等保存方式)が始まりました。これに伴い、会計ソフトへ課税仕入取引を入力する際に、本則課税(原則課税)を適用している場合は従前の区分記載請求書等保存方式のときの入力に加えて「請求書区分(適格か区分記載か)」と「仕入税額控除割合(100%か80%(50%)か)」の選択が必要になりました。

以下では弥生会計・やよいの青色申告を使用する場合を例に、課税仕入取引の入力方法を確認します。

1.会計ソフトの消費税設定

免税事業者が経過措置を利用して2023(令和5)年10月1日からインボイス発行事業者となる場合は、9月決算法人(事業年度:令和5年10月1日~令和6年9月30日)を除いて、令和5年10月1日を含む課税期間に免税事業者である期間と課税事業者である期間が併存することになります。この場合は、令和5年10月1日から課税期間の末日までを対象期間として消費税申告書を作成します※1。

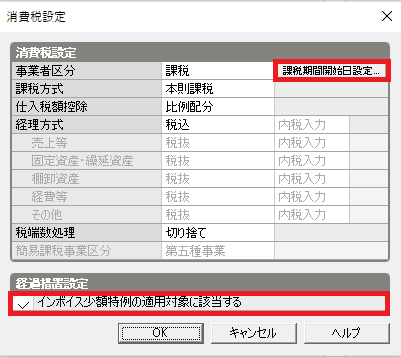

弥生会計では令和5年10月1日を含む課税期間のデータについて「消費税設定」で課税事業者を選択すると、その右側に「課税期間開始日設定」ボタンが現れます。そのボタンをクリックして開始日を登録すれば、開始日から課税期間の末日までの申告データが作成されます。課税期間短縮特例を選択した場合の申告データ作成手順とは異なりますのでご注意ください。

また、税込1万円未満の少額取引に係るインボイス保存不要の特例(少額特例)※2の適用を受ける場合は、同じ消費税設定画面で「インボイス少額特例の適用対象に該当する」に✓を入れておきます。

※1 申告書に記載する課税期間は、課税期間短縮特例を選択していなければ、個人事業主の場合は「令和5年1月1日~令和5年12月31日」となります(「令和5年10月1日~令和5年12月31日」ではありません)。

※2 少額特例の詳細については、本ブログ記事「インボイスの保存がなくても仕入税額控除が認められる『少額特例』とは?」をご参照ください。

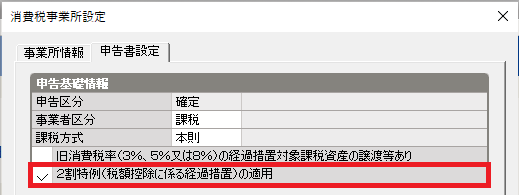

2割特例※3の適用を受ける場合は、「決算・申告」メニューの「消費税事業所設定」をクリックし、「申告書設定」タブの「2割特例(税額控除に係る経過措置)の適用」に✓を入れておきます。

※3 2割特例については、本ブログ記事「インボイス制度に係る支援措置:売上税額の2割納税」をご参照ください。

2.帳簿のみの保存で仕入税額控除が認められる取引の「請求書区分」「仕入税額控除割合」

2023(令和5)年10月1日以降の課税仕入取引を入力する場合は、「請求書区分」と「仕入税額控除割合」を選択する必要があります。

弥生会計における「請求書区分」と「仕入税額控除割合」の基本的な選択基準は次のとおりです。

(1) 受け取った請求書がインボイスの場合・・・「適格」「100%」

(2) 受け取った請求書がインボイスではない場合・・・「区分記載」「80%」(ただし令和8年10月1日~令和11年9月30日については「区分記載」「50%」)※4

(3) 受け取った請求書がインボイスではない場合で少額特例を適用するとき・・・「区分記載」「100%」(ただし令和11年9月30日までの期間)

※4 免税事業者からの仕入れでも仕入税額控除できる「経過措置」については、本ブログ記事「インボイス制度導入後の免税事業者からの仕入れに係る仕入税額控除の特例(経過措置)」をご参照ください。

上記(1)~(3)の基本的な選択基準に加えて、帳簿のみの保存で仕入税額控除が認められる取引(特例9項目)についての「請求書区分」の選択基準は次のとおりです(「仕入税額控除割合」はすべて「100%」です)。

| 特例9項目 | 請求書区分 |

|---|---|

| ① インボイスの交付義務が免除される3万円未満の公共交通機関による旅客の運送(公共交通機関特例) | 適格 |

| ② 簡易インボイスの記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(回収特例) | |

| ③ 古物営業を営む者のインボイス発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限る)の購入 | 区分記載 |

| ④ 質屋を営む者のインボイス発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る)の取得 | |

| ⑤ 宅地建物取引業を営む者のインボイス発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入 | |

| ⑥ インボイス発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限る)の購入 | |

| ⑦ インボイスの交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等(自動販売機特例) | 適格 |

| ⑧ インボイスの交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る) | |

| ⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当) | 区分記載 |

上記のうち①、⑦、⑨の入力例を以下に示します。