1.期限内申告における本税の清算手続き

相続税の申告期限までに、遺産分割協議がまとまらない等の理由から相続財産が未分割の場合には、法定相続分によって申告が行われます。

その後に分割が確定して相続分に移動があった場合には、各相続人ごとに修正申告(分割が確定したことにより納付すべき税額が増える場合)や更正の請求( 分割が確定したことにより納付すべき税額が減る場合 )をすることができるとされています。

この場合の「できる」という表現は、修正申告や更正の請求を行わずに、各相続人間で相続税の増差額の清算を行うのみでよいとされているからです。

未分割財産を法定相続分で期限内申告をした場合は、このように相続税(本税)の清算手続きが行われます。

では、未分割財産を法定相続分で期限後申告した次の例では、どのような清算手続きになるのでしょうか?

2.期限後申告における本税・附帯税の清算手続き

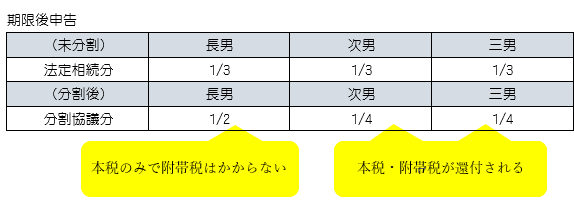

兄弟3人で遺産を相続した際に、相続税はかからないだろうと考えて相続税の申告をしていなかったところ、相続税の申告期限後に申告と納税が必要だったことが判明しました。

とりあえず未分割の状態で期限後申告を行い、法定相続分の3分の1ずつの相続税と無申告加算税、延滞税を納付しました。

後日遺産分割協議が整い、長男が相続財産の2分の1を相続し、次男と三男はそれぞれ4分の1ずつを相続することになりました。

このような場合における相続税と加算税、延滞税の清算はどのように行えばいいのでしょうか?

上記1の期限内申告の場合と異なり、期限後申告の場合は加算税や延滞税があるので、修正申告と更正の請求が必要になります。

納付すべき相続税が増える長男は修正申告を行いますが、増額した相続税に係る無申告加算税・過少申告加算税・延滞税は課税されません。

また、次男と三男については、未分割で申告した法定相続分よりも確定した相続税の方が少なくなったので更正の請求を行い、相続税の減額部分の還付と、当初の期限後申告で納付した無申告加算税と延滞税の相続税減額部分相当分の還付を受けることができます。

このように、税額が増加する場合(長男)には、その本税についてのみ納税義務が生じますが、減少する場合(次男・三男)には、本税だけでなく当初申告時に課税された加算税や延滞税等の附帯税についても還付を受けることができます。